在上篇中,简述了在互联网+和数字化大趋势下企业经营管理存在的复杂系统性问题,在下篇里,针对业财一体化进程中出现的问题,笔者提出具有落地可操作性的行动方案。

当前企业经营管理的痛点在财务、业务、组织和系统四个层面各有问题,这些问题互相关联:在财务端表现为管理者看不清楚、看不懂数字,财务指标不好,但是不知道业务发生了什么;在业务端表现为业务负责人抱怨没有规则,业务运转效率低,无法真实的分析业务问题进行治理;在组织端表现为组织机构调整随意,责权利不清晰,职能缺失或者职能冗余同时存在;在系统端表现为在拼命建设系统的同时,业务部门仍然抱怨不满足要求。

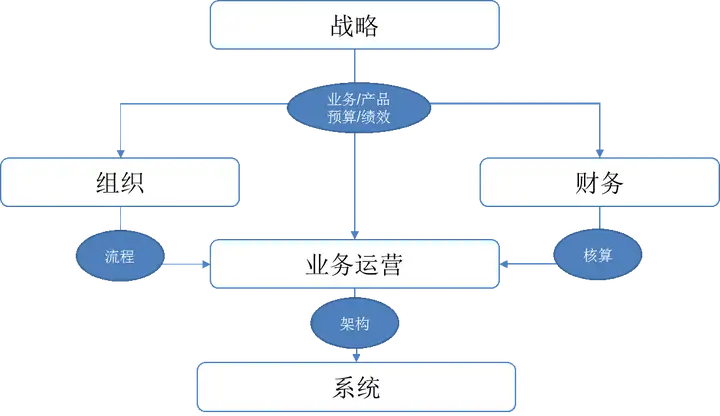

“业财一体化的核心目标是解决如何从财务角度看发现的问题,通过业务和财务数据的打通,能够有效及时反映业务运营中存在的问题。”因此在发现问题之后,业财一体化工作所需行动就是及时的进行优化、调整和改进。笔者从企业的战略到执行逐层降解,总结了下列四方面关键行动原则:

(1)战略规划:“适用”+“配套”:

企业战略转型,首先需要结合业务现状,不能盲目跨界。从餐饮转型做数据中心而无疾而终,类似的失败案例大家应该都听过不少。因此新的战略目标的制定,需要考虑自身的能力和突破的方法。在战略构想分析方面,笔者认为最落地的方法论和工具还是态势分析,即“SWOT”。

更重要的是,在推出一个战略的同时,需要配套的组织调整计划、业务开展方式、财务核算原则、投资发展策略,特别要同步配套信息化系统,因为越是大的新战略投入,越需要能够及时的从财务数据读出业务经营的问题,从而相应的快速纠正和调整。这些配套的要求实际上也就意味着颁布战略的同时需要有一套基本成熟的业务管理办法和信息化支撑计划。

(2)业务管理:“规则”+“流程”:

无论是新业务还是传统业务,业财一体化都要从业务发展全生命周期内全部活动责权利的清晰界定入手。

- 第一步:梳理基本业务流程,并进行流程环节分解。

- 第二步:对业务流程建模。最有效的方法之一是通过“5W1H”分解,将核心业务管理流程环节规范化,标准化,数字化表达出来。

- 第三步:明确业务流程的核算逻辑。会计是企业经济活动的记录,企业各项经济活动如何清晰的按照会计准则和企业财务制度反映到财务数据中,并从财务分析和战略投资的角度帮助管理层和投资者了解业务开展情况是业财一体化的核心。

- 第四步:设定业务在按照流程实现过程中的流转规则。

- 第五步:合理评估企业组织架构和系统对该业务流程开展的支持能力,以及后续的提升改进建议;需要设计在没有信息系统支撑情况下手工开展业务的流程表单。

- 第六步:确立统计和评估该业务状况以及财务状况的手段、规则和方法,并明确所涉及数据采集整理加工的频度、机制和责任隶属。

(3)系统支撑:“适度”+“灵活”

明确业务管理办法后,在业务按照管理办法开展的过程中,企业信息化系统的支撑将伴随始终。当前,特别是“数字化”(Digital)转型的大趋势下,信息化系统已在事实上成为企业运转的基础生命支撑。系统建设和变革需要考虑以下内容:

- 该业务是否真的需要系统支撑,或者按照业务量规模短期内是否需要系统进行支撑?还是手工完全可以满足要求。

- 是否需要新建系统?很多企业因为部门界限,某些机构总是把系统看作自己的部门财产,导致类似业务重复的系统建设。这个发展下去企业的IT负担只能越来越重。如果业务开展可以基于原有系统的适度改造或调整参数即基本可以支撑的情况下,尽量不要新建。

- 原有系统的优化和调整需要遵循企业架构原理。历史系统的调整需要企业具备较强的架构管理能力,特别是“应用架构”和“数据架构”管理的能力,需要有IT架构的“平台化”、“组件化”、“产品化参数可配置”、“流程规则驱动”、“IT能力服务化”等基本的企业IT架构思想和理论作为指导原则。好的架构可以让企业的IT“灵活”、“有效”、“低成本”。好的架构修养是企业IT人员从长期实践中积累起来的经验。

- 在合理架构下,我们可以追求概念上的“云、大数据和移动互联”,这些是实现的技术手段,不是架构原理。这些技术的应用可以提升系统的交互友好性和业务运转的效率。

(4)组织建设:“有效”+“平衡”

业务开展的组织建设,除了考虑业务拓展和运营的狭义组织外,从前面的分析中已能够看到还需要根据实际需要和成熟度构建多个不同类型组织:

- 如何有效的制定业务管理办法的组织,可以称之为Business strategy and planning组织;

- 如何有效的开展业务支撑的组织,可以称之为Business operation组织;

- 如何将业务管理办法向科技进行有效的传导,了解科技现有架构、能够和科技联合评估实现机制、评估实现后对业务的支撑能力的组织,可以称之为Business requirement and system architecture组织;

- 如何将业务统计分析、财务统计分析数据及时应用于支撑企业review和调整优化的组织,可以称之为Financial & business planning and analysis 组织。

- 这些组织可以按照业务的情况适度整合、优化、裁剪,可以按照业务情况进行横向打通或者纵向分解到业务部门进行设置。当然组织设置是否达成成效,回归本质最终还是要看“责权利”是否清晰。

作为结语,笔者认为业财一体化并不是企业的单一项目、单一工程,而是管理上一个长期坚守的诉求,是企业制定战略之后,在管理过程中希望做到“财务状况有数、业务管理有序、组织支撑有效、系统支撑有力”这四“有”目标的综合体现。

从项目执行层面看,很重要的一点就是不能认为业财一体化可以一蹴而就,盲目要求快速完成。这种项目管理导向的结果必然是不顾业务流程,盲目上系统,而上线失败或者勉强使用后,由于实际业务流程与系统脱节,将造成实际业务底层操作愈加复杂,形成无法收拾的局面;同时也必须认识到业财一体化并不是财务部门自己的事情那么简单,而是需要业务各环节中多个部门投入的协作项目,需要强执行力和决策力。只有做到流程规划能落地、系统设计能执行,效率才能真正提升。