最近总有推送优客工场的问题,优客工场的具体情况不了解,但对共享办公做了一点研究,所以聊聊共享办公吧。

一、过去

当年,在“大众创业、万众创新”的政策引导下,在一、二线城市办公室租金倒逼的影响下,我国共享办公企业或者面积在2015年以后出现了井喷式增长。

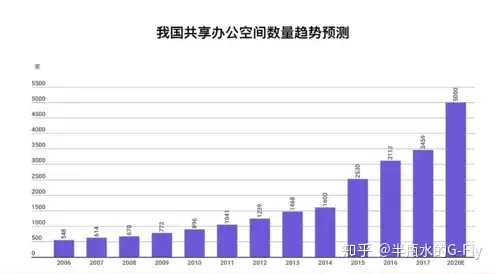

当时根据一些机构的预测,到2020年我国共享办公的空间数量将超过5000家,市场规模将突破2300亿元。

二、现状

(一)外部需求

但怎料2019年、2020年风云突变。从2019年下半年开始,一二线城市写字楼的空置率提高,加上2020年疫情的影响,传统的办公空间被迫降租,挤压了共享办公的市场空间。同时,2020年的疫情,使得远程办公、创业热情又在降低,对办公空间的需求都在降低。

(二)内部环境

另外,行业内部也发生了一些不令人欢喜的事件:2019年,行业老大WeWork母公司上市失败,其股东软银将其估值从巅峰期的470亿美元下调至29亿美元,并且停止了对其的资金支持。

国内市场也不太拼:氪空间宣布完成10亿融资,却连续关闭旗下空间;SOHO 3Q的11个共享办公项目打包卖掉。

三、模式

总体来看,我觉得共享办公的商业模式还是存在一些问题的。

(一)参与者众多

现在国内的共享办公参与者太多了,国际的Wework、国内的氪空间、优客工场、创新工场、方糖小镇以及政府或企业搞的小型的创业中心,可以说是多如繁星。

以上海为例,在人民广场地铁站周边,大大小小的共享办公多达几十处。

(二)同质化竞争

虽然参与者众多,但共享办公的参与者同质化竞争严重。基本上,每个共享办公能够提供的都是工位、打印服务、私密电话室、会议室以及一些企业服务(比如工商注册、代理记账、法律服务、投融资服务等)。除了这些以外,剩下的可以比拼的内容主要就是交通是否方便、环境是否向阳等,但是交通方便、环境优美的单价就高。

同质化竞争带来的结果就是价格的竞争。2018年左右的时候,大牌共享办公的工位单价大约是2000元/月以上,2020年疫情以后,共享办公的工位单价已经下降到2000元/月以内了。

价格的竞争带来的就是成本的竞争,包括单位面积内增加工位、广告营销提高入住率、人员成本控制等。但即使这样,大部分的共享办公企业都是亏损的,需要依靠不断的融资输血。

(三)模式的问题

1、盈利模式单一

最主要的收入来源就是工位的租金。但对于共享办公企业而言,工位租金收入受到单位面积内的工位数、单工位价格、出租率的影响。单位面积内的工位数操作空间不大,单工位价格受到竞争和环境的影响在下调,相对而言只有出租率是共享办公企业可以想办法做好的事情。但是出租率也会与单价、位置、装修、营销有关,也会与外部环境相关。

2、成本费用固定

但是在成本端,共享办公企业的成本相对是固定的。目前,多数共享办公企业都是“二房东”模式,无论共享办公企业的出租率如何、收入如何,共享办公都必须向他的房东缴纳租金。

同样在费用端,共享办公企业需要付出的管理费用、销售费用、财务费用等也是相对固定的,比如每个月都需要给员工发工资吧。

具体的每个共享服务场所的定位、共享办公所处的城市不同,因此每个共享服务提供商的盈亏平衡点可能有所不同。我当时计算过某企业的收入/单价、成本、费用,他们的招租率要做到90%以上,才能勉强达到盈亏平衡。

3、轻资产纯烧钱

我曾经跟同事开玩笑说过,共享办公是“轻资产纯烧钱”模式。

所谓轻资产纯烧钱模式,指的是共享办公通过租赁物业对外出租的方式盈利,租赁的物业不能算是他们自己的自有资产;而为了维系生存,共享办公企业需要不断的融资、花钱(租赁或收购兼并),钱是花了不少,但烧到最后可能什么都剩不下……

4、新型模式

除了专门做共享服务的厂商外,现在还有一些政府园区或者房地产企业开始做共享办公。相对于专门提供共享服务的厂商,从生意的角度,我更加看好这一类企业。因为政府园区或者房地产企业做共享办公,他们使用的是自有物业来做,在固定成本这块要远远低于“二房东”模式的共享服务厂商。成本的低廉造成的单价的巨大悬殊,在上海,有的政府园区的工位单价可以做到300元/月,而Wework、优客工场等的工位单价都在2000元/月左右。诚然,政府园区的共享办公环境会差于Wework、优客工场等专业服务商,但试想作为需要在共享办公工作的创业者,价格必然会是他的重要考虑因素之一。

但这种模式也存在问题,就是拓展性不够。拿自有物业做共享办公,只能是一种尝试而已,而且也太不可能突破自己的区域定位。比如上海的漕河泾不太可能去北京的中关村做共享办公一样。

无论是行业内的竞争还是外部的环境,现在对共享办公都不是很友好,所以可能是在这种情况的促使下吧,毛大庆在《轻装突围——写在优客工场创立五周年之际》中写到:“我必须承认,优客工场正在经历5年来最艰难的时刻。”