初级会计考试考《初级会计实务》和《经济法基础》,狐狐将带领大家一起备考,《初级会计实务》见主页往期文章!

这里会每天更新 整理好的高频考点! 请为狐狐的勤劳点赞,并且赶紧收藏,抽时间学习!

第六章 其他税收法律制度高频考点和精选真题

知识点:车船税计税依据、税收优惠

1.考点频率:★★★★

2.难度:难

3.题型:选择、判断

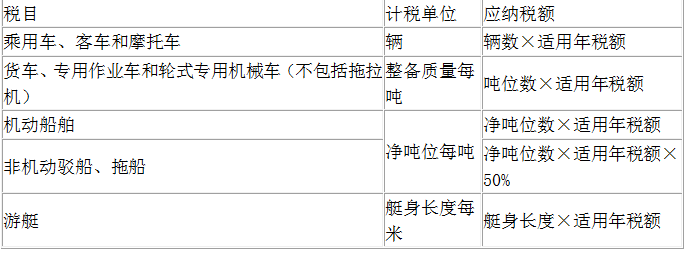

一、车船税计税依据

【易错易混辨析】车船税、车辆购置税计税依据比较

二、车船税税收优惠

【易错易混辨析】有关新能源和节约能源的总结

【例题·多选题】(2017年)根据车船税法律制度的规定,下列车船中,以“辆数”为依据的有( )。

A.摩托车

B.机动车辆

C.商用货车

D.商用客车

『正确答案』AD

『答案解析』机动车辆是指以动力装置驱动或者牵引,上道路行驶的供人员乘用或用于运送物品以及进行工程专项作业的轮式车辆。机动车有按每辆征收,也有按整备质量每吨计税,所以选项B错误;商用货车是按整备质量每吨计税,选项C错误。

【例题·多选题】(2016年)下列关于车船税计税依据的表述中,正确的有( )。

A.商用货车以辆数为计税依据

B.商用客车以辆数为计税依据

C.机动船舶以净吨位数为计税依据

D.游艇以艇身长度为计税依据

『正确答案』BCD

『答案解析』选项A,商用货车,以“整备质量每吨”为计税依据。

【例题·多选题】根据车船税法律制度的规定,下列车船免征车船税的有( )。

A.军队专用车船

B.设有固定装置的非运输车辆

C.非机动驳船

D.捕捞、养殖渔船

『正确答案』AD

『答案解析』选项BC属于车船税征税范围。

知识点:印花税征税范围、税收优惠

考点频率:★★★★

难度:难

题型:选择、判断

一、印花税征税范围

二、印花税税收优惠

(一)法定免税

(二)免税额

应纳税额不足1角的,免征印花税。

【例题·多选题】(2017年改编)根据印花税法律制度规定,下列合同中,应该缴纳印花税的有( )。

A.买卖合同

B.技术合同

C.货物运输合同

D.财产租赁合同

『正确答案』ABCD

『答案解析』以上表述都属于缴纳印花税的范围

【例题·多选题】(2017年改编)根据印花税法律制度的规定,下列合同和凭证中,免征印花税的有( )。

A.应纳税额不足1角的应税凭证

B.仓储保管合同

C.农林作物保险合同

D.应税凭证的副本或者抄本

『正确答案』ACD

『答案解析』仓储合同和保管合同都要缴纳印花税,因此B选项错误。

【例题·多选题】根据印花税法律制度的规定,下列合同和凭证中,不征收或者免征印花税的有( )。

A.计算出的印花税应纳税额为1元的

B.买入A股上市公司股票的

C.无息贷款合同

D.银行账户开户许可证

『正确答案』BCD

『答案解析』应纳税额不足1角的,免征印花税,因此A选项错误。

知识点:资源税

1.考点频率:★★★★★

2.难度:中

3.题型:选择、判断、不定项

【例题·单选题】根据资源税法律制度的规定,下列各项中不属于资源税征税范围的是( )。

A.与原油同时开采的天然气

B.人造石油

C.开采的天然原油

D.生产的海盐原盐

『正确答案』B

『答案解析』资源税的征税范围①原油;②天然气;③煤炭;④其他非金属矿原矿(含氯化钠初级产品);⑤金属矿;⑥海盐。人造石油不征税。

【例题·多选题】(2017年)根据资源税法律制度的规定,下列关于资源税纳税环节的表述中,正确的有( )。

A.纳税人自采原矿销售的,在原矿销售环节缴纳资源税

B.纳税人以自产原矿加工金锭销售的,在金锭销售环节缴纳资源税

C.纳税人以自产原矿加工金锭自用的,在金锭自用环节缴纳资源税

D.纳税人自采原矿加工金精矿销售的,在原矿移送环节缴纳资源税

『正确答案』ABC

『答案解析』选项D,纳税人自采原矿加工金精矿销售的,在金精矿销售环节缴纳资源税

知识点:关税税率进口关税完税价格

1.考点频率:★★★★

2.难度:中

3.题型:选择、判断、不定项

一、辨别关税不同税率形式

【易错易混辨析】关税不同计税方法的辨别

二、辨别关税完税价格中不同要素

【例题·单选题】根据关税法律制度的规定,原产地不明的进口货物适用的关税税率是( )。

A.协定税率

B.最惠国税率

C.特惠税率

D.普通税率

『正确答案』D

【例题·多选题】根据关税法律制度相关规定,下列各项进口货物中,实现从价加从量复合计税的有( )。

A.啤酒

B.放像机

C.广播用录像机

D.原油

『正确答案』BC

『答案解析』进口关税一般采用比例税率,实行从价计征的办法,但对啤酒、原油等少数货物则实行从量计征。对广播用录像机、放像机、摄像机等实行从价加从量的复合税率。

【例题·多选题】(2016年)关税的税率分为进口税率和出口税率两种,其中进口税率又分为( )。

A.普通税率

B.最惠国税率

C.协定税率

D.特惠税率

『正确答案』ABCD

【例题·单选题】(2016年)某企业进口一批货物,核定货价为90万元。货物运抵我国关境内输入地点起卸前的包装费2万元,运费5万元,保险费0.3万元,关税税率为10%,以下应纳关税的列式中正确的是( )。

A.(90+2)×10%

B.(90+5+0.3)×10%

C.(90+2+5)×10%

D.(90+2+5+0.3)×10%

『正确答案』D

『答案解析』货物本身价格,运抵我国关境内输入地点“起卸前”发生的运输费、包装费、保险费,进口人在成交价格外另支付给“卖方”的佣金,卖方罚款都计入完税价格。

知识点:环境保护税

1.考点频率:★★★★★

2.难度:中

3.题型:选择、判断、不定项

一、辨别环保税税目与计税依据

【易错易混辨析】工业噪声确定的具体细则

二、环保税计税依据的确定顺序

三、环保税的税收优惠政策

【例题·多选题】根据环境保护税法律制度的相关规定,下列按照“每污染当量”作为计税依据的税目有( )。

A.固体废物

B.大气污染物

C.水污染物

D.工业噪声

『正确答案』BC

『答案解析』选项A,按照“每吨”计征;选项D,按照“超标分贝数”计征。

【例题·多选题】下列选项中,属于环境保护税税目的有( )。

A.煤矸石

B.尾矿

C.歌星演唱会噪声

D.粉煤灰

『正确答案』ABD

『答案解析』选项C不属于环境保护税税目包括的内容。

【例题·单选题】甲工厂,2017年第二季度因生产作业导致产生的工业噪声超标8分贝,其中5月超标天数为24天,6月超标天数为14天。已知工业噪声超标7~9分贝的,每月税额1400元,则下列甲工厂应缴纳环境保护税的计算列式,正确的是( )。

A. 1400+1400×50%=2100(元)

B. 1400×2=2800(元)

C. 1400×2÷60×(14+24)=1773.33(元)

D.1400÷30×24=1120(元)

『正确答案』A

『答案解析』声源一个月内超标不足15天的,减半计算应纳税额。所以5月应全额征收环境保护税,6月应减半征收环境保护税。甲工厂应缴纳环境保护税=1400+1400×50%=2100(元)。

【例题·单选题】甲隧道施工企业,2017年3月,由于其夜间频繁爆破山体产生突发噪声,经检测设备测定,爆破所产生的等效声级超标分贝数为11分贝,峰值噪声超标分贝数为20分贝,当月超标20天。已知,工业噪声超标10~12分贝的,每月税额2800元;超标16分贝以上的,每月税额11200元。则下列甲企业当期应缴纳环境保护税的计算中,正确的是( )。

A. 11200+2800=14000(元)

B. 11200(元)

C.(11200+2800)×50%=7000(元)

D.11200÷31×20=7725.81(元)

『正确答案』B

『答案解析』夜间频繁突发和夜间偶然突发厂界超标噪声,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。峰值噪声超标分贝数为20分贝,当月超标20天,应全额征收环境保护税,甲企业当期应缴纳环境保护税11200元。

【不定项选择题综合训练·资源税】

(2017年)甲煤矿为一般纳税人,主要从事煤炭开采和销售业务,2016年10月有关经营情况如下:

(1)购进井下用原木一批,取得增值税专用发票注明税款26000元。

(2)购进井下挖煤机一台,取得增值税专用发票注明税款93500元。

(3)接受设备维修应税劳务,取得增值税专用发票注明税款6800元。

(4)销售自产原煤2000吨,职工食堂领用自产原煤50吨,职工宿舍领用自产原煤100吨,向乙煤矿无偿赠送自产原煤10吨,原煤不含增值税单价500元每吨。

已知,原煤增值税税率为17%,资源税税率为 8%。

要求:根据上述资枓,不考虑其他因素,分析回答下列问题。

【提示】该题为2017年真题,按现行政策增值税税率应改为16%,不影响理解知识点和做题思路。

1.计算甲煤矿当月允许抵扣增值税进项税的下列算式中,正确的是( )。

A.93500+6800=100300(元)

B.26000+93500+6800=126300(元)

C.26000+6800=32800(元)

D.26000+93500=119500(元)

『正确答案』B

『答案解析』甲煤矿当月允许抵扣增值税进项税=26000(资料1)+93500(资料2)+6800(资料3)=126300(元)。企业领用自产原煤用于集体福利,应视同销售,确认增值税销项税额,同时应计算交纳资源税。

2.甲煤矿发生下列业务中,应计算增值税销项税额的是( )。

A.职工食堂领用自产原煤50吨

B.职工宿舍领用自产原煤100吨

C.向乙煤矿无偿赠送自产原煤10吨

D.销售自产原煤2000吨

『正确答案』ABCD

3.计算甲煤矿当月应缴纳增值税的下列算式中,正确的是( )。

A.(50+100+10)×500×17%-32800=19200(元)

B.(2000+100)×500×17%-100300=78200(元)

C.(2000+50+100+10)×500×17%-126300=57300(元)

D.(2000+50+10)×500×17%-119500=55600(元)

『正确答案』C

【提示】按现行政策,当月应当缴纳的增值税为(2000+50+100+10)×500×16%-126300=46500(元)。

4.计算甲煤矿当月应缴纳资源税的下列算式中,正确的是( )。

A.(2000+100+10)×500×8%=84400 (元)

B.(2000+50+100)×500×8%=86000 (元)

C.(2000+50+100+10)×500×8%=86400 (元)

D.(2000+50+10)×500×8%=82400 (元)

『正确答案』C

【不定项选择题综合训练·关税综合】

某汽车企业系增值税一般纳税人,2017年11月从境外进口一批小汽车,共计20辆,每辆货价18万元,另外支付境外起运地至输入地起卸前每辆运费2万元。该企业将其中2辆自用(当月取得发票并办理车辆登记),剩余对外销售。

已知,小轿车关税税率20%,消费税税率为9%,车辆购置税税率为10%,车船税税额为700元/年。(假设该企业此前无自用车辆)

要求:根据上述资枓,不考虑其他因素,分析回答下列问题。

1.该企业下列关税的计算列式中,正确的是( )。

A.(18+2)×20×20%=80(万元)

B.18×20×20%=72(万元)

C.18×18×20%=64.8(万元)

D.(18-2)×20×20%=64(万元)

『正确答案』A

2.该企业下列进口环节海关代征增值税和消费税的计算列式中,正确的是( )。

A.增值税=(400+80)÷(1-9%)×17%=89.67(万元)

B.增值税=(400+80)×17%=81.6(万元)

C.消费税=(400+80)÷(1-9%)×9%=47.47(万元)

D.消费税=(400+80)÷(1+9%)×9%=39.63(万元)

『正确答案』AC

『答案解析』在进口环节,海关代征增值税和消费税的组成计税价格计算相同,其组成计税价格=(关税完税价格+关税)/(1-消费税比例税率)=(20×20+80)/(1-9%),增值税=(400+80)÷(1-9%)×17%=89.67(万元),消费税=(400+80)÷(1-9%)×9%=47.47(万元)。

【提示】题目的时间点为2017年11月,适用17%的增值税的税率,按现行政策,适用的增值税税率为16%。并不影响理解知识点和做题思路。代征的增值税为(400+80)÷(1-9%)×16%=84.39(万元)。

3.该企业下列缴纳的车辆购置税的计算列式中,正确的是( )。

A.(400+80)÷(1-9%)×10%=52.75(万元)

B.(400+80)÷(1+9%)÷20×2×10%=4.4(万元)

C.(400+80)×10%=48(万元)

D.(400+80)÷(1-9%)÷20×2×10%=5.2747(万元)

『正确答案』D

『答案解析』针对企业自用的2辆小汽车需要计算缴纳车辆购置税。

4.下列关于该企业当年缴纳车船税的说法中,正确的是( )。

A.该企业当年应缴纳的车船税为700×2=1400(元)

B.车船税纳税义务发生时间为购买车船的发票或其他证明文件所载日期的当月

C.购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算

D.该企业当年应缴纳的车船税为700×2÷12×2=233.33(元)

『正确答案』BCD

未完待续,请跟着狐狐的节奏好好掌握,也请为狐狐的整理不易点赞!更多初级中级CPA干货请关注