很多从业人员和咨询机构都认识到并主张:“业财融合”很重要,甚至是未来财务工作发展的一个重要分支。但事实上成熟的业财融合指导框架一直都没有,或者说业界有很多口径的业财融合指导框架。导致这样的原因可能主要有:

- 与会计准则、内控准则不同,这不是一个强制性的指导框架,因此也没有权威机构对其进行定义

- 各行业、各规模,甚至企业文化不同的公司的业务差异实在是太大,甚至一个财务管理人员在一家公司业绩很好,可是换了一家公司从业务上或文化上都很难融入。

- 而培训行业鱼龙混杂,我曾经过一位讲授业财融合的老师,竟然花了很多笔墨讲述《新收入准则》在实践中的应用。这个和支持和指导业务部门相差也太远了。

但即使“业财融合”不存在统一的框架,但财务支持业务还是有章可循的。IBM咨询服务部的研究结果显示,财务组织的成效提升速度缓慢,尤 其是在具有较大职责和影响力的领域中,而企业能否在这些领域取得成功往往又取决于CFO的建议。超过45%的CFO表示,他们的财务组织在战略、信息整合以及风险和机遇管理领域所取得的成效不佳 (所有这些出自于我们2005年和2008年调研的主题再次被关注)。 由于期望值远比执行效果提高得快,因此财务组织在执行层面面临 着日益扩大的差距

即便如此,IBM的研究还是指明了希望所在:一组具有能使其从竞争中脱颖而出的具备特定能力组合的财务组织。这些被我们称为价值整合者的组织在被评估的各个领域中均取得了较高的成效,尤其 在管理企业风险管理、衡量和监控企业绩效以及从整个公司或政府 中整合的信息中得出见解方面具有明显优势。

通过分析CFO们的回应以及客观的企业财务指标,我们发现了以下 两种与卓越绩效有着紧密联系的主要能力:

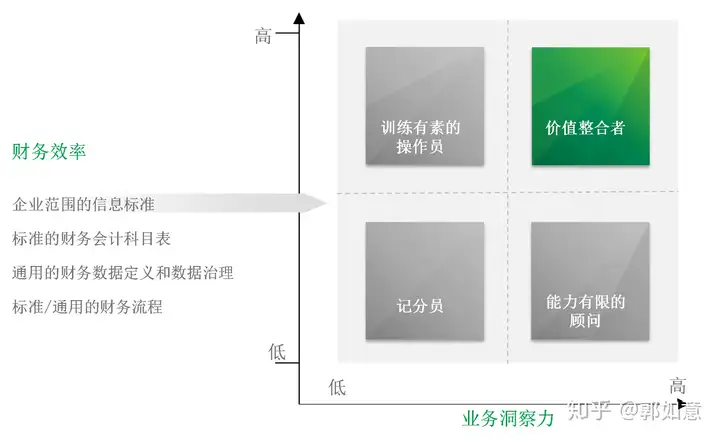

• 财务效率 - 数据和流程在所有财务职能中的通用程度。

• 业务洞察力 - 为实现优化、进行规划和提供前瞻性见解专用的财 务人才、技术和分析能力的成熟度。

基于上面这两种维度划分出来的“价值整合者”几乎在各个方面超出对标者:

那么,“价值整合者”究竟有哪些过人之处呢?

因此,我们接下来按照上述关键的差异点,梳理我们的也才融合:

- 绩效管理

- 预算管理

- 管理报告

- 成本管理

- 风险管理

- 专项财务分析

- 流程管理