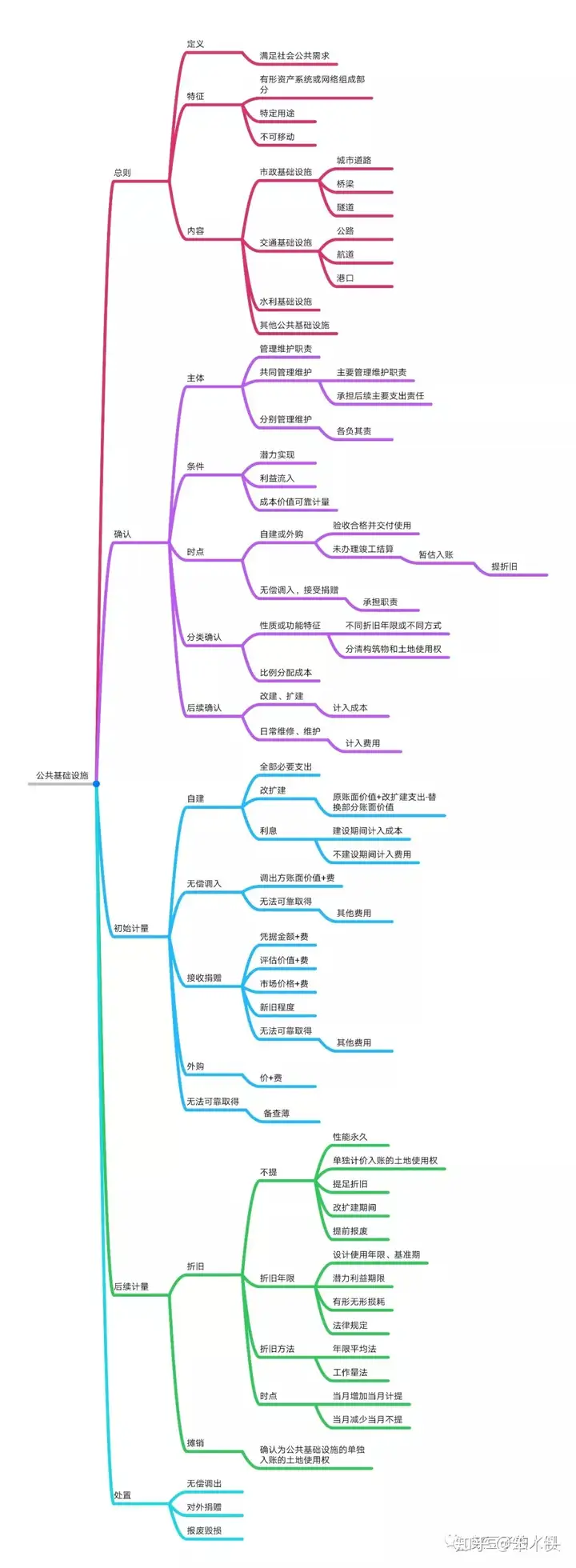

本文根据《政府会计制度》、《政府会计准则第5号——公共基础设施》完成。涉及到的会计科目有“公共基础设施”和“公共基础设计累计折旧(摊销)”。公共基础设施与其固定资产有一定的相似性,由于我国政府公共基础设施数量众多,在资金来源、建造和管理方式、产权关系、用途等方面与政府会计主体占有、使用的固定资产有较大区别,因此单独作为一个科目核确认,核算,计量。

一、定义及范围

- 概念:公共基础设施,是指政府会计主体为满足社会公共需求而控制的,同时具有以下特征的有形资产:是一个有形资产系统或网络的组成部分;具有特定用途;一般不可移动。

- 分类:

(1)市政基础设施(如城市道路、桥梁、隧道、公交场站、路灯、广场、公园绿地、室外公共健身器材,以及环卫、排水、供水、供电、供气、供热、污水处理、垃圾处理系统等)

(2)交通基础设施(如公路、航道、港口等)

(3)水利基础设施(大坝、堤防、水闸、泵站、渠道等)

(4)其他公共基础设施。 - 特殊情况:

(1)独立于公共基础设施、不构成公共基础设施使用不可缺少组成部分的管理维护用房屋建筑物、设备、车辆等,适用固定资产准则。

(2)属于文物文化资产的公共基础设施,适用其他相关政府会计准则。

(3)采用政府和社会资本合作模式(即PPP模式)形成的公共基础设施的确认和初始计量,适用其他相关政府会计准则。

二、公共基础设施的确认

1.主体:

(1)通常情况下,公共基础设施应当由按规定对其负有管理维护职责的政府会计主体予以确认。

(2)多个政府会计主体共同管理维护的,由对该资产负有主要管理维护职责或者承担后续主要支出责任的政府会计主体予以确认。

(3)分为多个组成部分由不同政府会计主体分别管理维护的,由各个政府会计主体分别对其负责管理维护的公共基础设施的相应部分予以确认。

(4)通过政府购买服务方式委托企业或其他会计主体代为管理维护的,由委托方(负有管理维护公共基础设施职责的政府会计主体)予以确认。

2.条件:同资产确认的条件。

3.确认的时点:(1)对于自建或外购的公共基础设施,政府会计主体应当在该项公共基础设施验收合格并交付使用时确认;(2)对于无偿调入、接受捐赠的公共基础设施,政府会计主体应当在开始承担该项公共基础设施管理维护职责时确认。

4.如何分类确认?

(1)政府会计主体应当根据公共基础设施提供公共产品或服务的性质或功能特征对其进行分类确认。

(2)公共基础设施的各组成部分具有不同使用年限或者以不同方式提供公共产品或服务,适用不同折旧率或折旧方法且可以分别确定各自原价的,应当分别将各组成部分确认为该类公共基础设施的一个单项公共基础设施。

(3)土地使用权问题:能够分清购建成本中的构筑物部分与土地使用权部分的,应当分别确认为公共基础设施;不能分清购建成本中的构筑物部分与土地使用权部分的,应当全部确认为公共基础设施。

5.后续支出确认:

为增加公共基础设施使用效能或延长其使用年限而发生的改建、扩建等后续支出,应当计入公共基础设施成本;为维护公共基础设施的正常使用而发生的日常维修、养护等后续支出,应当计入当期费用。

三、公共基础设施的初始计量(财务会计分录在前,预算会计分录在后,用蓝色标注)

1.自行建造:其成本包括完成批准的建设内容所发生的全部必要支出,包括建筑安装工程投资支出、设备投资支出、待摊投资支出和其他投资支出。

(1)改扩建=原账面价值+改扩建支出-原来被替换部分价值

(2)借款利息,属于建设期间的,资本化,计入公共基础设施成本。非建设期间的,计入当期费用。

(3)已经交付使用但未办理竣工手续的,可以暂估价入账,办理竣工决算后再调整暂估价。

借:公共基础设施

贷:在建工程

2.外购:成本=购买价款+相关税费+交付使用前发生的其他费用

借:公共基础设施

贷:财政拨款收入/零余额/银行存款等

借:行政支出/事业支出

贷:财政拨款预算收入/资金结存

3.接受无偿调入:成本=调出方的账面价值+归属于调入方的相关费用

借:公共基础设施

贷:财政拨款收入/零余额/银行存款等(调入方相关费用)

无偿调拨净资产

借:其他支出(相关费用)

贷:财政拨款预算收入/资金结存

如果无偿调入的成本无法可靠取得,单独设置备查账簿登记,待能够可靠确定后再确定入账,因此只记录相关费用即可。

借:其他费用

贷:财政拨款收入/零余额/银行存款等(调入方相关费用)

借:其他支出(相关费用)

贷:财政拨款预算收入/资金结存

4. 接受捐赠:3种方式:凭据金额/评估价值/同类或类似资产市场价格(没有名义价值)

借:公共基础设施

贷:财政拨款收入/零余额/银行存款等(捐入方相关费用)

捐赠收入

借:其他支出(相关费用)

贷:财政拨款预算收入/资金结存

如果接受捐赠的成本无法可靠取得,单独设置备查账簿登记,待能够可靠确定后再确定入账,因此只记录相关费用即可,(同无偿调入,分录不再赘述。)

四、公共基础设施的后续计量

1.为增加公共基础设施使用效能或延长其使用年限而发生的改建、扩建等后续支出

借:在建工程

公共基础设施累计折旧

贷:公共基础设施

借:在建工程

贷:财政拨款收入/零余额/银行存款等

借:行政支出/事业支出

贷:财政拨款预算收入/资金结存

2.为维护公共基础设施的正常使用而发生的日常维修、养护等后续支出,应当计入当期费用

借:业务活动费用

贷:财政拨款收入/零余额/银行存款等

借:行政支出/事业支出

贷:财政拨款预算收入/资金结存

五、公共基础设施折旧

1.计提范围:一般情形都需要计提折旧。不得计提折旧的公共基础设施包括:(1)政府会计主体持续进行良好的维护使得其性能得到永久维持的公共基础设施;(2)确认为公共基础设施的单独计价入账的土地使用权;(3)已经提足折旧的公共基础设施;(4)提前报废的公共基础设施

2.折旧方法:年限平均法或工作量法,不考虑预计净残值。折旧方法已经确定,不得变更。

3.折旧年限:考虑因素:(1)设计使用年限或设计基准期;(2)预计实现服务潜力或提供经济利益的期限; (3)预计有形损耗和无形损耗; (4)法律或者类似规定对资产使用的限制。 折旧年限一经确定,不得随意变更,无偿调入和接收捐赠的公共基础设施按照尚可使用年限计提折旧。

4.暂估入账的公共基础设施,实际成本确定后不要调整原有折旧。

5.改建、扩建的公共基础设施,暂定计提折旧。重新确定成本后,按照新的折旧年限重新计算,不需要调整原有折旧。

6.当月增加,当月计提折旧;当月减少,当月不再计提折旧。

7.分录:借:业务活动费用

贷:公共基础设施累计折旧

(累计摊销——对于单独计价的土地使用权)

六、公共基础设施的处置

1.对外捐赠

借:资产处置费用

公共基础设施累计折旧

贷:公共基础设施

银行存款(归属于捐出方的费用)

借:其他支出(归属于捐出方的费用)

贷:资金结存等

2.无偿调出

借:无偿调拨净资产

公共基础设施累计折旧

贷:公共基础设施

借:资产处置费用

贷: 银行存款(归属于调出方的费用)

借:其他支出(归属于调出方的费用)

贷:资金结存等

3.报废、毁损、盘亏

借:待处理财产损溢

公共基础设施累计折旧

贷:公共基础设施

4.盘盈:计价方式:有关凭据/资产评估值/重置成本(如成本无法确定,计入备查簿登记,待成本确定后入账)

借:公共基础设施

贷:待处理财产损溢