前言

高新技术企业是一项国家级的资质认证,取得高新技术企业资质,不仅可以提升企业品牌形象与市场价值,还可以享受税收减免优惠政策,这为企业申请高新技术企业资质提供了强大的动力。据相关资料统计,已在上海证交所科创板、北京证交所上市的企业中,高新技术企业占比超过90%;2022年提出IPO申请的企业中,高新技术企业占比近80%。由此可知,申请上市的企业大多数都具有科技属性,在企业IPO问询中,高新技术企业问题是一个重要关注点。本文将通过介绍高新技术企业IPO相关事项概述,分析IPO问询数据,给出天职提示和建议,让读者掌握高新技术企业问题在IPO问询中的关注重点和正确处理方式。

01

高新技术企业IPO相关事项概述

为扶持和鼓励高新技术企业发展,企业所得税法规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

企业经过专项认定并获取高新技术企业资质后,才可以享受上述税收优惠政策,高新技术企业认定的相关规定主要为《高新技术企业认定管理办法》(国科发火〔2016〕32号)以及《高新技术企业认定管理工作指引》(国科发火〔2016〕195号)。《高新技术企业认定管理办法》对认定条件与程序进行了明确,其中认定条件分别对企业成立年限、知识产权、主要产品(服务)、企业科技人员占比、企业研究开发费用占比、高新技术产品(服务)收入占比、企业创新能力评价、违法情况八个方面进行规定,认定程序具体包括企业申请、专家评审、审查认定三个环节。《高新技术企业认定管理工作指引》则是在管理办法的基础上,对认定条件与程序作出了具体规定。

由于高新技术企业享受了特定的税收优惠政策,因此在IPO审查中,证监会对于拟上市的高新技术企业通常会进行问询,以确认其税务合规性以及税收优惠对经营业绩的影响。问询角度通常包括两个方面:一是高新技术企业资质的合规性,证监会对于高新技术企业的资质有着较高的审核要求,如果企业在高新技术企业资质认证的过程中存在瑕疵,可能为IPO审查埋下隐患;二是高新技术企业税收优惠对经营业绩的影响,企业需要确认对高新技术企业所得税优惠政策不存在依赖,即使高新技术企业资质无法续期,也不会对经营产生较大影响。我们建议有上市计划的高新技术企业对该类问题重点关注,下面的内容中,我们会从IPO问询数据中总结出不同板块、不同企业性质、不同行业的问询概况,以及证监会的关注重点,并给出提示和建议,供读者参考。

02

2022年1-12月相关IPO问询数据

概览与简要分析

为了研究在IPO问询中高新技术企业问题的重要性和关注重点,我们对2022年1月至12月公布的IPO问询函中含有税务问题的440家企业和1630个涉税问题进行了分析。

(一)问询数量分析

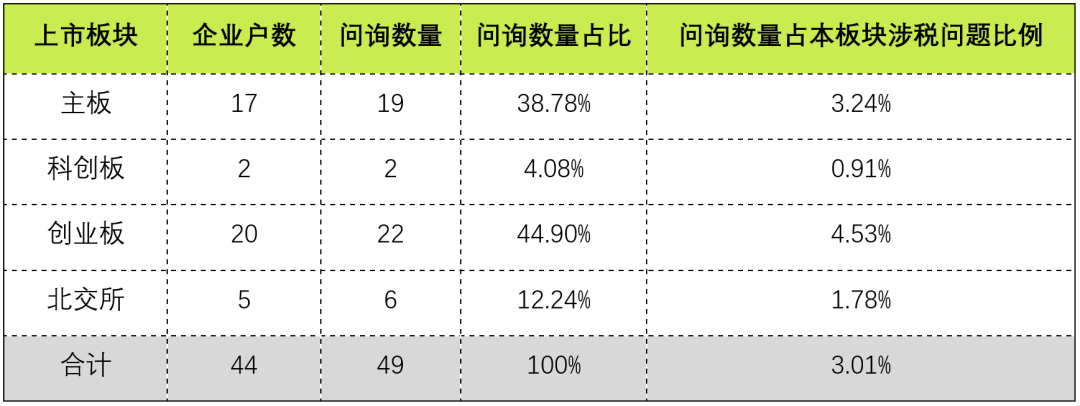

2022年1月至12月,发行上市审核机构分别向440家IPO企业提出涉税问题1630个。截至2022年12月31日,440家IPO企业中共有339家高新技术企业,其中,44家企业被问询高新技术企业相关问题共计49个,问询数量占总数的3.01%,高新技术企业问题被问询频率较高。详细数据及分析结果如下:

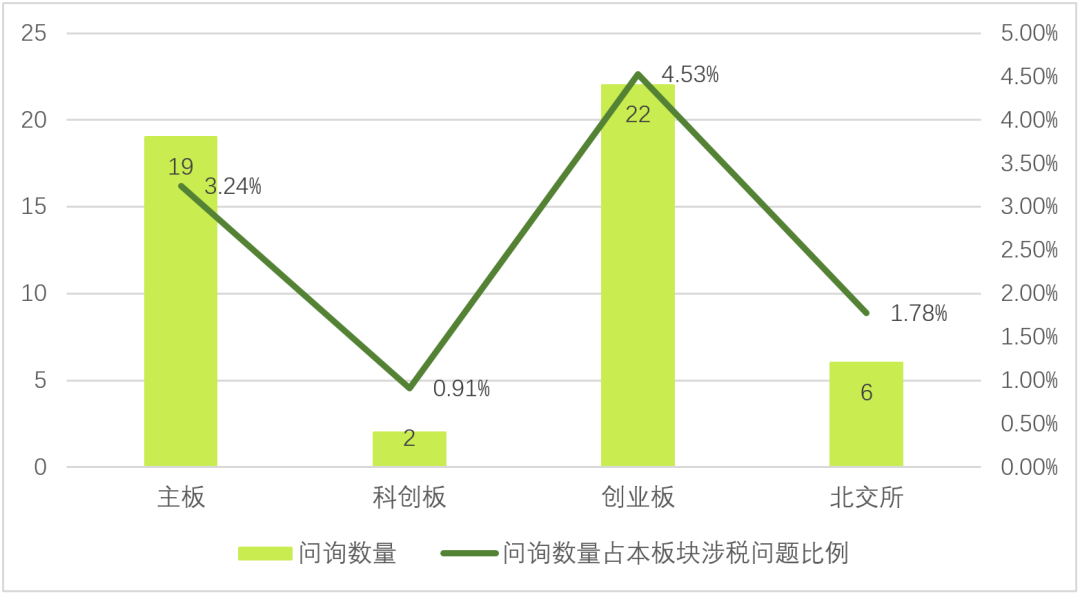

1.创业板和主板涉及高新技术企业问题的问询数量较多,创业板问询数量占本板块涉税问题比例高于其他板块

表1:2022年1-12月不同板块IPO企业涉及高新技术企业问询数量统计表

分析以上数据可以得出,2022年1月至12月,创业板和主板涉及高新技术企业问题的问询数量较多,显著高于其他板块,问询数量分别为22个和19个;创业板涉及高新技术企业问题的问询数量占本板块所有涉税问题比例达4.53%,高于其他板块。

在统计期间,选择在创业板发行上市的企业有232家,占比近40%,数量显著高于其他板块,这是创业板涉及高新技术企业问题的问询数量最多的主要原因。创业板的特点是主要服务成长型创新创业企业,高新技术企业的占比较高,对高新技术企业问题也较为关注, 这也解释了创业板涉及高新技术企业问题的问询数量占本板块所有涉税问题数量的比例明显高于其他板块的情况。而主板上市门槛较高,对各类涉税问题的关注度高于其他板块,因此也导致了主板涉及高新技术企业问题的问询数量较多。

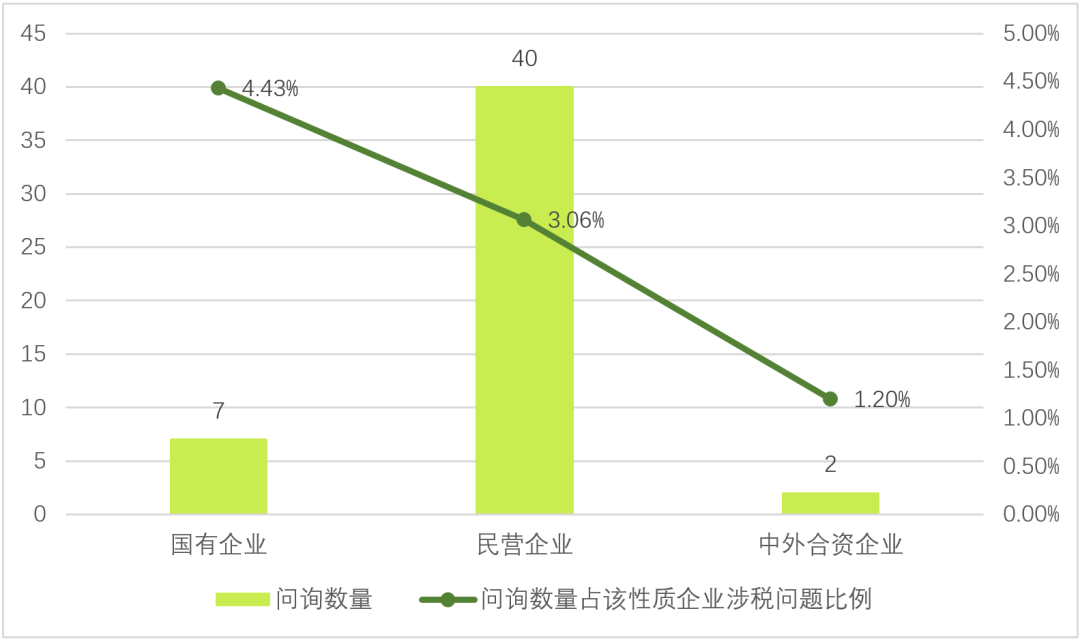

2.民营企业涉及高新技术企业问题的问询数量显著多于其他性质的企业,同时监管机构对于国有企业的高新技术企业方面问题较为关注

表2:2022年1-12月不同性质IPO企业涉及高新技术企业问询数量统计表

图

分析以上数据可以得出,2022年1月至12月,民营企业涉及高新技术企业问题的问询数量显著多于其他性质的企业,占比高达81.63%。在现有的高新技术企业中,民营企业占比高达80%以上,这也是民营企业问询数量如此之高的主要原因。

另外,国有企业涉及高新技术企业问题的问询数量占国有企业所有涉税问题数量的比例高于其他板块,由此看出,监管机构对于国有企业的高新技术企业方面问题较为关注。

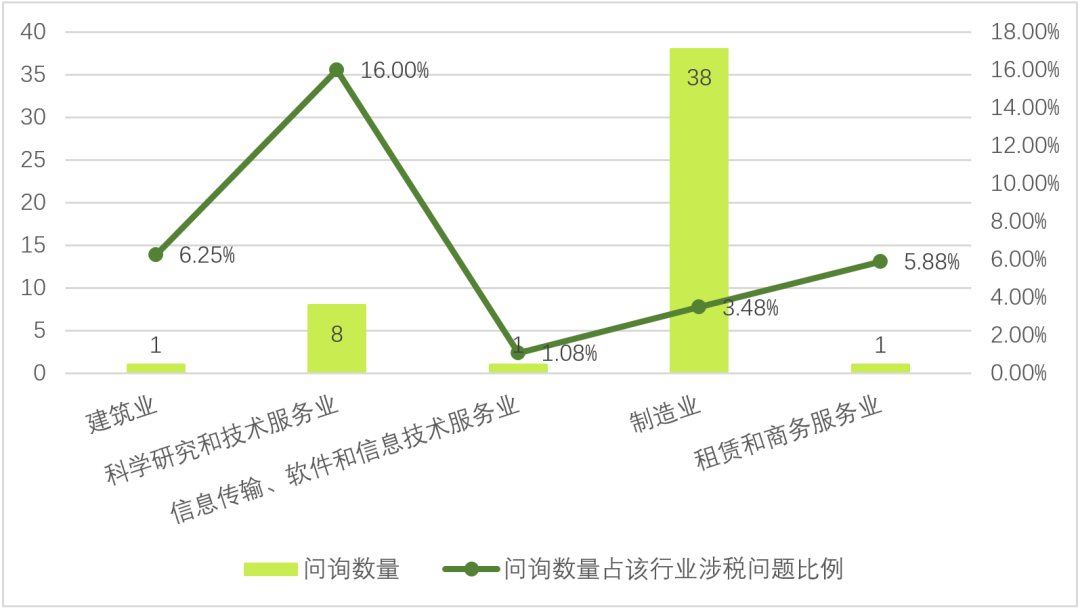

3. 制造业涉及高新技术企业问题的问询数量显著多于其他行业,同时科学研究和技术服务业涉及高新技术企业问题的问询数量占该行业所有涉税问题数量的比例明显高于其他行业

表3:2022年1-12月不同行业IPO企业涉及高新技术企业问询数量统计表

分析以上数据可以得出,2022年1月至12月,制造业涉及高新技术企业问题的问询数量显著多于其他行业,占比高达77.55%。在统计期间,IPO企业中有466家制造业企业,占比近80%,数量显著高于其他行业,直接导致了制造业涉及高新技术企业问题的问询数量最多。

另外,科学研究和技术服务业涉及高新技术企业问题的问询数量占该行业所有涉税问题数量的比例明显高于其他行业。在高新技术企业的认定条件中,对企业科技人员占比、企业研究开发费用占比、高新技术产品(服务)收入占比等指标有较高的要求,科学研究和技术服务业符合条件的企业比例较高,高新技术企业的比例也较高,这也解释了该行业涉及高新技术企业问题的问询数量占本行业所有涉税问题数量的比例明显高于其他行业的原因。

(二)关注重点分析

我们对2022年1-12月IPO企业涉及的49个高新技术企业问题进行了分析,在有关高新技术企业的问询中,监管机构的关注重点主要有:①高新技术企业资质的可持续性;②高新技术企业优惠政策对发行人经营能力的影响;③已取得高新资质的发行人实质上是否符合高新技术企业认定条件;④发行人研发费用的合规性。我们建议拥有高新技术企业资质的拟IPO企业将上述关注重点作为主要核查事项,排除相关风险,以避免IPO计划失败。详细数据及分析结果如下:

表4:2022年1-12月IPO企业涉及高新技术企业问题关注重点统计表

1.高新技术企业资质的可持续性

高新技术企业资质的可持续性问题最受关注,问询比例高达77.55%。如果高新技术企业资质无法续期,一方面影响着发行人未来的经营情况,另一方面也可能反映出发行人财务和业务方面存在问题,是证监会关注的重中之重。

【问询要点】在该类型问题中,证监会主要会问询:①高新技术企业续期是否存在风险,要求发行人披露续期手续办理进展情况,自行检查是否仍符合认定条件;②如果无法续期,未通过高新技术企业认定的具体原因,是否存在被追缴税款的风险,对经营能力产生的影响。

【回复要点】对于该类型问题,发行人主要从以下方面进行回复:

①复审已通过的,披露续期手续办理进展情况,证明续期不存在问题;

②复审暂未完成的,披露续期手续办理进展情况,逐项对照高新技术企业的认定条件,说明是否仍符合条件;

③复审没有通过的,披露未通过复审的具体原因,说明企业自身不存在财务和业务方面的问题;披露未通过复审对经营的影响,从业务结构和业绩等方面,使用数据和生产经营的合理逻辑说明对经营不存在较大影响;披露税款追缴情况,证明企业不存在税务风险。

2.高新技术企业优惠政策对发行人经营能力的影响

高新技术企业优惠政策对发行人经营能力的影响也是监管机构较为关注的问题,问询比例达到59.18%。证监会要求IPO企业的经营业绩不能依赖于税收政策和政府补助,因此,对于享受高新技术企业优惠政策的发行人,证监会通常会关注优惠政策对经营能力的影响情况。

【问询要点】在该类型问题中,证监会通常会要求发行人披露税收优惠政策对企业净利润的影响情况。

【回复要点】在相关问题的回复中,发行人主要通过列举各年度税收优惠金额占当期净利润的比例,来证明企业对高新技术企业所得税优惠政策不存在依赖。

3.已取得高新资质的发行人实质上是否符合高新技术企业认定条件

高新技术企业认定是否合规是监管机构较为关注的问题,问询比例为34.69%,超过了四分之一。高新技术企业享受特定的企业所得税优惠政策,相对应的需要符合《高新技术企业认定管理办法》等文件规定的一系列条件,如果已取得高新资质的发行人实质上并不符合认定条件,则会存在被追缴企业所得税的税务风险,对企业经营情况存在一定的影响,因此,在IPO审查中,监管机构较为关注高新技术企业认定的合规性问题。

【问询要点】在该类型问题中,证监会主要关注发行人实质上是否符合《高新技术企业认定管理办法》等相关规定,是否存在因资质认证的瑕疵带来的税务风险。

【回复要点】在相关问题的回复中,发行人主要通过说明《高新技术企业证书》取得情况、将发行人情况与《高新技术企业认定管理办法》规定的各项条件进行对比,来证明自身符合高新技术企业认定条件。

对于该类型问题,发行人回复较为简要,证监会会根据不同发行人的具体情况,对某几项条件提出针对性的问题。

4.高新技术企业研发费用的合规性

高新技术企业研发费用的合规性问题问询比例较低,仅有12.24%,但作为高新技术企业认定合规性的一个方面,仍是监管机构的关注重点。《高新技术企业认定管理办法》对于研发费用占比有明确的规定,监管机构在审查中如果发现发行人的研发费用存在风险事项,会对发行人进行问询。

【问询要点】从问询函提出的问题中分析,监管机构认为的常见风险事项包括:研发费用中的某些项目出现大幅增加的情况,研发加计与账面核算研发费用、高新技术企业申报的研发费用之间存在较大差异等。当出现上述风险事项时,监管机构会要求发行人披露与研发相关的情况,以证明研发费用符合高新技术企业的认定条件。

【回复要点】在相关问题的回复中,发行人通常会根据证监会的提问,披露各研发项目具体情况,披露研发部门和人员构成情况,说明研发加计与高新技术企业申报的研发费用之间的差异情况及原因等。

03

天职提示与建议

我们对拟上市高新技术企业提出如下提示与建议:

提示一:充分关注高新技术企业资质的合法合规性问题。

企业应当关注在报告期内是否实际符合高新技术企业认定条件的各项要求,重点关注研发费用占比、科技人员占比、高新技术产品(服务)收入占比等,严格按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的要求判断企业的高新技术企业资质认定是否存在瑕疵。

提示二:关注研发费用的界定,确保不存在多计研发支出以获取高新技术企业资格的情形。

高新技术企业的研发费用应当根据《高新技术企业认定管理工作指引》的要求,按照各个研发项目单独归集,并建立相应的研发投入核算制度。企业应对包括直接研究开发活动和可以计入的间接研究开发活动所发生的费用进行归集,并填写企业年度研究开发费用结构明细表,设立高新技术企业认定专用的研发费用辅助明细账。发行人可聘请专业机构进行咨询和鉴证,以免在研发费用的界定方面存在瑕疵。在相关问题的IPO问询函答复中,就有企业因为未对研究开发费用结构明细表进行鉴证,导致利润表研发费用前后不一致,而未通过高新技术企业资质的认定,从而导致被证监会问询。

提示三:确保企业的经营业绩不依赖于高新技术企业优惠政策。

证监会要求IPO企业的经营业绩不能依赖于税收政策和政府补助,因此发行人需要确保企业的经营业绩不依赖于高新技术企业优惠政策,在申请之前做好内部评估,计算各年度税收优惠金额占当期净利润的比例,根据已上市企业披露的问询函答复情况,一般比例维持在10%左右属于证监会认可的经营业绩不依赖于税收优惠的情况。

提示四:关注高新技术企业资质的可持续性。

高新技术企业资质的可持续性问题对发行人的经营业绩有一定程度的影响,也隐含了较大的财务和税务风险,是证监会关注的重点,我们建议拥有高新技术企业资质的拟IPO企业,关注高新技术企业资质是否即将到期,提前做好应对复审和IPO问询的准备。

在复审前,发行人应该自行对照认定的各项要求,对能否顺利通过复审做好内部评估,并及时关注相关网站披露的其他企业未通过复审的原因,排查自身是否存在类似问题。在递交复审申请材料时,发行人应当根据《高新技术企业认定管理工作指引》的要求准备完整的材料。如果发行人内部评估可能无法通过复审,或者已知未通过复审,我们建议发行人核查是否因重大违法违规、核心技术、研发人员、研发投入、知识产权等指标而未通过复审,检查是否对IPO相关标准产生影响,避免暴露出影响IPO的实质性问题。

税务板块 质监与技术支持部

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/wm/2023-02-20/doc-imyhiytp8456382.shtml,如需转载请自行联系原作者