来源 长江证券投教基地

我们在上期推文中介绍了公募指数增强基金的发展情况,说明了其对标清晰、投资分散、多采用量化投资技术的特点,或适合当下持续震荡、行业快速轮动的行情。但目前市场上共有200多只指数增强基金,投资者怎么进行选择呢?

指数增强基金的收益来自指数的beta和主动管理的alpha,那么指数增强基金的选择实际上就涉及到两个重要的维度,一个是对标指数成分股构成和风险收益特征的了解,另一个就是基金主动管理能力的考察,本文就先从指数的beta维度开始,深入的剖析目前公募指数增强基金跟踪的主流指数的一些特征。

一、风险收益特征

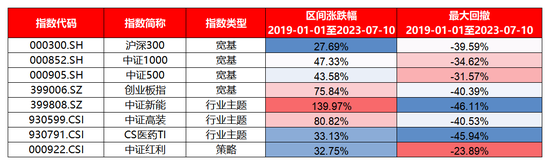

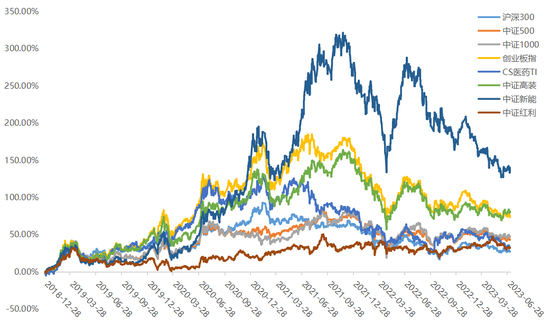

指数增强基金主要跟踪的指数类型有三种:(1)宽基指数:沪深300、中证500、中证1000和创业板指等;(2)行业主题指数:中证医药主题、中证高端装备制造、中证新能源等;(3)策略指数:中证红利指数。下表和下图展示了各指数2019年1月1日至2023年7月10日的区间表现及走势。

时间区间:2019年1月1日至2023年7月10日

注:指数历史业绩不预示基金产品未来表现

时间区间:2019年1月1日至2023年7月10日

注:指数历史业绩不预示基金产品未来表现

高预期收益、高波动的行业主题指数

中证医药主题、中证高端装备制造、中证新能源指数的区间收益均处于较高水平,这些行业主题指数聚焦单一成长型行业或主题,导致在高预期收益的同时也具有较高的波动和回撤。此外,创业板指的行业分布也集中于新兴成长产业,也具有高收益、高波动的特点。

宽基成份股分散、表征市场整体收益

宽基指数沪深300、中证500和中证1000由于其成分股行业分散,回撤和波动明显小于行业主题指数。这些指数的区间收益常用来表征市场的整体收益情况,三个宽基指数分别代表大盘、中小盘、小盘股票的表现,从区间收益情况可以看到中小盘股票的收益潜力是更高的。

低波稳定的红利指数

中证红利指数最显著的特征就是其较低的波动,其最大回撤明显低于主要宽基和行业主题指数,红利策略通过红利因子优选连续、稳定分红的股票,能够更好的抵御下跌风险。

二、超额收益潜力

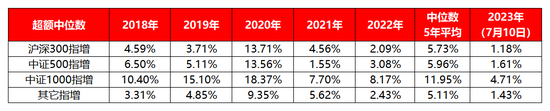

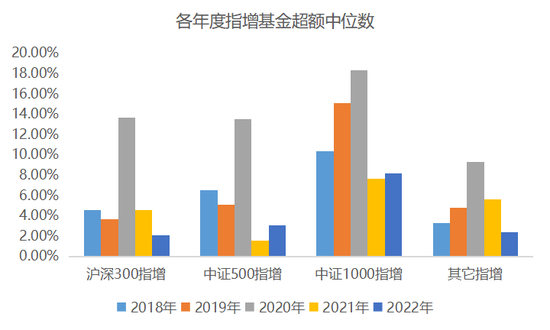

本文讨论的是指数增强基金的选择,因此除了要了解指数本身的风险收益特征,也要了解指数能否较好的适配各种增强策略,展现出较好的超额收益潜力。下表和下图展示了指数增强基金超额收益中位数的统计情况:

WIND、财富管理中心AIFUND

时间区间:2018年1月1日至2023年7月10日

注:指数历史业绩不预示基金产品未来表现

时间区间:2018年1月1日至2023年7月10日

注:指数历史业绩不预示基金产品未来表现

增强策略取得了成效

不同指数增强基金各年度的超额收益中位数均为正,这表明指增基金的alpha增强是有效果的。在2020年市场表现较好的年份,指增基金的超额普遍更高,而在2022年市场表现较差的年份超额中位数更低,总体来看各年度超额中位数均为正,指增基金能相对稳定的获取一定超额。

中证1000超额潜力或更高

对比各类指增基金的超额中位数可以发现,中证1000指增基金的超额中位数均值更高达到约12%,而其它指增基金的超额中位数均值在5%-6%的区间。

一般来说,指数成分股数量越多、表现越分化、波动越大,其超额收益潜力更高,这可能是中证1000指增超额更高的原因之一,另一方面,中证1000指增策略近年才逐渐兴起,大部分管理人布局中证1000指增策略的时间都不长,这个赛道目前并不算特别拥挤,alpha的获取或相对容易。

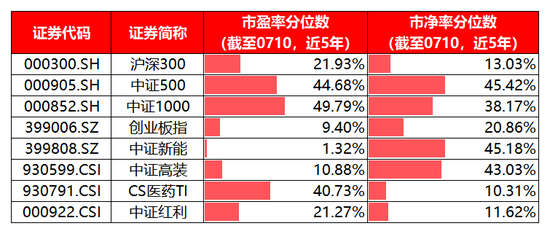

三、估值水平

估值水平是投资中绕不开的话题,它能够帮助我们判断当前指数的“价格”是否具有性价比,指数增强基金主要跟踪指数的估值水平如下:

时间区间:2018年7月10日至2023年7月10日

从截止7月10号的估值水平来看,各指数的估值均处于中位数以下的分位数水平,投资性价比凸显,其中中证新能、创业板指的近5年的市盈率分位数均在10%以下,位于历史的底部区域。

四、风格和行业分布

风格和行业分布也是指数的重要特征之一,与当前市场占优的风格、行业重合度更高的指数可能表现会更好。各主要指数的风格和行业分布特征如下:

截止时间:2023年7月10日

注:指数前三大行业合计占比不足50%则判定为行业分散,否则为行业集中,并列示占比超过15%的行业。

宽基指数往往行业配置较为分散,但对于不同的板块也各有侧重,如沪深300在消费、金融等板块占比更高,中证1000则包含更多的医药、科技等成长股;

行业主题指数的风格较为鲜明,就是紧密跟踪单一板块或行业的整体表现,成分股的行业分布较为集中,这也是行业主题指数波动较大的原因之一;

策略指数根据相关策略体现出不同的风格,比如红利指数优选高股息率的股票,往往更偏价值风格,包含更多的金融、周期个股。

五、总结

下图将指增基金对标指数的特征用标签的型式展示了出来,投资者可根据自己的投资目标和偏好选择对应的指数增强基金:

截止时间:2023年7月10日

注:各标签根据指数近5年历史走势、估值情况、最新成分股分布进行确定

风险提示:本文的数据、信息、观点和判断仅是基于当前情况的整理和分析,仅供信息参考,不构成投资建议,也不构成购买或销售任何金融产品的要约或法律文件。本文所涉基本信息均来源于市场公开资料,基金经理观点为后续整理,不代表长江证券观点,长江证券及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和观点不会发生任何变更。文中所提具体标的仅用于客观举例,相关观点不代表对证券涨跌或市场走势的确定性判断,长江证券不对依据本文操作产生的盈亏承担任何责任。基金投资有风险,既可能产生收益也可能发生损失。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人及市场上其他基金管理人管理的其他基金的业绩并不构成其公司基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、招募说明书、基金产品资料概要等产品法律文件,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎作出投资决策、独立承担投资风险。市场有风险,投资须谨慎。本文版权仅为长江证券所有。未经长江证券事先书面许可,任何机构或个人不得以任何形式转发、翻版、复制、发布或引用本文的全部或部分内容,亦不得从未经长江证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本文的全部或部分内容。版权所有,违者必究。

责任编辑:王涵

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/toujiao/other/2023-07-28/doc-imzefyzq5170314.shtml,如需转载请自行联系原作者