股市:全国两会正式召开,A股行业轮动特征显著加剧

市场回顾与分析

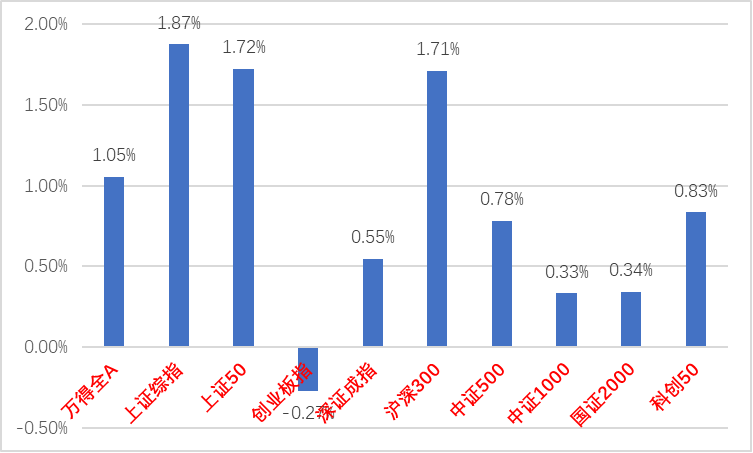

上周A股走势维持震荡,主要指数均涨跌不一,除创业板指小幅下跌外,多数指数上涨。

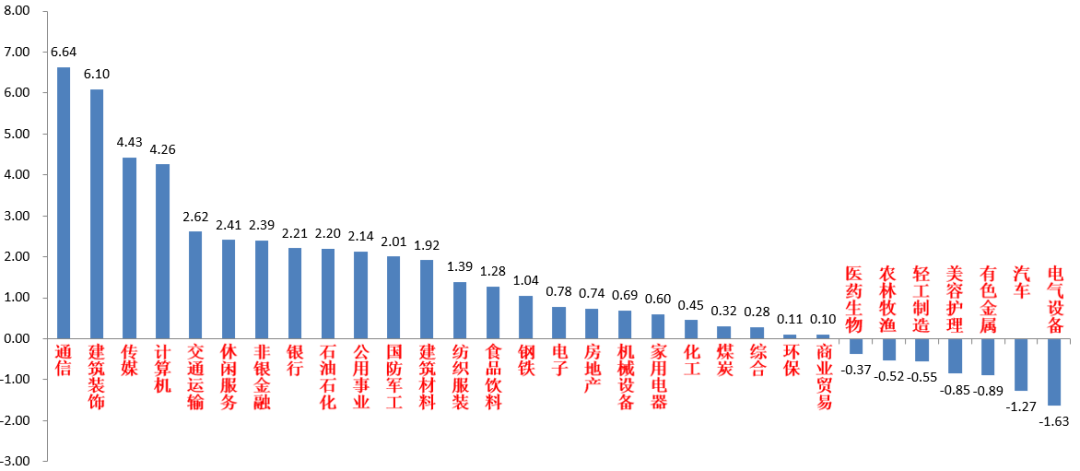

31个申万一级行业中,通信(6.64%)、建筑装饰(6.10%)和传媒(4.43%)居涨幅前三。电气设备(-1.63%)、汽车(-1.27%)和有色金属(-0.89%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2023/02/27-2023/03/03)

(资料来源:wind,统计区间:2023/02/27-2023/03/03)申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2023/02/27-2023/03/03)

(资料来源:wind,统计区间:2023/02/27-2023/03/03)宏观与市场回顾

2月28日,国资委召开中央企业提高上市公司质量工作专题会。3月3日,国资委启动国有企业对标世界一流企业价值创造行动 。近期国资委积极开展一系列会议推动央国企公司提升资产质量,促进“中国特色估值体系”尽快成型。也反映出新一轮国企改革深化的方向。对于上市央企,国资委已经通过增加ROE等指标考核等方式着力于提升经营效率、成长性及盈利能力。近期央国企标的在市场中表现抢眼,后续有望在基本面支撑和政策推动下获得更加合理的估值。

3月1日,2月制造业PMI公布,为52.6%(前值50.1%),预期50.5;非制造业PMI为56.3%(前值54.4%),预期54.9%。略强于市场预期。分项看,供需全部有好转,生产恢复快于需求;进出口订单回升,出口仍回落;大中小企业景气普遍回升,就业形势好转;服务业景气延续反弹,基建回升指向开工进展顺利。

3月5日,全国两会正式召开,会期为期7天,率先公布的政府工作报告中指出,着力扩大国内需求。把恢复和扩大消费摆在优先位置。多渠道增加城乡居民收入。稳定大宗消费,推动生活服务消费恢复。政府投资和政策激励要有效带动全社会投资,今年拟安排地方政府专项债券3.8万亿元。23年目标国内生产总值增长5%左右;城镇新增就业1200万人左右;居民消费价格涨幅3%左右;粮食产量保持在1.3万亿斤以上。政府工作报告为今年的经济工作提出了目标,突出了重要性。本周仍需密切关注两会动向。

流动性方面,总体资金面“平衡偏宽松”局面未变。后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

A股上周继续保持行业轮动特点。从基本面看,经济基本面仍未出现本质变化,经济仍处于弱复苏趋势未改,以季度视角看,市场对经济企稳回升的预期仍高,关注本周全国两会动向。从流动性看,目前总体资金面“平衡偏宽松”局面未变。A股交易热度连续上升后企稳,市场总体交易量、换手率等交易指标维持中性水平,随着美元指数反弹后企稳,近期的市场焦点北向资金重回小幅净流入。

综合看,当前市场依然具有很强的缺乏主线和博弈轮动特征,上周在政策预期增强的影响下,数字经济概念和低估值央企表现强势,带动大盘上行。在北向流入趋于稳定和重要会议召开的背景下,短期市场仍将以结构性机会为主,建议投资者维持中等偏高水平仓位并逢低加仓,观察后续市场定价逻辑是否变化和是否有新主线确立。行业上,短期建议加大对政策预期较强,业绩压力较小的“政策发力”标的的配置比例(如军工、信创、低估值央企、半导体等,两会召开期间可能会因为前期一些预期兑现有所回调,但仍应积极关注并布局,后续如数字经济、一带一路等方面仍有很大概率有增量政策持续支持,较容易成为市场主线),也建议对“经济复苏扩大内需”线的估值较合理的医药、消费、高景气成长细分行业保持一定配置比例(接近财报季,逐渐加大对于景气度高,相对业绩好的标的的关注,且不少此类标的近期已有一定调整,如市场定价逻辑转向基本面仍有很强竞争力,此类标的偏中长期配置)。

债市:两会陆续开幕,债市关注政策信号变化

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为700亿、1131亿和1718亿,净融资额为-2961亿、862亿和935亿。信用债共计发行298只,总规模2569亿,净融资额356亿。上周可转债新券共发行6只,发行规模合计约47亿元。

二级市场回顾

上周债券收益率整体上行。主要影响因素包括:2月PMI、政策预期、资金面、股市及商品走势等。

流动性跟踪

上周公开市场净回笼4750亿,资金面由紧转松,1年国股存单利率逼近2.75%。本周仍有1万亿逆回购到期,关注资金利率中枢变化。

政策与基本面

2月中采制造业PMI大幅上行至52.6大超预期,政府工作报告指出今年GDP目标为5%左右、赤字率3%、地方政府专项债3.8万亿。高频数据来看:集中返乡结束,生产及投资持续恢复,新房销售好转面扩大。

海外市场

欧元区2月CPI及美国2月ISM制造业指数物价分项均超预期。最终10年美债收盘3.97%,较前周上行2BP。

债市策略展望

由于到期量较大,同业存单净融资已连续两周为负,未来需密切关注供求压力不平衡的长端存单表现。海外市场仍处货币政策鹰派交易阶段,国内经济复苏是主旋律,但市场对复苏的内生动力、弹性、持续性分歧较大,上述预期仍需要更多数据或政策予以证实或证伪。进入两会召开期,来自政策方面的消息或将增多,加大市场波动,现阶段建议保持一定的流动性,保持中性配置水平。

转债方面,2月PMI数据超预期,经济修复在结构上有分化,复苏仍在初期阶段,对转债后市的结构性行情仍然乐观。但对于经济修复动能的持续性和空间仍需要保持警惕,同时转股溢价率水平仍然不低,意味着上涨的上限可能受到压制,总体认为机遇大于风险,建议结合行业热度精选个券,关注业绩的可验证性和持续性。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-03-06/doc-imyixivu3809826.shtml,如需转载请自行联系原作者