一、现货锌走势

长江有色金属网讯:本周(12月5日至12月9日),现货锌冲高回落,长江现货0#锌周平均报价在每吨25328元左右,此前一周每吨均价报24730元,上涨598元/吨,环比涨幅为2.4%。

长江现货0#锌高位震荡,国内锌锭产量抬升始终不顺畅,主要原因还是在于云川地区炼厂因限电减产、内蒙地区炼厂设备频繁故障、陕桂湘等地不一而同地出现各种问题导致。截至11月底,这几个地区的减量已经恢复。而加工利润的回升,有能力扩产的冶炼厂也开始逐步增加矿石投入量。但是,从今年12月到明年1月的冶炼排产计划来看,国内冶炼的整体增量仍较有限。12月产量因青海一冶炼厂停产时间超预期延长,产量仅增加1.1万吨至52.30万吨左右。目前库存仍处于低位,主要是由于疫情对运输的影响仍未完全解除,炼厂到货仍有延后,供应端的增量尚末在库存上体现,低库存给到锌价支撑。且上期所仓单数量偏低,目前仅剩25吨,月差和基差结构也不利于注册仓单,仓单少对价格起到强支撑作用。本周长江现货0#锌价格整体上涨。

▲长江现货0#锌周走势图

▲长江现货0#锌周走势图二、期货锌走势

长江有色金属网锌市分析,本周(12月5日至12月9日)伦锌价格走势偏强,周均价报3151美元左右;近期从盘面上来看市场逐步消化了宏观利好消息,而随着最新美国非农就业的再超预期,市场担心该国通胀-工资螺旋再出现反复,从而引发美联储进一步的紧缩。上周美国首次申请失业救济人数为23万,符合市场预期。上周持续申请失业救济的人数为167.1万,升至2月初以来最高水平,释放了劳动力市场降温的部分信号。伦敦金属交易所(LME)锌注册仓单在近期持续减少,目前LME锌库存和注册仓单降至四十年来最低水平,基本面看,新星位于法国的冶炼厂将继续关闭,海外炼厂复产节奏依旧较慢,加之欧洲进入冷冬以后,11月中旬以来欧洲能源价格止跌回升,成本端支撑好转。未来能源短缺逻辑如果确立,或再度推升当地冶炼减产预期,伦锌挤仓情绪可能随时被点燃,本周伦锌上涨。

▲伦锌周走势图

▲伦锌周走势图长江有色金属网报道,本周(12月5日至12月9日),多个宏观利多政策落地。中共中央政治局会议部署明年经济工作:更好统筹疫情防控和经济社会发展,突出做好稳增长、稳就业、稳物价;积极的财政政策要加力提效,稳健的货币政策要精准有力,产业政策要发展和安全并举,科技政策要聚焦自立自强。国务院联防联控机制综合组发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》,提出进一步优化疫情防控新十条,进一步优化防疫政策,市场情绪得到提振,工业品需求存在反弹预期。国内大面积开始放松,但由于需求淡季,下游开工仍有下降;但临近年末,下游开始节前备库,带来一定前置需求。沪锌周均结算价报24918元,上周主体运行区间价为23775-24705元/吨。

▲沪锌周走势图

▲沪锌周走势图三、锌库存分析

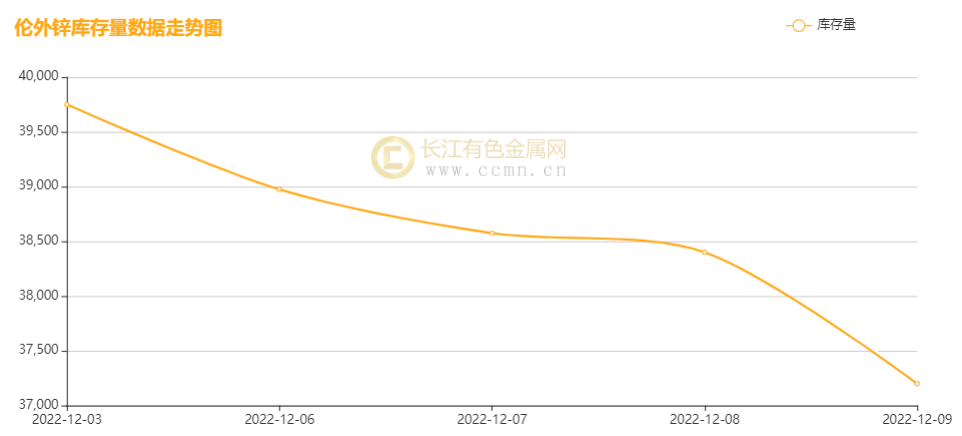

▲伦锌库存周统计图

▲伦锌库存周统计图根据长江有色金属网分析员统计截止12月9日,伦锌库存报37200吨,较前一周减少3150吨,降幅为7.8%;上海期交所本周锌总存量为20428吨,较上一周增加2497吨,增幅为13.9%。

四、本周宏观资讯

国内方面:

1、中共中央政治局12月6日召开会议,会议指出,明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合,优化疫情防控措施,形成共促高质量发展的合力。积极的财政政策要加力提效,稳健的货币政策要精准有力,产业政策要发展和安全并举,科技政策要聚焦自立自强,社会政策要兜牢民生底线。

2、国务院联防联控机制综合组发布优化落实疫情防控新十条。其中提出,不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检;具备居家隔离条件的无症状感染者和轻型病例一般采取居家隔离;加快推进老年人新冠病毒疫苗接种。国家卫健委发言人米锋表示,要精准落实防疫新10条,执行中要坚决纠正简单化、“一刀切”,不搞层层加码;对于入境人员管理等外防输入的措施,我们也将依法依规、逐步推进、加快推进,进一步优化完善。国家卫生健康委疫情应对处置工作领导小组专家组组长梁万年表示,这次的优化并不是完全放开不防,是主动的优化而不是被动的。

国际方面:

1、周一公布的数据显示,上月供应管理学会(ISM)服务业指数从54.4升至56.5。该指数高于50表明经济成长,媒体调查经济学家预期中值为53.5。服务业指数走强与ISM的制造业数据形成鲜明对比。后者显示,制造业活动自2020年5月以来首次萎缩。ISM服务业就业指标也有所改善,但新订单指标降至5月份以来的最低水平。预订量放缓可能表明,在通胀居高不下和借款成本上升的背景下,一些美国人压缩开支,经济活动可能在未来几个月放缓。支付价格指标小幅下降,但仍保持在70这一远超疫情前水平的高位,表明通胀压力回落缓慢。

2、当地时间周三(12月7日),加拿大央行宣布年内第七次加息,将央行利率从3.75%提升50个基点至4.25%,与市场预期一致。本次加息后,加央行的利率达到2007年12月以来的最高水平。该行同时还宣布继续缩减资产负债表规模,以配合加息政策,进一步缓解通胀压力。不过,该央行放弃了3月开始加息以来一直使用的前瞻性指引,不再使用不得不进一步加息的措辞。

五、本周锌市动态

在《贵州省有色金属行业碳达峰实施方案(征求意见稿)》中提到,到2025 年,行业整体能效水平明显提升,绿色低碳循环发展能力显着增强,生产工艺和技术装备绿色化水平大幅提高,电解铝能效达到标杆水平以上产能比例达到70%,铅、锌冶炼能效达到标杆水平以上产能比例达到50%,铝、铅、锌行业能效基准水平以下产能基本清零。

六、锌价后市展望

长江有色金属网锌市分析:海外冶炼方面,当前采暖季到来,欧洲能源危机及其对当地精炼锌冶炼的干扰仍面临很大的不确定性,尽管电价边际缓和,但仍处于历史高位。预计明年整体电价已不是影响海外炼厂生产的主要因素,海外锌锭供应或有所恢复。国内冶炼方面,四季度随着限电取消,炼厂恢复正常生产,年底部分炼厂或有赶产计划,供应端未来关注年末锌锭产量的实际增量。消费方面,当前海外市场对需求端的预期转向悲观,全球主要经济体先后进入加息周期后,制造业PMI均触顶回落。2023年海外经济下滑压力较大,美联储加息和流动性收紧压力较大,国内出口仍成为较大拖累项。国内方面,近期稳增长政策继续发力,市场信心逐步恢复。但临近年末,北方大部分工地开工趋于停滞,地产领域对镀锌板镀锌管件的消费疲软,房地产市场难以为锌锭消费提供有效增量。沪锌当前月合约收盘较上周五同比涨幅为1.2%。

近期,随着宏观面利好频发,市场乐观情绪明显回升,有色金属普涨带动锌价走强。但临近年末,供应恢复,叠加消费转弱,一定程度上对锌价构成压制。另外,当前低库存问题是否会放大对市场的扰动也需要格外警惕。当前低库存因素或对锌价构成一定的支撑。但年底供应恢复与消费淡季预期或使锌价重心整体下移,多空因素交织,下周锌价延续高位区间震荡。(长江有色金属网 仅供参考)

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/future/indu/2022-12-09/doc-imxwaris8300055.shtml,如需转载请自行联系原作者