转自:新华财经

新华财经北京12月9日电(王菁 李奇涵)千呼万唤始出来,特别国债终于在2022年末落地。据财政部9日官网消息,为筹集财政资金,支持国民经济和社会事业发展,财政部决定于12月12日发行2022年特别国债。本期国债为3年期固定利率附息债,发行面值7500亿元人民币(下同),可以上市交易,发行方式为在全国银行间债券市场面向境内有关银行定向发行,央行将面向有关银行开展公开市场操作。据悉,本期国债发行是对下周一到期的“07特别国债07”券的等量续发。

本期国债发行,是对积极财政政策的精准高效布局。市场观点指出,由于近期疫情防控形势有所转变,叠加年末布局明年各项工作开展,财政收支压力加大,未来恢复经济建设、继续疫情防控支撑等举措也需更多财政资金支持。特别国债作为“增量工具”的可选政策,将有助于更好稳增长。

历次发行安排“精准高效” 为财政“开源”提供抓手

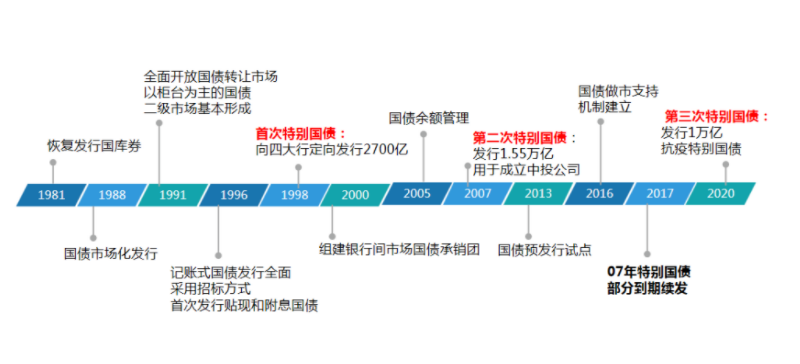

历史上,财政部此前共发行过四次特别国债,包括三次新发和一次续发,三次新发特别国债分别是1998年发行2700亿元补充四大行资本金,方式为面向四大行的定向发行,且央行降准进行配合;2007年发行1.55万亿元特别国债,向央行购买等值美元外汇,注资成立中投公司;2020年发行1万亿元抗疫特别国债。另外,还有一次是在2017年对2007年到期特别国债进行了续发。

其中,1998年特别国债的发行适逢亚洲金融危机来袭,银行资本未达要求,特别国债所筹资金用于补充四大行资本金。2007年的发行则是因为当时M2同比增速中枢维持在18%左右的高位,流动性过剩的问题日益凸显,对外汇储备管理提出了更高要求。

2020年,抗疫特别国债的发行旨在应对疫情对经济的冲击,财政部当时分四期总共16次发完1万亿额度的特别国债,主要用于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等。

此外,偿还方面的经验显示,最近一次的抗疫特别国债是中央负责发行、并全部供地方使用,全部募集资金最终通过特殊转移支付方式,直达市县基层,专款专用。利息由财政部全额承担,1万亿元本金部分由中央与地方按3:7的比例进行偿付。

据新华财经梳理,2007年发行的1.55万亿元特别国债中,有四笔共计8538.5亿元分别在今年9月18日、9月29日、11月19日和12月11日到期,另外,2017年续发行的964亿元特别国债也在今年的9月19日到期。也就是说,今年9-12月份,累计有9502.5亿元特别国债到期。

而本次续发针对的就是将于下周一(12月11日)到期的一笔,规模就为7500亿元,该债券简称为“07特别国债07”,本次实现等额续作。发行方式沿用定向发行,公告指出,该券在全国银行间债券市场面向境内有关银行定向发行,人民银行将面向有关银行开展公开市场操作。

从发行特别国债的积极作用来看,特别国债具有专款专用、用途灵活、不列入财政赤字等特点,能为财政有效开源增支。从历史上来看,前两次发行特别国债是有效应对经济波动,对保持中国经济的稳定发展起了推动作用;第三次属于“特殊时期的特殊举措”,主要是应对新冠肺炎疫情带来的影响,保民生、保就业。

再从当前实际来看,由于近期疫情防控形势有所转变,叠加年末布局明年各项工作开展,财政收支压力加大,未来恢复经济建设、继续疫情防控支撑等举措也需更多财政资金支持。特别国债作为“增量工具”的可选政策,将有助于更好稳增长。

专项债与特别国债——“你方唱罢我登场” 提前布局明年稳经济局面

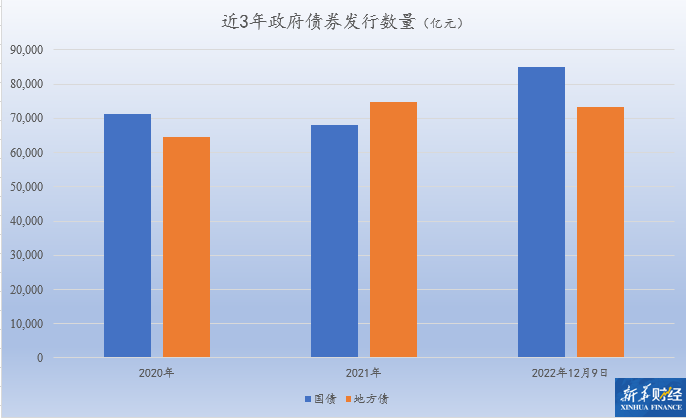

据新华财经统计,截至2022年12月9日,财政部年内已发行170只国债,合计85011.07亿元;地方政府(36个省区市,含计划单列市)共发行2131只地方债,合计73254.4亿元。

中共中央政治局在12月6日召开的会议中提到,明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合,优化疫情防控措施,形成共促高质量发展的合力。积极的财政政策要加力提效,稳健的货币政策要精准有力,产业政策要发展和安全并举,科技政策要聚焦自立自强,社会政策要兜牢民生底线。

正逢年末地方债“新旧”交接之际,当年额度基本完成,部分省份开始着手提前批次安排。为了保证2023年的经济平稳回升,积极的财政政策势必要加力提效,这时,财政可通过上调赤字率或者发行不计入预算赤字的特别国债两种方式来应对。

据财政部11月17日披露的全国财政收支数据,1-10月累计,全国一般公共预算收入173397亿元,扣除留抵退税因素后增长5.1%,按自然口径计算下降4.5%。其中,中央一般公共预算收入80005亿元,扣除留抵退税因素后增长4.8%,按自然口径计算下降5.5%;地方一般公共预算本级收入93392亿元,扣除留抵退税因素后增长5.4%,按自然口径计算下降3.6%。全国税收收入142579亿元,扣除留抵退税因素后增长2.4%,按自然口径计算下降8.9%;非税收入30818亿元,比上年同期增长23.2%。

一般公共预算支出情况方面,1-10月累计,全国一般公共预算支出206334亿元,比上年同期增长6.4%。其中,中央一般公共预算本级支出28341亿元,比上年同期增长7.2%;地方一般公共预算支出177993亿元,比上年同期增长6.2%。

早在今年5月,新华财经针对特别国债发行的必要性就有过报道。平安证券首席经济学家、中国首席经济学家论坛理事钟正生彼时指出,2022年财政政策在逆周期调节中发挥着支柱性作用。疫情在冲击财政收入的同时,稳增长和常态化防疫对财政支出的诉求上升,加之退税和土地市场低迷,若没有特别国债等增量工具,积极财政发力或将面临较大约束。

投向上预计将以基建为主 辅以支持中小银行资本补充

不少机构认为,在财政政策的衔接上,仍然会将基建作为稳增长的重要抓手,本次发行特别国债的资金重心势必向这一方向倾斜。

中信证券首席经济学家明明对新华财经指出,特别国债从投向上预计将以基建为主,以支持中小银行资本补充等为辅,进一步加强基建对稳定经济的作用,化解中小银行的潜在风险,提高中小银行的信贷投放能力和投放意愿。如果特别国债发行后支持中小银行的资本补充,不仅可起到防范化解金融风险的作用,还可以增强中小银行的信贷投放能力并以乘数效应扩大特别国债的政策效果。

在粤开证券首席经济学家、研究院院长罗志恒看来,特别国债专项用于支持基建,可以对冲总需求的下行,确保宏观大盘稳定,确保预期和信心稳定。罗志恒认为,经济面上“稳”的重要性上升,势必要有更大力度。短期的抓手就是大力发展基建、稳定房地产等。

但是也有不同观点,中泰证券研究所宏观首席分析师陈兴团队认为,基建投资作为政府资金投资性支出的重要抓手,今年以来被给予厚望。但需要注意到的是,一味地强调政府资金的投资作用,对于民间投资可能会存在“挤出”影响。考虑到我国财政支出乘数事实上并不算高,因此,财政大举扩张支出的做法需要谨慎。

陈兴团队认为,减税或是特别国债的更优选项,减收也属于财政政策工具的组成部分。当前居民部门预期转弱,很大程度上同疫情对居民收入的冲击有关,而在经济下行压力制约收入增速的条件下,可以通过分配结构调整的方式,来促进居民收入的恢复性增长。

从年末流动性环境来看,信达证券首席固收分析师李一爽表示,12月政府债偿还规模达到1.34万亿的新高,在财政部对7500亿元特别国债进行等额续发的情况下,12月政府债发行规模或达到1.58万亿元,净融资约2400亿元。

国泰君安证券分析师董琦也表示,根据财政部发布的四季度国债发行计划,预计12月国债净融资约为9200亿元;根据地方债四季度发行计划,预计12月发行地方债约350亿元,叠加到期约661亿元,净融资规模约减少300亿元。预计政府存款环比减少1.6万亿元,对流动性形成较强支撑。

此外,随着本次特别国债落地,后续债市收益率也将受到一定影响。华泰证券观点称,虽然定向发行对流动性影响不大,但配置盘需求面临挑战,警惕“一级带动二级”的情况出现。此外,特别国债标志着宽财政加码,可用财力增加,有助于发挥稳民生和保主体的托底作用,强化了中期稳增长预期,从而对债市构成一定压力。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/roll/2022-12-09/doc-imxwavrp1630796.shtml,如需转载请自行联系原作者