来源:歌斐资产

6月市场回顾

6月份,除CTA和港股策略外,其余策略指数均为正,市场宽幅震荡,但风格极致偏向小盘。全月来看,上证50下跌-0.05%,沪深300上涨1.16%,中证500下跌-0.81%,中证1000上涨0.62%,创业板指上涨0.98%。申万一级行业中,家用电器、通信和汽车涨幅居前,医药生物、交通运输和商贸零售跌幅居前。股票市值分组中,6月超小市值股票表现突出,万得微盘股上涨 5.63%。

6月经济金融延续不及市场预期,PMI荣枯线、社融不及预期,通胀PPI处于下降趋势。整体权益市场存在汇率制约,导致风格极致,同期沪深300为主的权重股遭受北向资金的压力。同期,海外市场中,美股经历一波由科技引领的强经济下牛市延续,美债在较高利率区间徘徊,且存在高位长期悬停的可能性。

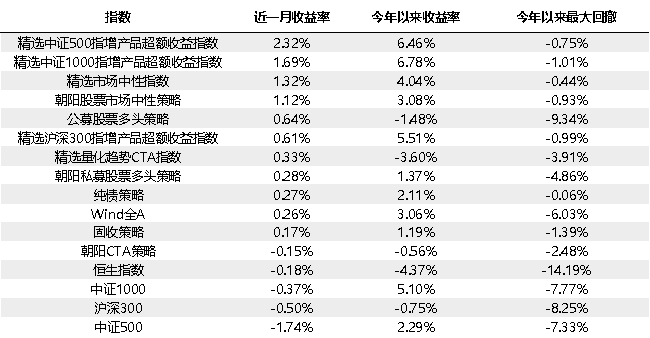

策略指数业绩总览

(截至2023.6.30)

注:数据来源wind,歌斐资产,上述指数数据截至2023年6月30日,按照周数据维度统计汇总。

宏观和市场环境

经济增长:有所回升,总需求仍弱,同比下行,环比回升。当前阶段性看工业进入被动去库,盈利水平将反弹;

国内流动性:继续回升,被降息稍微打断后重新回升。中期看,利率政策已经定价充分,信用需求特别是居民部门信贷将左右狭义流动性环境,目前看私人部门信心不足,流动性仍以宽松为主;

海外流动性:有所回升,略有改善,绝对水平处于较紧的位置。利率指标加息预期进一步上行,利率债倒挂还在略有加深,但机构情绪持续改善。目前利率定价鹰派,前瞻看未来回摆宽松概率大。前瞻看未来回摆宽松概率大;

风险偏好:中低,权重股回落,利率回落。国内股债风险溢价回升至高的位置;海外风险溢价仍处于历史低位,美股相对美债估值仍处于绝对高位;

股市情绪:中低,有所回落,但成交量仍高,融资和配置盘仍在流入。从汇率交易情绪看,6月以来跨境流出压力继续加大,但仍远小于2022年水平;A股整体情绪有所回落,目前仍处于中偏低水平(34%百分位);

波动率:低,国内资产明显降波,海外资产保持低波,要注意外部的尾部风险。

【策略观点总结】

通缩交易已探明阶段性终点,复苏交易赔率较好,胜率改善。

持续性上,首先从周期嵌套来看,短的库存周期底遭遇长的债务周期顶,失效概率较大,不能简单预期过往十几年其于企业盈利的强联系依然存在,只能跟踪应对。其次,复苏长趋势交易的信号仍然等待两个预案触发:

(1)内外政策共振(内部财政政策和外部货币政策的转向)、(2)商品价格的周期共振(长周期供给紧缺和短周期全球复苏),目前尚未出现,但不排除也许能接续上。

策略评级总结

A股:评级明显上升,胜率赔率均有加分。

增长和内外流动性改善,股市情绪降至偏低位置。

中债:评级持平。

狭义流动性改善,但海外央行鹰派。

美债:赔率继续回升,配置价值进一步上行。

量化中性:短周期模型评级提升,长周期评级仍低。赚钱效应回升,但情绪降低,拥挤度偏高。

6月胜率指标依然没有形成一致性变化,赔率指标有所降低。

商品和另类策略:量化CTA评级抬升,主观策略适应性仍强。

现阶段宏观趋势转折较多,宏观状态仍处于混沌当中,尾部策略总体配置价值较高。

重要声明:本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的惟一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

向上滑动阅览

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。

本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括"预期"、"应"、“估计”、"可能"、"会"、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。

本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/smjj/2023-07-15/doc-imzattkv4201917.shtml,如需转载请自行联系原作者