重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|程似骐

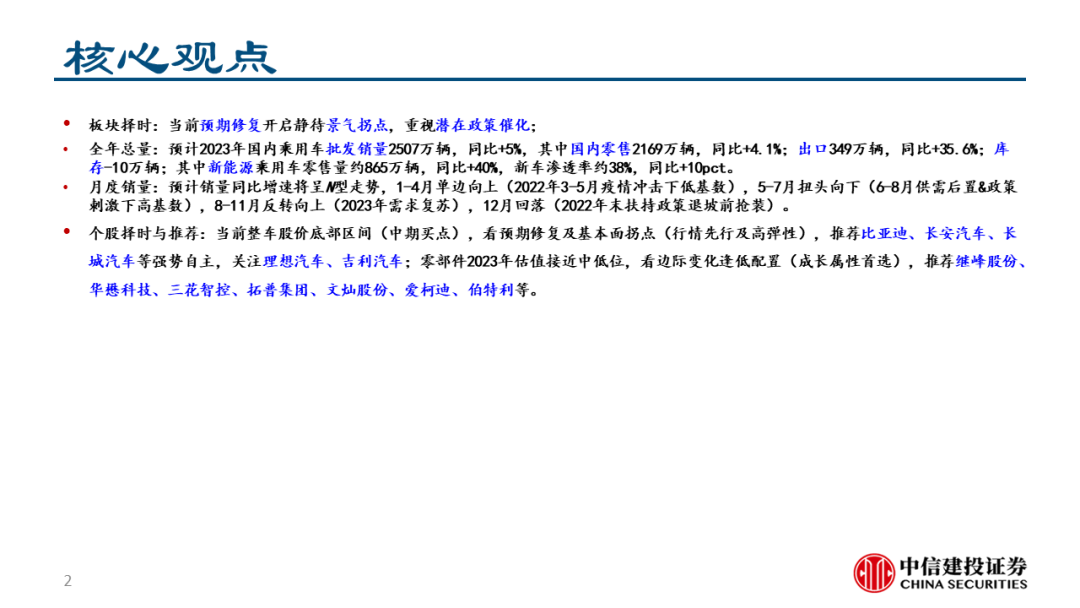

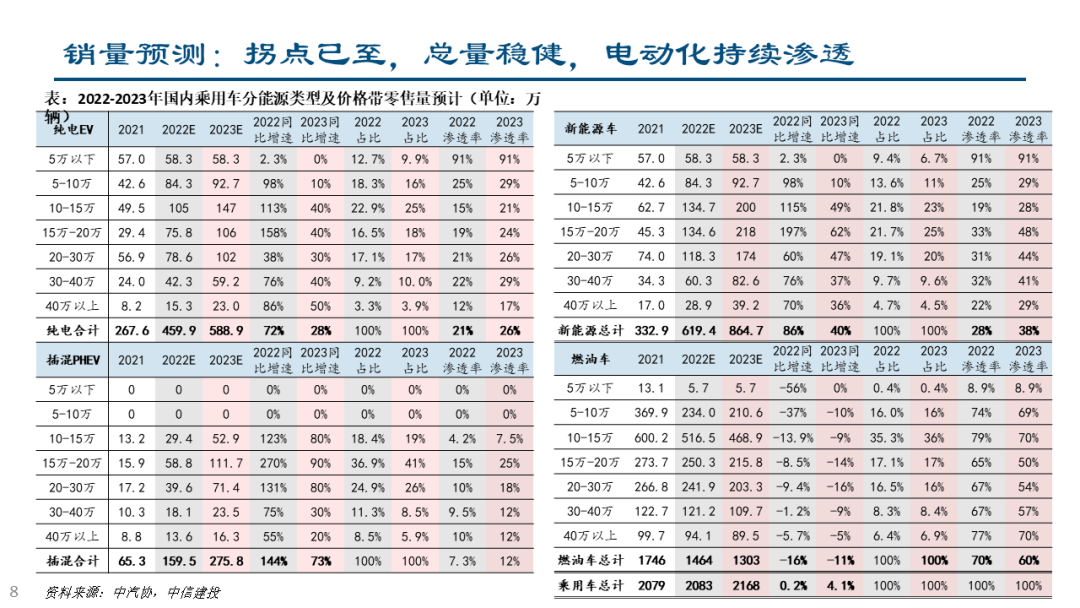

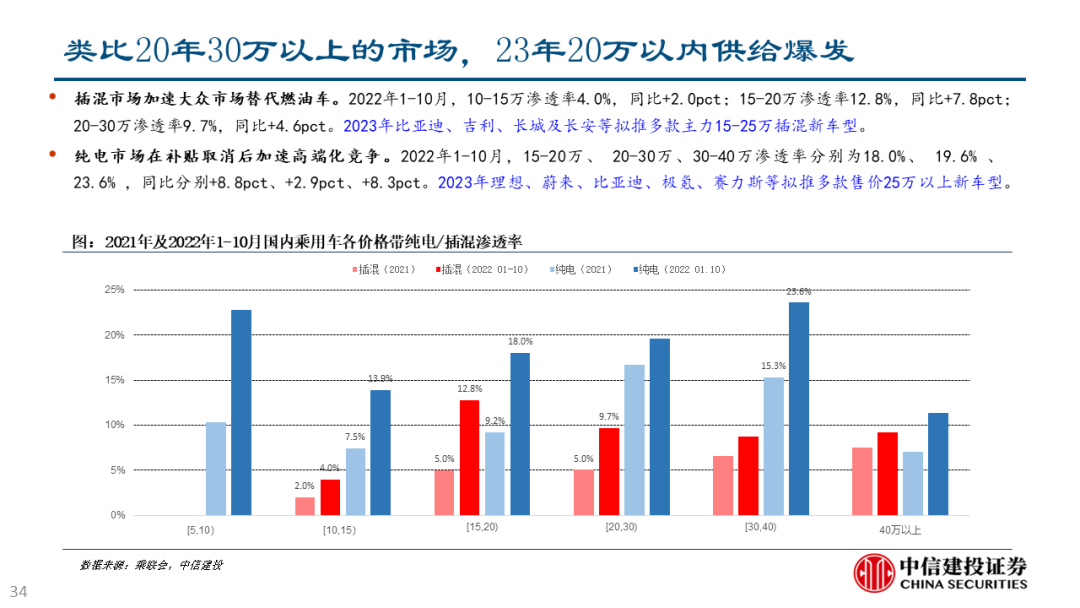

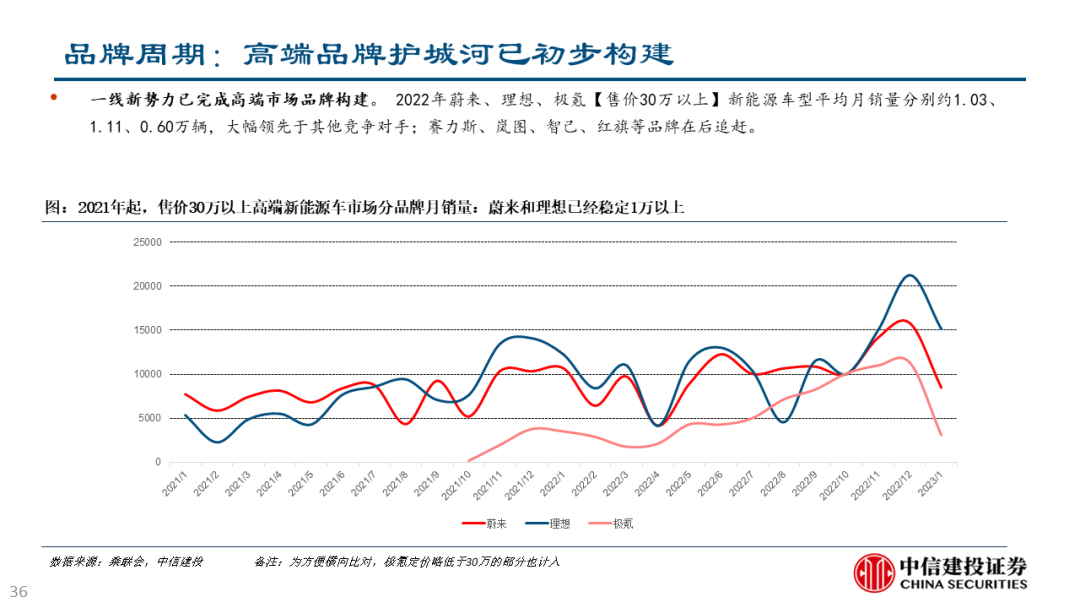

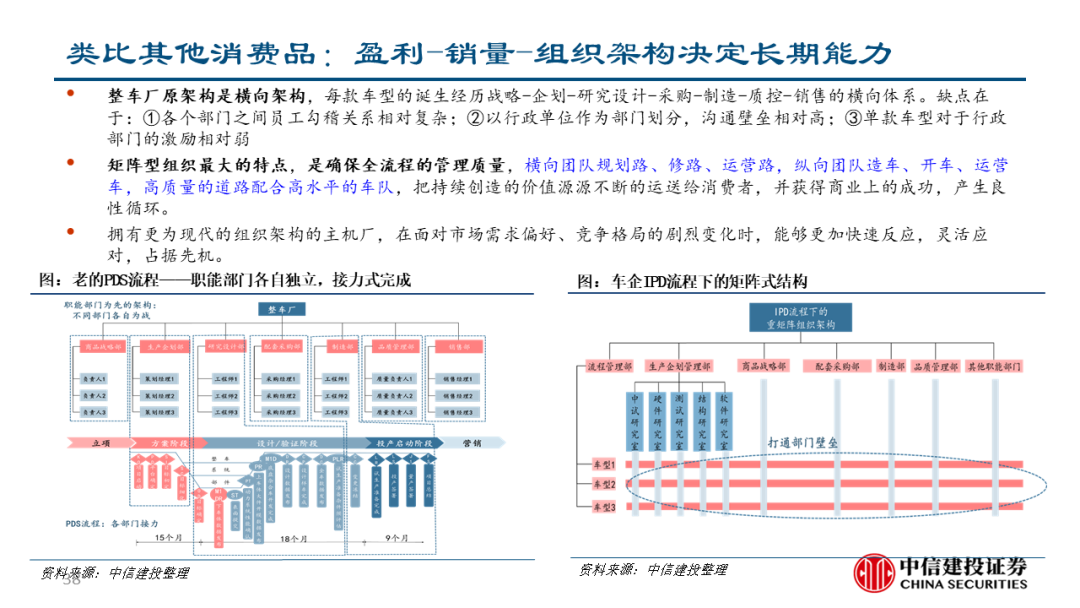

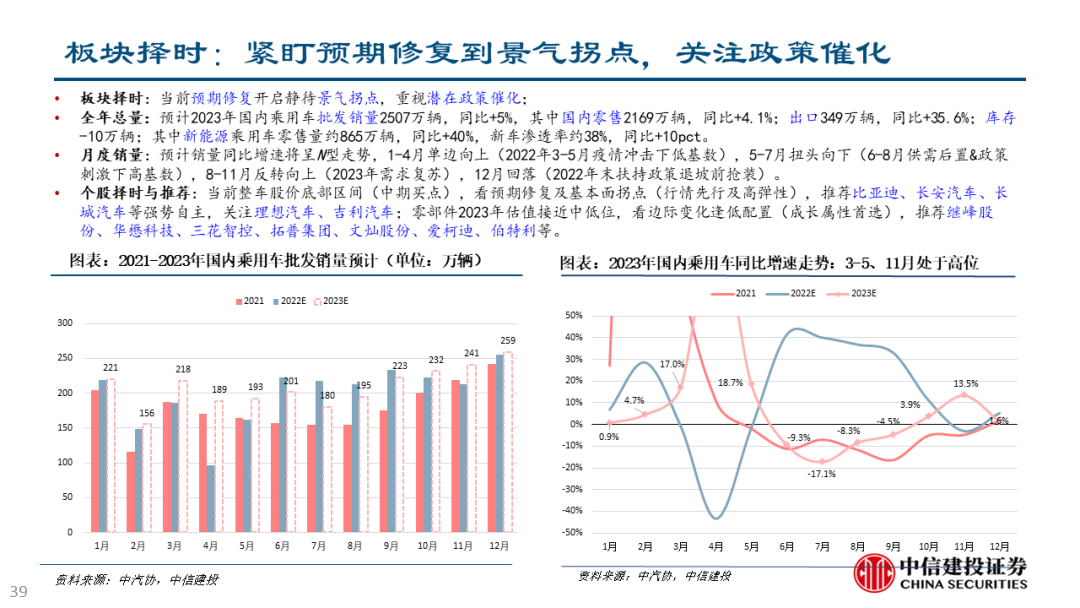

板块择时:当前预期修复开启静待景气拐点,重视潜在政策催化;全年总量:预计2023年国内乘用车批发销量2507万辆,同比+5%,其中国内零售2169万辆,同比+4.1%;出口349万辆,同比+35.6%;库存-10万辆;其中新能源乘用车零售量约865万辆,同比+40%,新车渗透率约38%,同比+10pct。月度销量:预计销量同比增速将呈N型走势,1-4月单边向上(2022年3-5月疫情冲击下低基数),5-7月扭头向下(6-8月供需后置&政策刺激下高基数),8-11月反转向上(2023年需求复苏),12月回落(2022年末扶持政策退坡前抢装)。个股择时与推荐:当前整车股价底部区间(中期买点),看预期修复及基本面拐点(行情先行及高弹性),推荐比亚迪、长安汽车、长城汽车等强势自主,关注理想汽车、吉利汽车;零部件2023年估值接近中低位,看边际变化逢低配置(成长属性首选),推荐继峰股份、华懋科技、三花智控、拓普集团、文灿股份、爱柯迪、伯特利等。

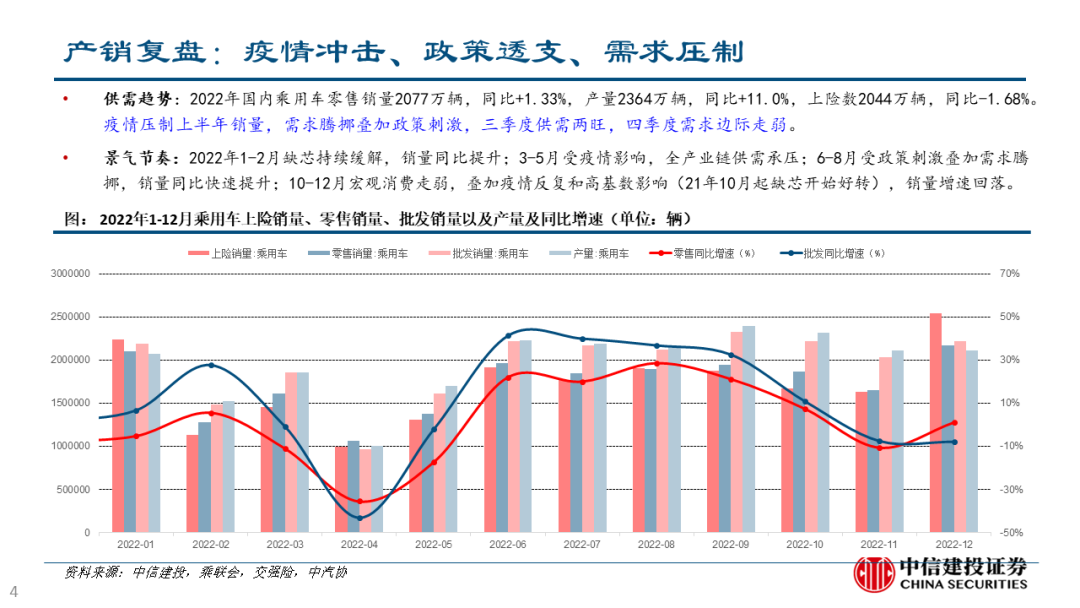

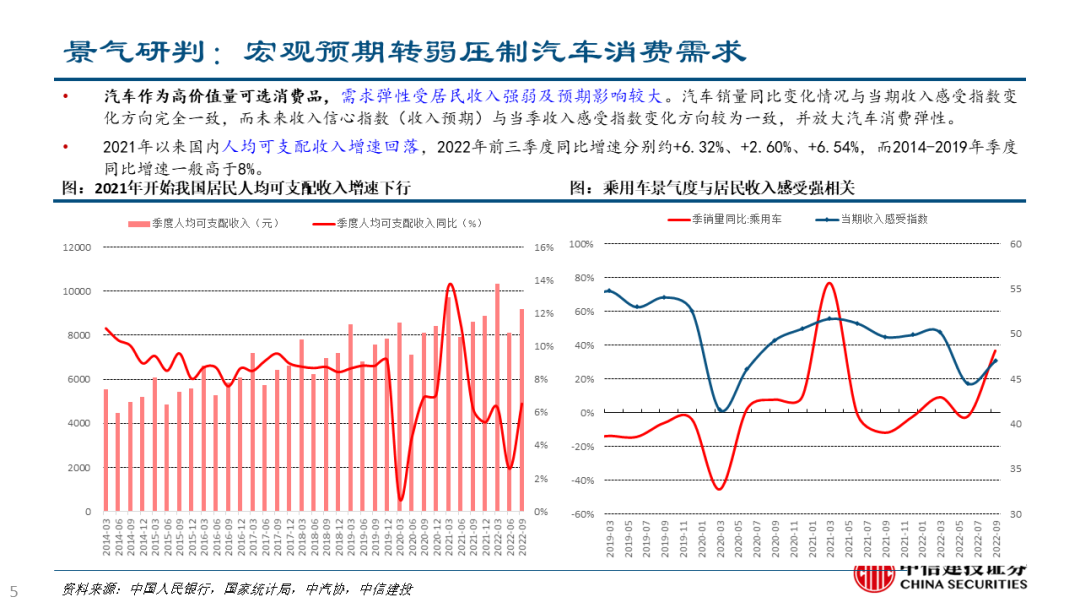

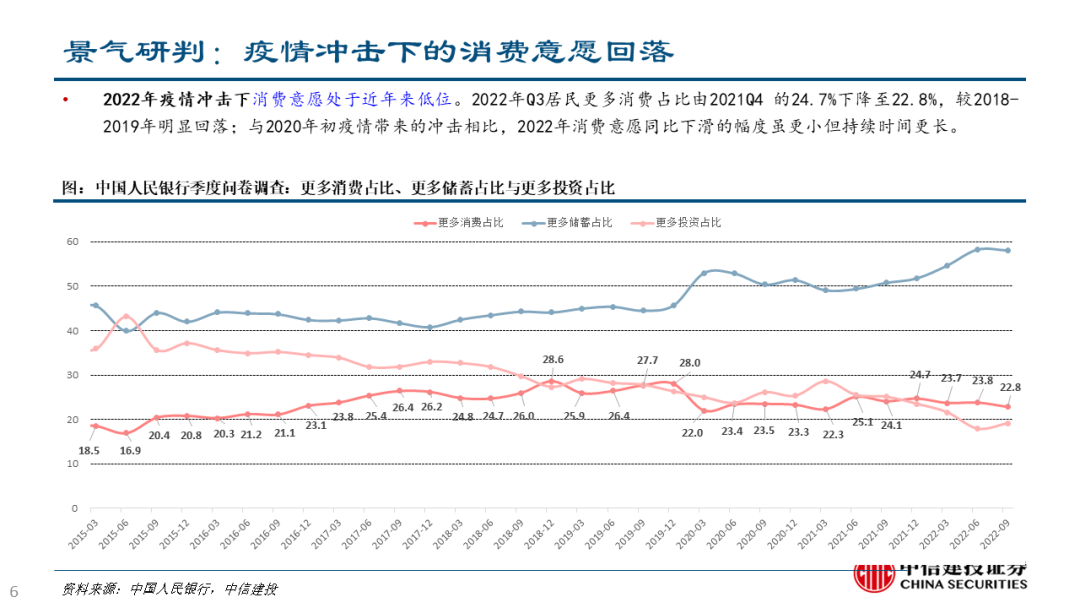

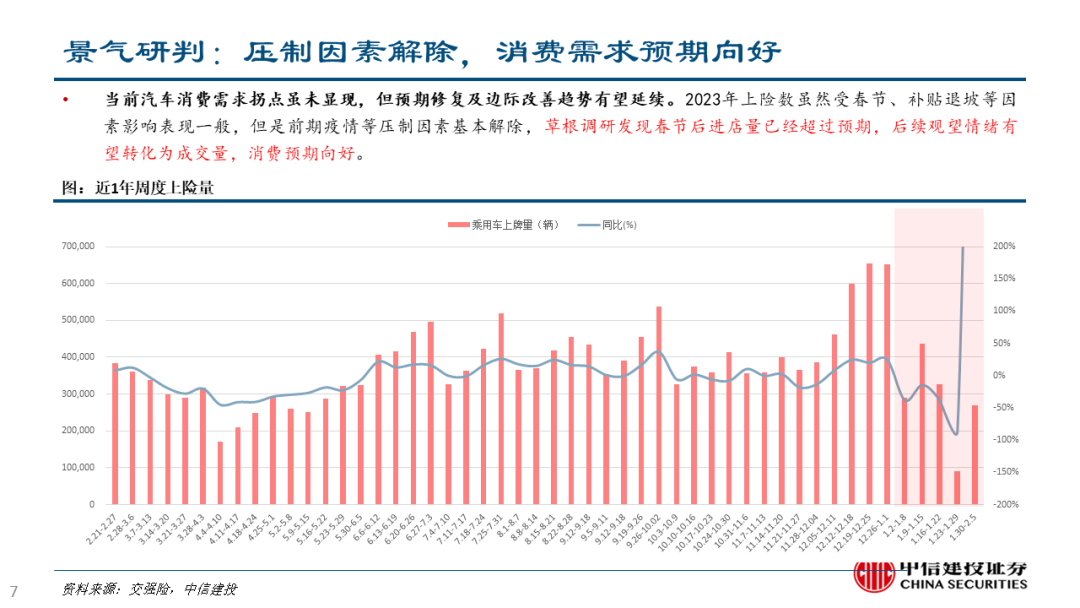

1、行业景气不及预期。2020 年至今汽车消费需求受新冠疫情及宏观经济预期转弱等因素影响较大,叠加产业链芯片等零部件环节供给偏紧冲击,行业供需两端波动较大。2022 年汽车购置税减征等稳增长政策刺激下,下半年行业呈现高景气,2023 年政策扶持退坡预期下,未来行业景气或存在波动。

2、行业竞争格局恶化。汽车电动智能化趋势下,国内零部件供应商竞相布局,随着技术进步、新产能投放等供给要素变化,未来行业竞争或将加剧,公司市场份额及盈利能力或将有所波动。

3、客户拓展及新项目量产进度不及预期。汽车电动智能化趋势下,公司加速主机厂新客户拓展,考虑到车企新车型项目研发节奏波动,特定时间段内或存在项目定点周期波动;此外,公司新产能建设或受不可控因素影响而导致量产进度不及预期。

证券研究报告名称:《从工业品到消费品、从产品周期到品牌周期》

对外发布时间:2023年2月23日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

程似骐 SAC 执证编号:S1440520070001

SFC 中央编号:BQR089

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/wm/2023-02-24/doc-imyhucxx1651968.shtml,如需转载请自行联系原作者