一、哪些城投可能是投资级公司?

《商业银行资本管理办法(征求意见稿)》将具有持续的盈利能力,资产质量良好,资产负债结构合理,现金流量正常,且至少应同时满足8项条件界定为投资级公司,其风险暴露的风险权重为75%。

根据征求意见稿的条件,我们采用如下计算方法:“最近三年”采用2019-2021年口径数据;“最新一期”采用2022年三季度口径数据;“债务违约或者迟延支付本息的事实”采用非标违约、商票违约及评级报告中提示的逾期本息口径;“对外担保规模处于合理水平”以“城投最新对外担保规模/2021年末净资产”为衡量指标,若超过10%,则认为超出合理水平;“净利息费用”采用分配股利、利润或偿付利息支付的现金,主要系城投从事基础设施建设等业务,资本化利息往往高于费用化利息,但资本化利息无统一披露口径,若采用财务费用口径代替净利息费用代表性欠佳。

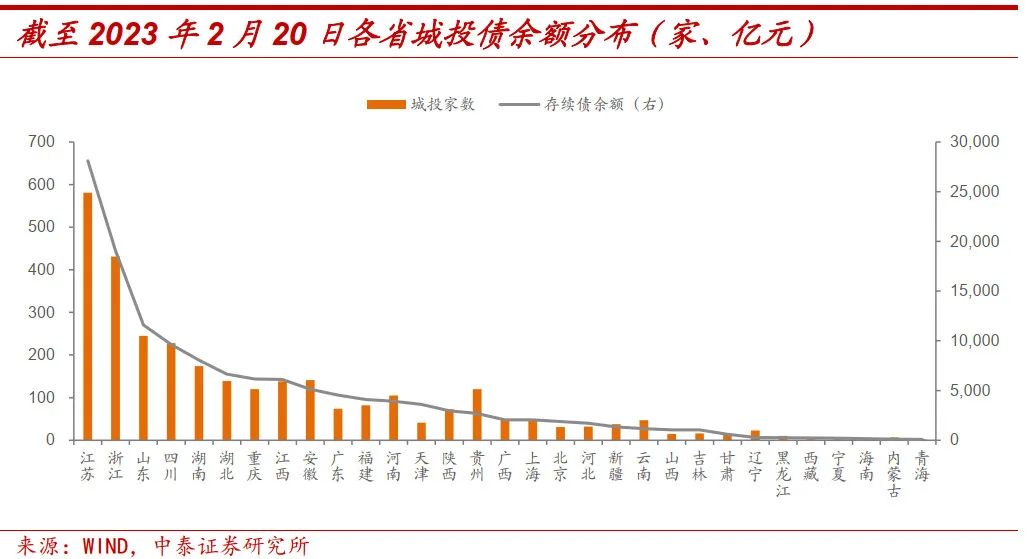

截至2023年2月20日,有存续债(仅统计企业债、公司债、中期票据、定向工具和短期融资券)的城投合计3041家,涉及19,089只债券,存续债余额合计136,458.91亿元,其中完整披露了近三年审计报告的城投合计2,949家。

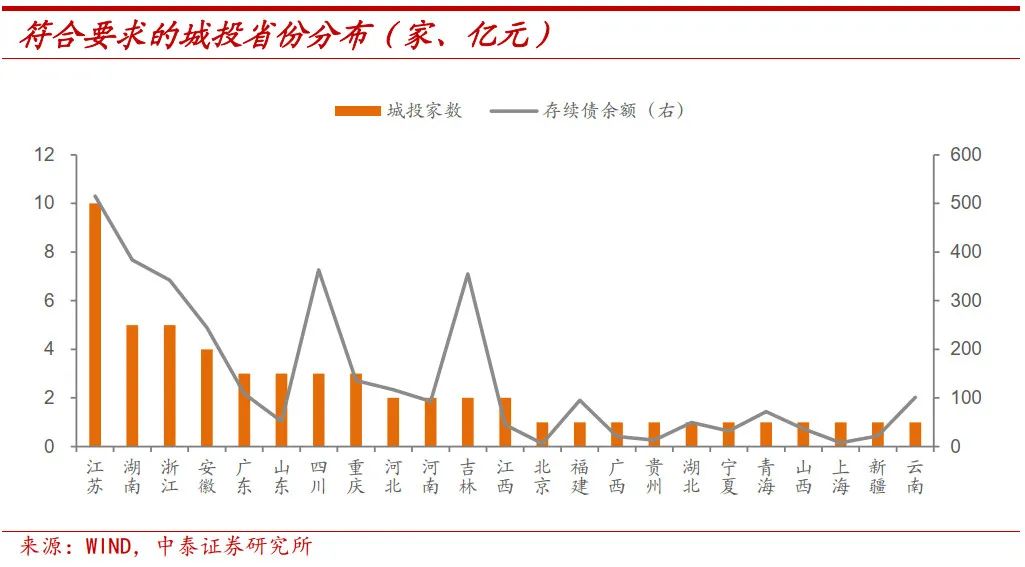

若严格依据上述要求,符合要求的城投家数有55家,存续债余额合计3,210.63亿元。其中江苏、浙江和安徽符合要求的城投家数分别为10家、5家和4家,存续债余额分别为515.09亿元、342.26亿元和244.50亿元。

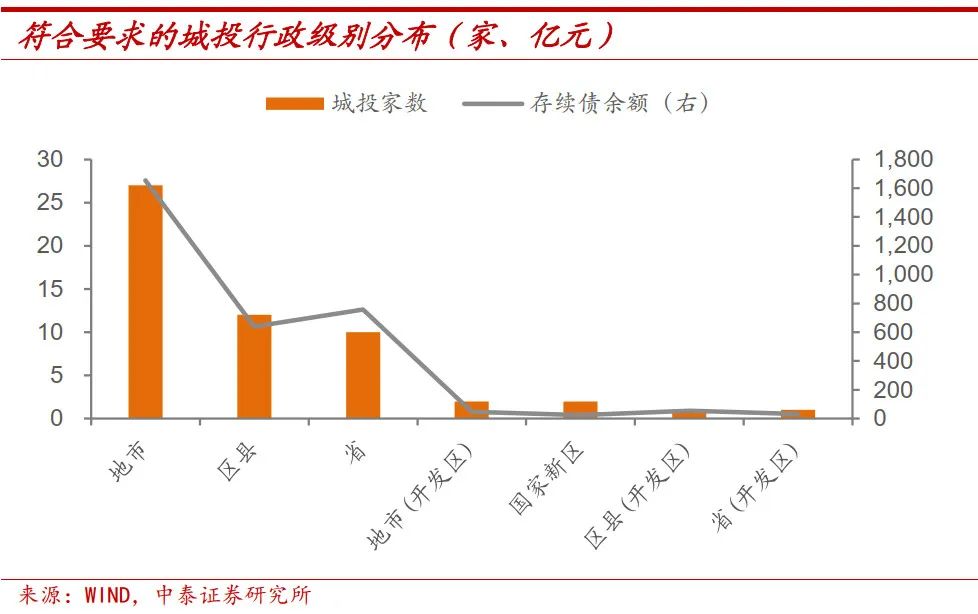

从行政级别看,地市级、区县级和省级城投家数分别为27家、12家和10家,涉及债券余额分别为1,654.12亿元、640.32亿元和757.80亿元。

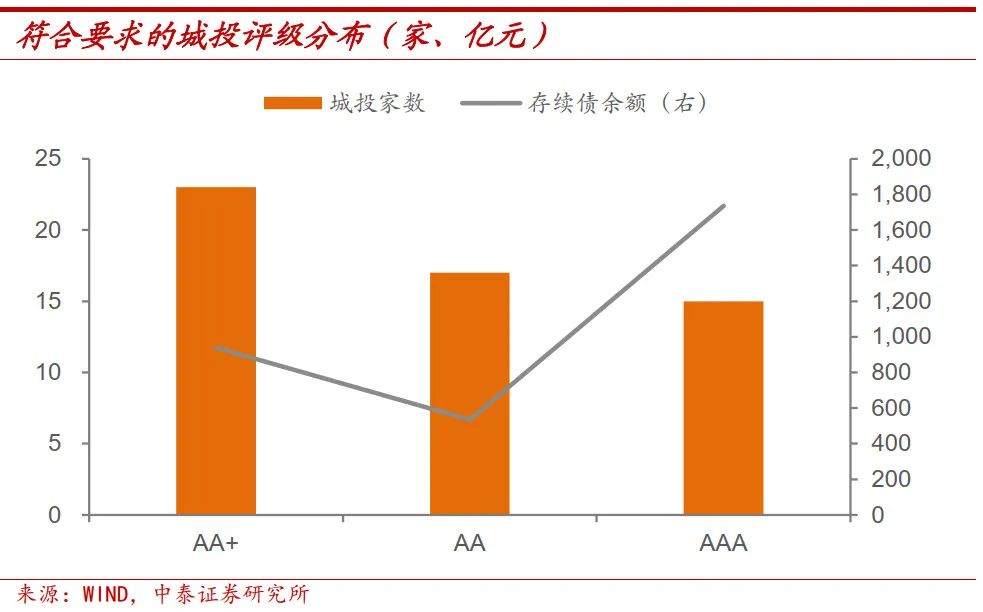

从主体评级看,AA+、AA及AAA家数分别为23家、17家和15家,涉及债券余额分别为939.91亿元、534.97亿元和1,735.76亿元。

从具体主体看,吉林省高速公路集团有限公司、宜宾发展控股集团有限公司、南京市河西新城区国有资产经营控股(集团)有限责任公司等存续债余额规模较大。

二、风险提示

城投口径为WIND口径,可能存在口径不准确的风险;数据更新不及时及提取失误的风险。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/bond/2023-02-22/doc-imyhnuqm1875761.shtml,如需转载请自行联系原作者