现在网上关于保险有一种论调甚嚣尘上,就是“大小保险公司都是一样的,买的保险都肯定赔,我们只需要比价格就行”,然而,这是一种不正确甚至是反智的保险观。

大小保险公司都一样吗?非也,否则保险监管里偿付能力指标岂不是摆设了。

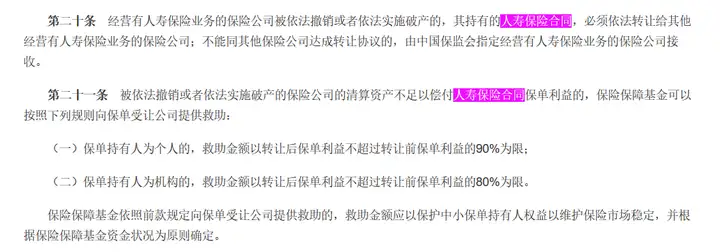

按照保监会的分类方法,保险分为财产保险和人身保险,其中人身保险又分为:①人寿保险(死亡保险、生存保险、两全保险);②意外伤害保险;③健康保险(疾病保险、医疗保险、护理保险、失能保险)。之前在《蔡师傅:保险公司破产,你的重疾险真的可能白买了》一文中说过,无论是《保险法》第九十二条,还是《保险保障基金管理办法》第二十、二十一条,都是规定了只有人寿保险合同才会被其他保险公司接手。其他类型的保险呢?你猜~

有的说,别看这个保险公司小,可是股东牛逼啊,然后balabala举出小保险公司比如工银安盛、复星保德信、中意,言下之意,所谓的小只是你以为的小,其实也是个大保险公司,不会倒闭的。保险公司的发起股东有实力就等于保险公司就有实力?恐怕这些保险业务员连什么叫“有限责任”都没弄明白。真比股东实力,阿里、腾讯、平安共同发起的众安保险才是最牛逼的嘛,人家可是有三个牛魔王好爸爸哦。

既然是举例子,那么应该把正反面的都列几个才对嘛。反面的例子其实也好找,随手找几个听起来也很牛逼的合资保险公司:

A.

外资股东背景:

大韩生命保险公司是韩国最早成立的人寿保险公司,拥有超过65年的寿险经营历史。大韩生命保险作为世界500强企业韩华集团的主要金融子公司,是亚洲十大人寿保险公司之一,是国际化运作的现代服务业领先者。

中资股东背景:

浙江省国际贸易集团有限公司是浙江省政府整合原浙江荣大集团、浙江中大集团、浙江东方集团而成的国有独资集团公司,经营范围涉及商贸流通、金融服务、产业投资、经济合作等领域。省国贸集团在浙江省人民政府国有资产监督管理委员会的监管下,履行国有资产出资者职能,承担国有资产保值增值的责任,全力打造具有全球视野、国际化运作的集团公司

其经营状况如何呢?

净资产大概是北京8套房的样子,有没有信心?

B.

外资股东背景:

新光人寿创立于1963年7月30日,深耕台湾40余年,一路贯彻“创新、服务、诚信、回馈”四大经营理念,期许成为“最佳全方位金融理财服务”的国际化保险公司。截止2008年年底总资产达到1.3兆元新台币,年度总保费收入2,019亿元新台币,是台湾总资产第二大人寿保险公司。为适应国际金融环境变化,新光人寿于2002年起,主导成立新光金融控股股份有限公司,管理总资产超过1兆7000亿元新台币,建构起涵盖保险、银行、证券、投资信托等多元化金融服务的上市公司。

中资股东背景:

海航集团于2000年1月经国家工商行政管理局批准组建,以航空运输业为主体,产业覆盖航空运输、旅游服务、机场管理、物流、酒店管理、商贸零售、金融服务和其他相关产业。海航集团对所从事的产业实行专业性产业管理模式。当前,集团资产总值近900亿元人民币,员工39000余人。经过16年发展,海航集团已经由一家单一的航空运输企业,转型为以航空运输为主业,围绕航空上下游发展的八大产业集群并举的大型企业集团,已形成以航空运输为主业,多产业共同发展、各产业齐头并举的发展新局面。

那么经营的怎么样呢?

C.

发起股东,外资是法国人寿,中资是中国邮政,一看就是响当当的国字号。

具体背景先不介绍了,大家先看看几个新闻:

正如某个保险新闻的标题所言,摊上迟迟不增资的股东 新光海航人寿、中法人寿能怎么办?天上不会掉钱,可是一旦没钱了,股东又不愿意增资,保险公司又拿什么赔给投保人呢?

所以说,买保险只认大公司固然不对,可不管保险公司如何只认重疾险价格,更是从一个极端走向了另外一个极端。万一这保险公司破产了,你找谁哭去?找其股东吗?保险公司股东论,就好比小朋友在幼儿园争夺玩具,没抢赢然后回家哭着找家长去了。要是亲生的孩子说不定家长一心疼就给买单了,其他的情况就不好说了。

套用那个老子英雄儿好汉的格式,我捏着鼻子吹捧一下中法人寿:

中法人寿成立于2005年,外方股东是源于1868年的Caisse Nationale de Prévoyance(法国国家人寿保险公司)。经过150年的经营和发展,法国国家人寿保险公司以它的专业知识而获得声誉,名列世界500强第108名。

中方发起股东为大型央企中国邮政,名列世界500强第105位,现任控股股东是中国民企的杰出代表——鸿商产业控股,这是一家国际性专业股权投资及控股集团,在北京和香港、新加坡及美国分别设有分支机构, 多年来,鸿商致力于推动中国民族企业的成长,投资涵盖了矿产资源、航空运输、机电自动化、、金融证券、数据通信设备、生物制药等十多个产业领域,旗下企业包括多家境内外上市及非上市公司。

优秀的股东,自然会诞生伟大的保险公司。中法人寿在中国保险市场上,已经摘得多个第一:截至2017年11月,累计规模保费收入同比负增长第一;综合偿付能力充足率为-2776.16%,排位倒数第一;2017年第三季度,保费倒数第一,收入为0;

山高路远,树密草深,选购保险的路上,大家还是睁大眼睛看清套路,小心被人带到沟里去。至于小保险公司是不是可以买的话题,具体问题具体分析。

个人不建议购买连年亏损、且股东变动频繁的保险公司的终身重疾险,毕竟一旦破产了,它真有可能不赔啊!50年,也足够发生很多事了。

别赌,你输不起!

相关链接:

本文转自 知乎,原文链接:https://zhuanlan.zhihu.com/p/33164082,如需转载请自行联系原作者