注:本文是网文版,是网文版引起了知乎和出版社编辑的兴趣,后来才有幸受邀出版了正式的《简单会计学》。正式出版的读物和网文版的不一样。

这到底是谁的公司?

在很早的章节里我就介绍过,在资本主义的制度设计下,公司也是有法人地位的。意思是说,公司和我们这些自然人一样,也可以独立承担法定的义务和独立享有法定的权利,虽然它并没有生命。比如,公司可以和人一样直接去银行借钱,然后承担了还款的义务,再比如,公司可以和人一样去租房子,租过以后就承担了付租金的义务。同时,公司也通过借钱拥有了资金的使用权,通过租房获得了房子的使用权。

公司就像一个盒子,里面放满了东西,然后股东通过拥有这个盒子得以拥有这些东西。公司也像一层幕布,股东躲在幕布的后面,可以选择不公开抛头露面。公司制度保护了股东,让资本游戏的主要参与者有了一层保护自己的屏障。

但也有些时候,公司的股东会觉得一层幕布还不够牢靠,他们会想办法为自己设置多层幕布以进一步掩盖自己的真实身份。这是如何办到的呢?

我们刚才说过了,公司是有独立法人地位的,它可以独立承担法定的义务也可以独立享有法定的权利。既然如此,公司可否像自然人那样持有另一家公司的股票并担任该公司的股东呢?当然是可以的。

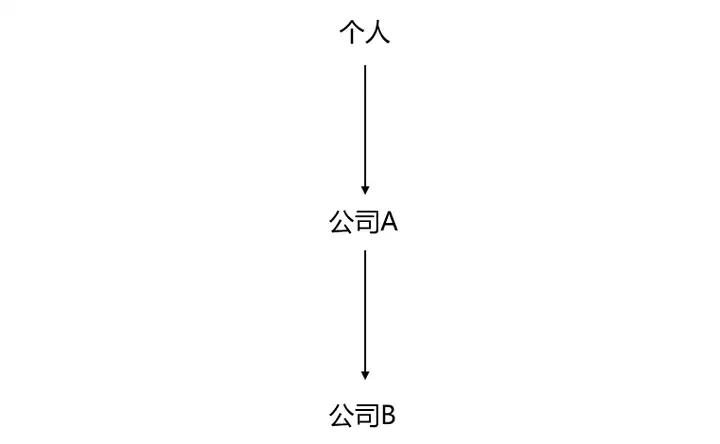

个人持有公司A的股票,而公司A又持有公司B的股票,这样一层层嵌套起来,人们就很难知道一家公司的真实股东到底是哪些人了。

当然,个人可成为多家公司的股东,而公司又可以拥有多家公司,比如个人拥有公司A和公司B,公司A又拥有公司C和公司D,公司B又拥有公司E和公司F。

一般是没有规定一个人或者一家公司最多可以拥有多少家公司的,可以有两家,也可以由二十家,也可以有两百家。

同时,又由于股份制的存在,一家公司的股东可以有多个人,这里的人,既可以是自然人人,也可以公司。所以你还可以看到这种结构:

不要觉得两三个人持股一家公司有点多,这其实算少的。上市的股份公司,由于其股票在一直处在流通当中,所以自然人股东往往数量众多。

这样的一系列结构重叠起来,集团公司的整个组织结构往往会变得非常复杂,真正的自然人股东是谁,外界也不一定能琢磨清楚了。再加上有的集团涉及到了跨国持股,境外法人持有国内公司的股份,那整个公司的结构就更加复杂了。

那这么复杂的意义是什么呢?就成立一家公司越做越大不就好了吗?

大多数时候纯粹是为了管理的需要。如一家连锁超市集团,在全国各地开设有分店。那么每家分店都成立一所独立的有限责任公司,独立核算收入和成本,衡量业绩,以此达到方便管理的目的。

也有的是为了享受有限责任制带来的好处。比如一家培训机构,在全国各地开设分校,各校都设立为公司。如果某家分校经营不下去了,就索性申请破产。由于有限责任制的存在,破产后学生的课费往往就打水漂了。不过没事,风头一过换个名字再开一家就可以了。有限责任制保护了公司背后股东的利益,赚得到钱就赚,赚不了钱就申请破产。

也有的是为了润色财务报表。故意设立特殊目的实体,通过集团内部利益输送或者不正当的财务处理来达到润色报表的目的。这点中外都不少见,比较著名的有美国的安然能源公司。

不管是投资股票也好,还是给公司借款也好,还是购买重要的商品或服务,都要注意调查清楚公司背后的实际控制人是谁。要耐心拨开公司的层层幕布,把幕布后面实际控制人的真面目认清楚。

控制:并不需要百分百,也不一定需要过半

一家公司可以有多位股东,其中既有自然人,也可能有公司法人。每个股东持股的比例,被称作这个股东的股份。

在公司制下,如果没有特殊情况,公司里重要事务的决策权归属于股东。股东的持股份额大,在决策时就具有分量,股东的持股份额小,在决策时就相对没有多少分量。公司中重要事务的决策,一般是遵循半数原则的。这里的半数,不是人数的半数,而是股份的半数。换句话说,如果一个股东在公司所持的股份比例大于了50%,那即便别的股东都反对某项决定,他也能凭一己之力让该决定生效。

所以,在会计里,我们认定一家公司是否能对另一家公司实施控制,股份上的指标是50%。如果跨过了这个槛,那我们一般就会认为该公司对另一家公司达到了控制的程度。

但注意,我说的是一般,既然有一般,那就会有特殊情况。

回到对控制的理解上来。控制这个概念强调的并不是一个表象,不是一个形式。百分比、董事会席位,这都是表象和形式。控制强调的是一个客观的状态,是一个实质,那就是一个主体有权力让另外一个主体做某件事情。注意这里的“权力”,在英文里,对应的单词是 power。所谓权力,是一种客观的能力,是让别人做某件事的能力。并不用去界定这个能力是好的还是坏的,也不用管它的来源是什么,只要是就行了。

比如说,学校里的小混混,打劫低年级学生,说不给钱就揍你。然后低年级学生就只好把钱给他们了。这里的小混混就有让低年级学生给他们钱的权力,虽然这不好,但他们确实做到了。但你要问小混混有权利拿低年级同学的钱吗?那当然就没有了,注意,这里的用词是“权利”,英文上是 authority。这个强调的法律和制度上的正当性。

从公司制度上讲,持股超过一半,理应有控制力,持股未超过一半,理应无控制力。这是理应的,但有时候会有非理应的。

比如说,根据公司特殊的治理制度或者公司的传统,某公司股东拥有任命各种关键管理者甚至其他董事会成员的权力。再比如说,某公司股东控制着公司的关键客户,把持着公司的生存命脉,等等。这些情况下,即便该股东没有控股超过50%,我们也会认为其拥有控制权。

超过50%的股票,但没有控制权的情况呢?也是有的,部分公司就会发行不带有控制权的股票,例如优先股,或者人为设定为无控制权的普通股。这样的股票即便持有超过50%,也是没有控制权的。

总之,会计上的控制更多强调的是实质,而不是形式。

但你可能会有个问题了,这样子一来岂不是会有很难界定的灰色地带了?确实是的。这也是为什么,高级别的会计师和审计师是难以被技术替代的,他们在经济活动中的角色有时候真的就很像法庭上的法官。一个东西是什么,怎么来界定,就是要他们做出判断的。这个判断,肯定不是机器可以做出来的。

被认定存在控制关系了,那么控制的一方,被称为母公司(parent),被控制的一方,被称为子公司(subsidiary)。子公司和母公司,需要被纳入到集团合并报表当中。集团合并报表的基本逻辑,下一章里我会给大家进行讲解!

重大影响:我有一句话要说

除了控制以外,会计上还非常关注另外一种公司间的关系,被称为重大影响(significant influence)。重大影响没有控制那么有力,但依然是一种需要额外关注的公司间关系。

先来说说重大影响形成的条件。和控制类似,重大影响也存在一个一般的参考控股比例,比50%要少,国际准则中规定的是20%。所以如果没有特殊情况,介于20%到50%股份比例之间的,我们都可以认为是重大影响。

但同样,也有例外情况,如果有以下情况出现,那么即便持股比例没有到20%,我们依然认为存在重大控制:

- 列席被投资公司的董事会

- 参与被投资公司的政策制定

- 投资公司与被投资公司间有重大交易

- 投资公司与被投资公司间有管理人员的互换

- 提供必要技术信息

这就又有意思了,什么是重大?什么是必要?这又有灰色地带了,又需要一定的人为界定。在审计实务中,被审计单位的会计师和审计师往往就有可能为了这样一些灰色问题发生分歧,其咬文嚼字的热烈程度,远远不亚于法律问题的探讨。

如果确定形成了重大影响关系,那该被投资实体就会被称为联营企业(associate)。

本章讲到这里似乎我们已经忘记了是在讲会计,一个会计处理分录都没提到。别着急,下一章里我们就开始了解集团公司相关的会计处理,有一个重要的概念——合并报表。

前十四章链接:

后五章预告:

第十六章 合并报表的基本思路

- 合并也是生意

- 自己眼中的自己和别人眼中的自己

- 商誉:你的形象价值百万

- 行行相加,合二为一

第十七章 合并报表的特殊情形

- 递延对价:欠着行吗

- 或有对价:看情况吧

- 换股合并:不出钱吧

- 负的商誉:收垃圾啦

第十八章 租赁:重口味航空公司

- 经营租赁:使用权的交易

- 融资租赁:说是租赁,实为融资

第十九章 或有事项:报忧不报喜

- 预计负债

- 或有负债

- 或有资产

第二十章 分红:发钱还是抢劫?

- 现金分红:发钱发钱

- 配股分红:抢劫抢劫

- 红股分红:套路套路

本文转自 知乎,原文链接:https://zhuanlan.zhihu.com/p/33839081,如需转载请自行联系原作者