2、2018年外部因素与经典的新兴市场动荡

现有研究表明,在解释新兴市场资本流动方面,外部因素扮演着重要的作用。因此,在很大程度上,新兴市场国家之间的资本流动模式存在协动性。不过,共同的全球金融周期起着更显著的作用,其中美国股票价格的预期波动是核心指标。美国股票价格预期波动较低的时期对应着新兴市场资本流入较高的时期。一个合理的解释是,当波动较低时,流动性溢价较低,投资者更愿意持有风险较高、流动性较弱的资产。

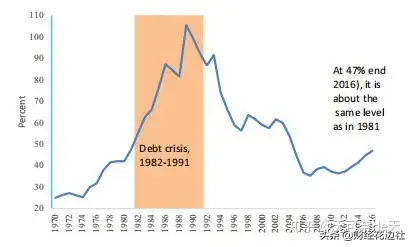

新兴市场:外债占GDP的比重(1970~2017)

2008年金融危机后延续至今的极低的利率为新兴市场国家的政府和金融监管机构从国际资本市场融资提供了激励。投资者总是追求收益率,因此非常愿意提供贷款。新兴市场强劲的基本面也是它们在国际资本市场上成功的因素。这种状况一直持续到相对动荡的2018年。

当全球金融危机爆发时,新兴市场在之前几年已经变得“小而精”。外债(公共加上私人)降到了20世纪70年代以来的最低水平。许多国家积累了大量的外汇储备。经常账户盈余司空见惯,甚至拉美一些国家也是如此。

尽管各国的经历千差万别,但在随后几年中,外部负债总额有所增加。有时,比如在土耳其和智利,政府与私人部门达成共识,大部分借贷是由企业进行的。然而,历史经验促使关注的焦点在总的外债规模,在危机前私人外债是私人的,在危机后就成了公共的。关键是,到2016年新兴市场的外债大幅上升。按照发达经济体的标准,50%的外债规模似乎无足轻重。但新兴市场国家和发展中国家的安全门槛显然要低得多,而有连续违约历史的国家还要更低。

更令人不安的是,官方报告的外债数据并非全部。比如中国的外债规模,并没有很好地体现在世界银行的数据中,预计在2016~2017年间这个数据会比公开的数字高出15%左右。我们在下一个部分会加以讨论。

在第三部分讨论“缺失的违约现象”时可以明显看出,2003~2013年间对新兴市场特别有利的外部环境在其后发生了某种程度的逆转。总体来说就是:中国的增长几乎减半;由于经济放缓,世界大宗商品价格明显低于周期性峰值;美国利率上升,预计还会持续;美元大幅上涨。美元走强对于部分新兴市场国家来说造成的困难尤为突出,因为它们的大部分借款都是以美元计价的,包括从中国借款的国家。

不足为奇的是,新兴市场的资本流入数量大幅下降,尤其是在过去一年。随着外部条件恶化,经济增长(尤其是初级商品生产商)已明显放缓。根据国际货币基金组织的《世界经济展望》(2018年),新兴市场集团的经济增长已经从2010~2013年的平均水平下降了2个百分点。

此外,最近的资本市场发展正在使新兴市场的外部环境进一步复杂化。如前所述,美国股票价格的低波动性,是推动资本向新兴市场转移的一个重要因素。在2018年下半年,这种波动性指标重新接近历史水平,低波动性环境已经明显结束。

重要的是,投资者情绪可能在整体资本流动结果中占据更大的权重,因为新兴市场的投资者基础近年来发生了显著变化。根据国际货币基金组织和其他机构的几项研究和经常性市场评论,投资者基础的这一组成部分特别容易突然逆转。此外,许多外债都是可变利率的,在不断上升的利率环境中,这并不能保护借款人。

谈到低收入国家的风险,中国对外贷款激增的遗留问题,现在越来越引起有关国家和与其合作的多边机构的担忧。

3、中国向低收入国家提供贷款

未完待续

本文转自 知乎,原文链接:https://zhuanlan.zhihu.com/p/59311995,如需转载请自行联系原作者