最近,从油服公司这条线,顺藤摸瓜的摸到新兴市场企业债这一块上,发现自从美联储开始酝酿加息,美元回流之后,这些企业的美元债务,再融资问题变得空前严重,甚至达到了2008年的高点。

同时,在另外一方面,从08年实行量化宽松之后,大批的热钱,涌进了这些新兴市场,同时在以中国为首的财政政策需求拉动下,高昂的大宗商品价格,成了这些新兴市场企业,盲目投资的奠基石。现在中国引擎熄火,大宗商品价格回落,产能过剩的问题开始凸显出来。更严重的是,美元回流现象导致的对新兴市场的剪羊毛行动,令其像俄罗斯、巴西、土耳其、委内瑞拉这样的国家,货币大幅贬值,无论是内生的,还是输入性的通胀,滞涨严重,新兴市场企业通胀调整过后的收入似乎很难达到盈亏平衡。而目前高昂的债务水平,是一把悬在这些企业头上的达摩克利斯之剑。

其实,从08年开始,美联储通过量化宽松的形式,已经向市场投放了大约3.5万亿基础货币,但是其通胀依然能够保持在 1% 左右,还是很令人困惑的,后来发现,大量的基础货币,要么作为超额准备金存放在美联储,要么就是通过各种渠道涌向了新兴市场这些高收益地区。基础货币没有作为信贷的形式,在美国国内流通,只是推高了资产价格,同时将通胀往全球输出。

那么,这些钱是通过哪些方式流向新兴市场的呢?

1.美联储通过向市场直接买国债的方式,向银行、共同基金这样的金融机构注入了大量的流动性。为了让手中的现金能够寻求回报,购买了很多利率更高的新兴市场和企业债权资产。

2.另外一种,是商业银行将手中的现金,作为杠杆资金,贷出给对冲基金用,由其是在外汇交易市场的carry tarde ,对冲基金等投资机构,将美元换成新加坡、巴西等高收益货币。

据国际清算组织报告,通过杠杆的方式,整个QE 的持续期间,通过银行贷款和债券的方式,大概向新兴市场注入了9万亿美元的流动性。而这还没算上,这些钱进入新兴市场后,通过信用的形式,创造的杠杆效应。

3.还有大部分资金,通过影子银行的形式,流入了新兴市场,包括财务公司、不受监管的对冲基金等等。

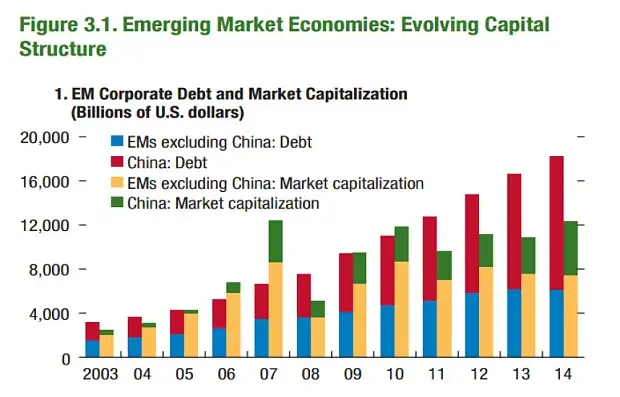

这些形式的资金,助推了新兴市场在过去五年的高速增长。另外一方面,让新兴市场的非金融企业债务,达到了一个新高。

目前,全球经济生产率增速不足1%,新兴市场的GDP增长率从2010年的7.6%,下降到2014年的4.6%。资本回报率下降,大宗商品长期低价运行,会不断蚕食企业的现金流,产能过剩是大部分新兴国家都面临的一个问题。新兴市场的企业陷入收入下降,股权回报率降低,评级降低,再融资环境恶劣这么一种恶性循环里面。

低效的投资回报率,退出QE带来的融资环境收缩,全球需求减弱导致的营收下降,过高的负债率,不稳定的汇率波动等等。

这些问题都是长期笼罩在新兴市场上的阴影,如果大宗商品长期保持在低位运行,那么未来三年,将会不断的迎来一批又一批的违约倒闭潮,传导到银行系统,会形成大规模的坏账,有可能引发银行破产。

另外一方面,以日本央行,欧洲央行为主的角色,在过去两年的 QE 退出过程中,承担了大量对冲美元回流,导致的流动性缺失的角色,成为了国债购买的主力军,但是现在面临的是,长期负利率问题带来的货币效应边际递减。以及,长期负利率是否会带来什么新的尾部风险。

本文转自 知乎,原文链接:https://zhuanlan.zhihu.com/p/20785618,如需转载请自行联系原作者