与欧洲和拉丁美洲同类国家相比,亚洲的新兴市场国家在最近的市场抛售中表现较好。

与此同时,中国PMI也下降至50下方。彭博的Tamara Hendereson称,

部分原因是亚洲的央行采取行动,以及该地区经济强劲的增长预期和丰富的经常账户缓冲资本。然而,新兴市场投资者可能正关注亚洲国家的脆弱性,包括货币估值偏高、实际收益下降、对美联储削减QE的敏感性增强,以及中国再平衡。

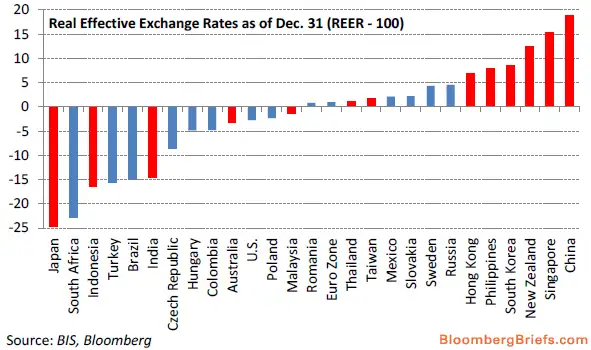

1.货币估值偏高

与欧洲和拉丁美洲同类国家相比,亚洲国家货币更贵。据国际清算银行,经过贸易和通胀调整后,人民币和新加坡元的成本劣势超过10%。日元、印尼盾和印度卢比例外,这些国家的货币在新兴市场国家中最具竞争力。

2.对美联储削减QE的敏感度

在美联储削减QE的时候,那些更加依靠投资来实现经济增长的国家将面临更大的困难。亚太地区国家投资占经济增比重超过24%的平均水平,其中中国为48%、印度为36%、印尼为35%、泰国为31%、韩国为29%、澳大利亚为28%。

3.实际收益率有限

在亚太地区中,新西兰5年期实际收益率最高,为2.5%,接下来是2.1%的韩国。在亚洲其它国家,5年期实际收益率均低于2%,有的甚至为负值。经过风险调整后,这些国家只能提供很低的收益,限制了欧洲和美国的投资者,因为他们能够在本国获得类似或更高的收益。欧洲和拉美新兴市场国家实际收益率超过3%。

4.受中国的影响程度

原文阅读及参考:四张图显示新兴市场危机的发展

-----------------------------------------

海外经济与金融市场,过去几年全球每一个重大转折点,华尔街见闻总是第一个向中国投资者发出警报。

*华尔街见闻APP for iPhone 全新上线

每天精选最重要的全球财经资讯及时送达

本文转自 知乎,原文链接:https://zhuanlan.zhihu.com/p/19671521,如需转载请自行联系原作者