转自:国海研究Healthcare

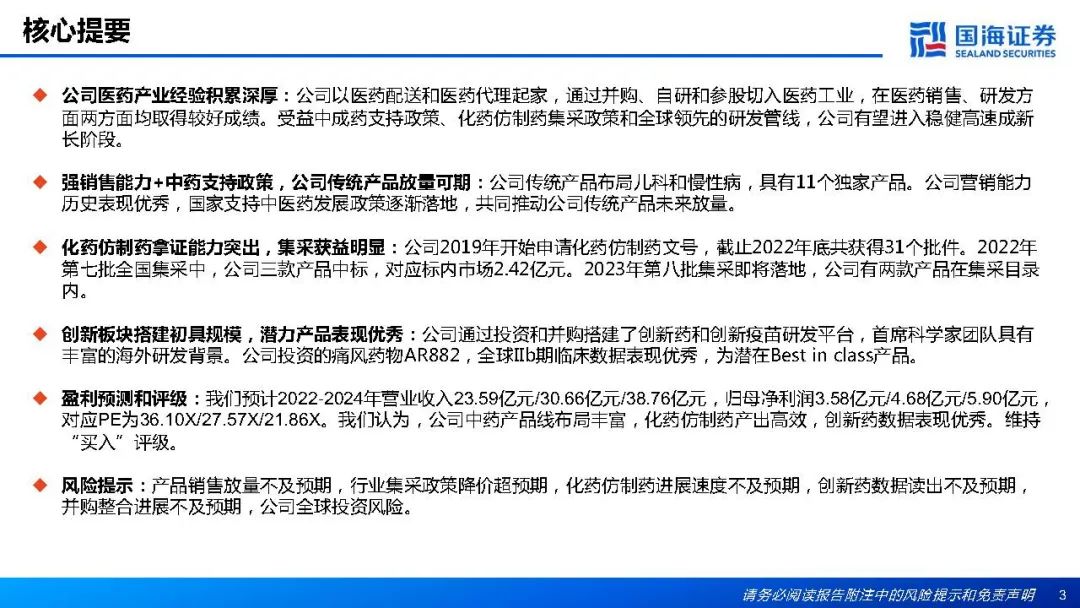

公司医药产业经验积累深厚:公司以医药配送和医药代理起家,通过并购、自研和参股切入医药工业,在医药销售、研发方面两方面均取得较好成绩。受益中成药支持政策、化药仿制药集采政策和全球领先的研发管线,公司有望进入稳健高速成新长阶段。

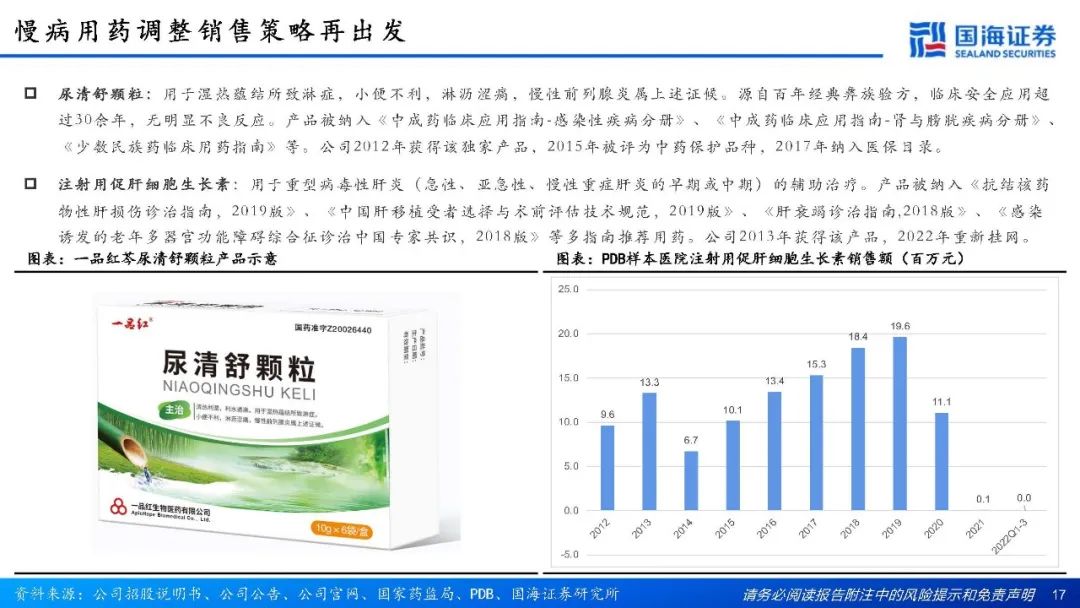

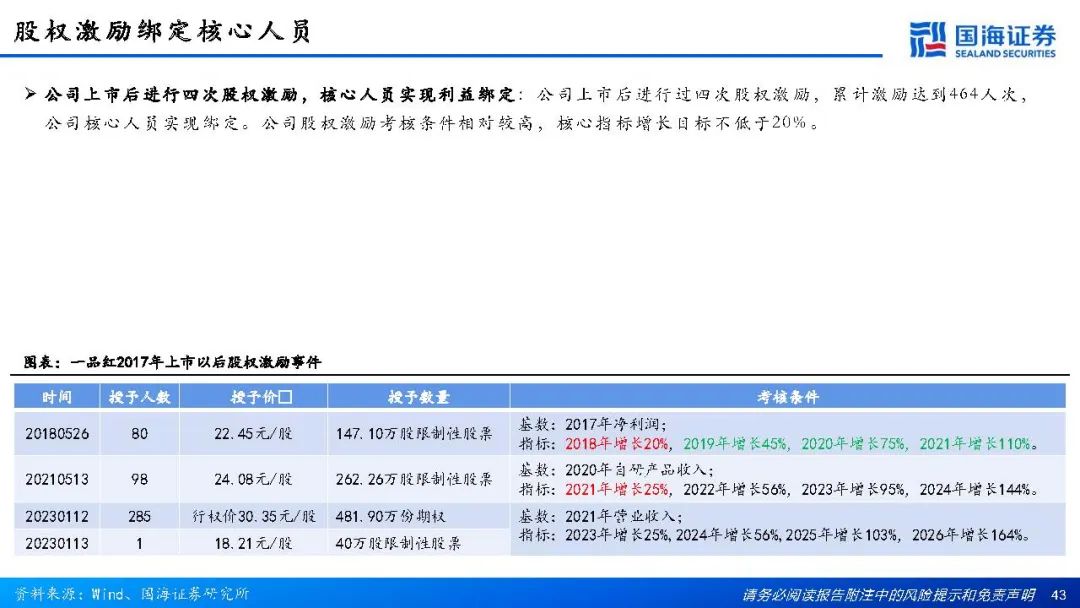

强销售能力+中药支持政策,公司传统产品放量可期:公司传统产品布局儿科和慢性病,具有11个独家产品。公司营销能力历史表现优秀,国家支持中医药发展政策逐渐落地,共同推动公司传统产品未来放量。

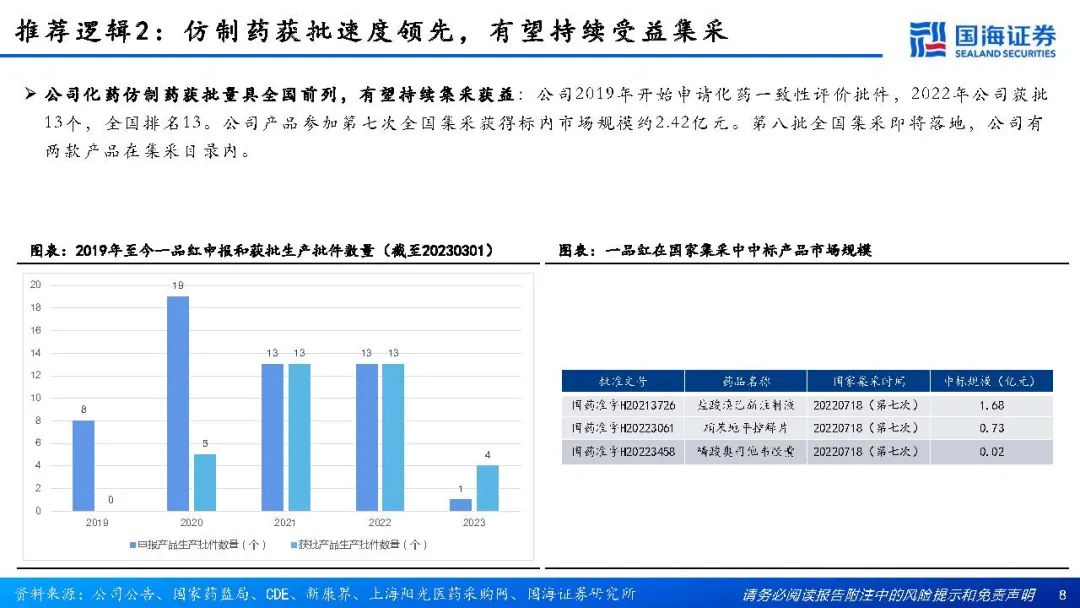

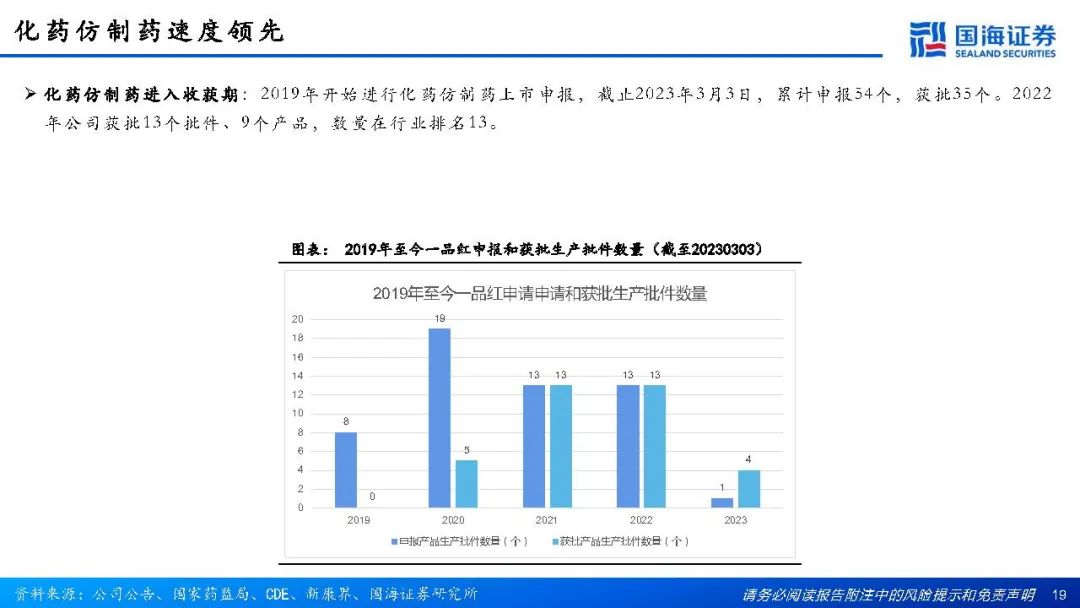

化药仿制药拿证能力突出,集采获益明显:公司2019年开始申请化药仿制药文号,截止2022年底共获得31个批件。2022年第七批全国集采中,公司三款产品中标,对应标内市场2.42亿元。2023年第八批集采即将落地,公司有两款产品在集采目录内。

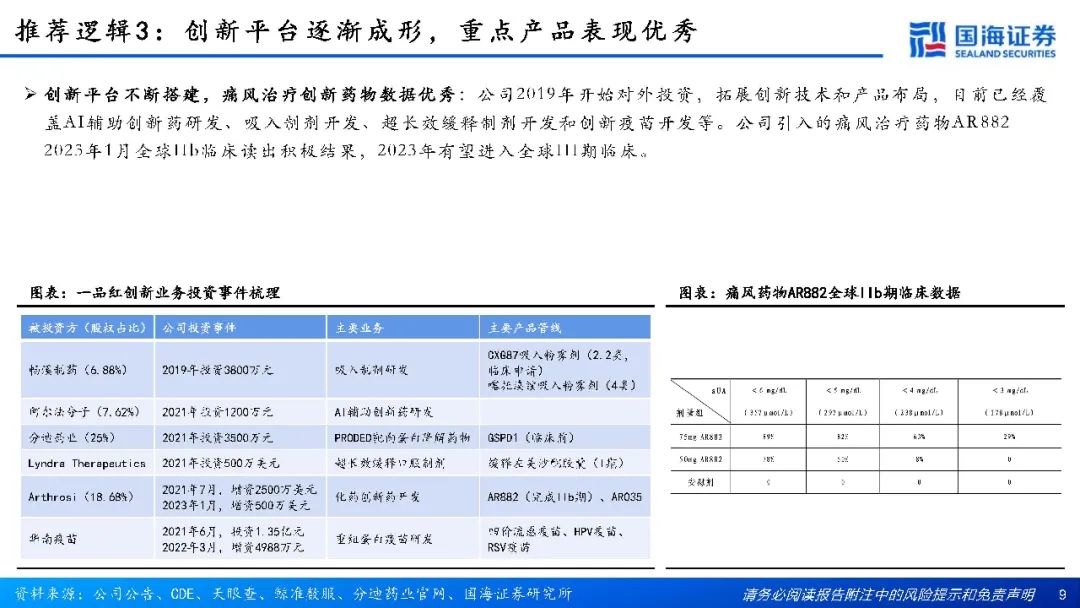

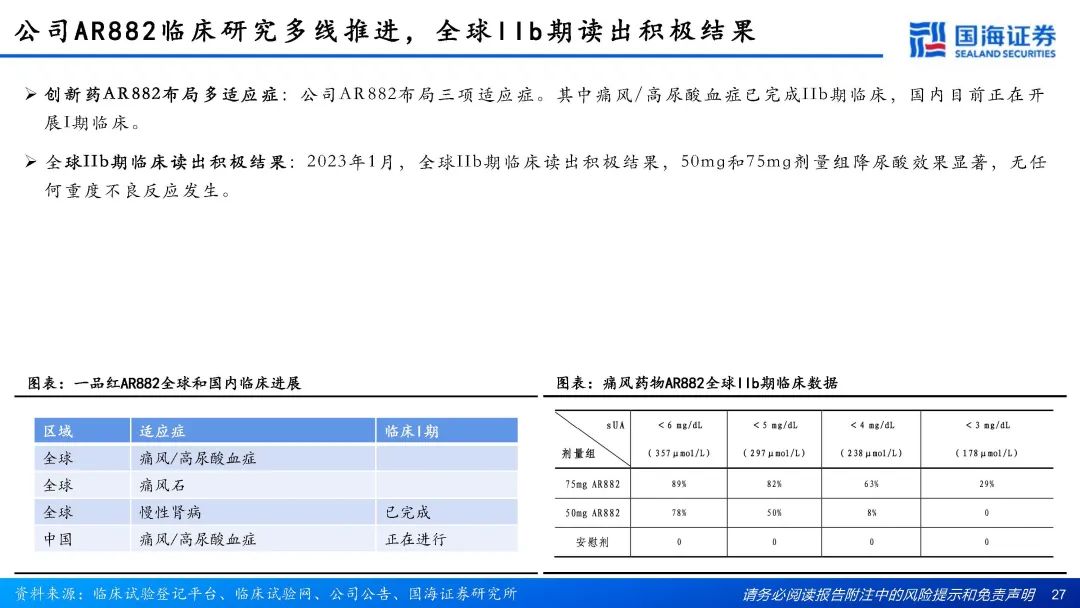

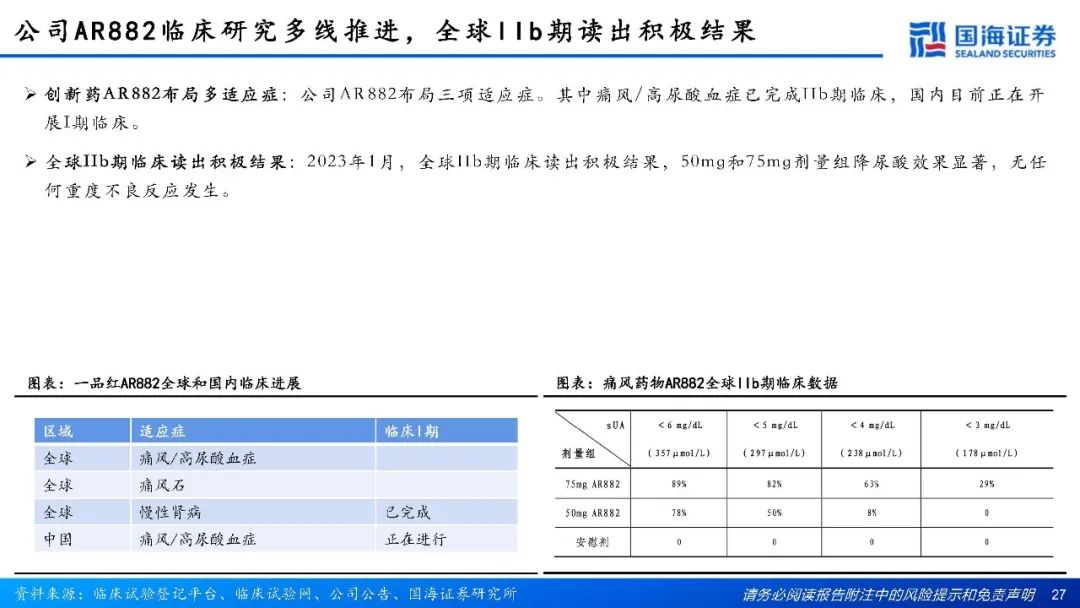

创新板块搭建初具规模,潜力产品表现优秀:公司通过投资和并购搭建了创新药和创新疫苗研发平台,首席科学家团队具有丰富的海外研发背景。公司投资的痛风药物AR882,全球IIb期临床数据表现优秀,为潜在Best in class产品。

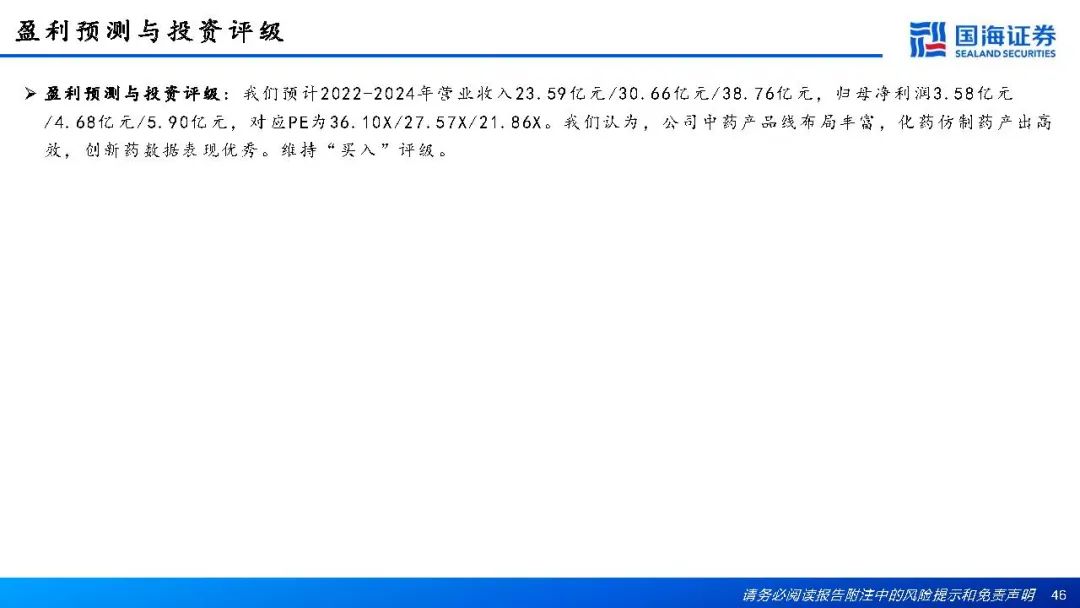

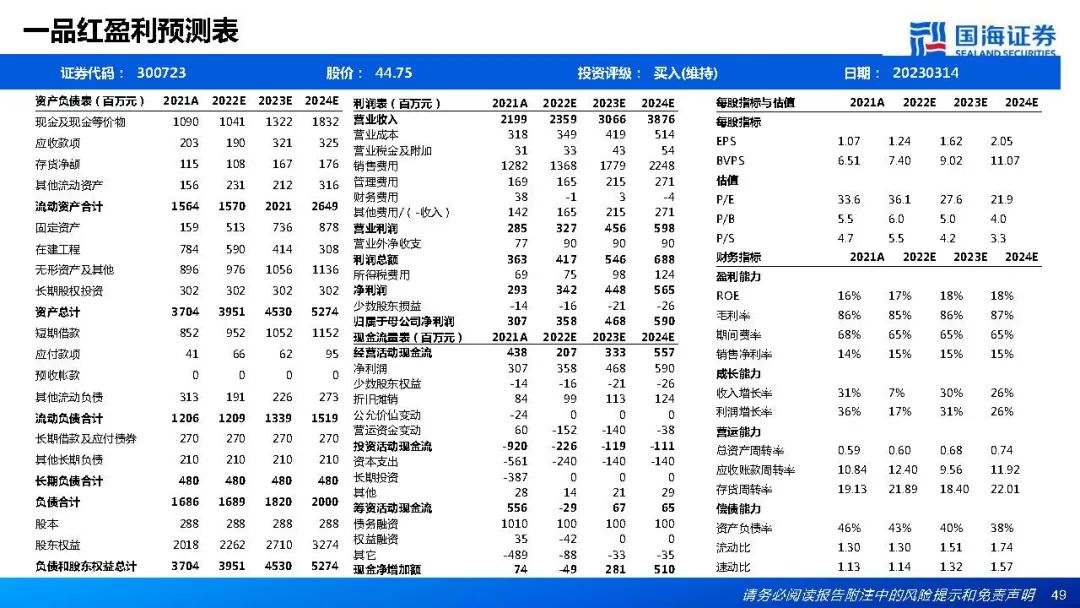

盈利预测和评级:我们预计2022-2024年营业收入23.59亿元/30.66亿元/38.76亿元,归母净利润3.58亿元/4.68亿元/5.90亿元,对应PE为36.10X/27.57X/21.86X。我们认为,公司中药产品线布局丰富,化药仿制药产出高效,创新药数据表现优秀。维持“买入”评级。

风险提示:产品销售放量不及预期,行业集采政策降价超预期,化药仿制药进展速度不及预期,创新药数据读出不及预期,并购整合进展不及预期,公司全球投资风险。

证券研究报告《一品红(300723.SZ)深度报告:政策与创新蓄势,多梯队产品待发》

对外发布时间:2023年3月14日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/stock/med/2023-03-14/doc-imykwfvr5097145.shtml,如需转载请自行联系原作者