(一)封闭理财产品能否全部使用摊余成本法?

截止2023/1/8,我国封闭式理财产品规模共计5.49万亿元,占存量理财市场的22.57%。产品期限以1-3年期为主,规模占比为62.43%,其次是6个月-1年、3-6个月,占比分别为15.70%、7.33%。股份行和国有行是封闭式理财的主要发行机构,存续规模占比分别为41.28%、27.91%,城商行和农商行的规模相对较小。

除现金管理类外,部分封闭式理财产品可使用摊余成本法进行估值,受制于资产久期与理财期限相匹配,摊余成本法产品期限或较长,短期限产品的错配效应或暂难解决。摊余成本法指估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。相比于市值法,摊余成本法计量的产品通常封闭期较长,流动性一般,但净值波动和回撤幅度较小,在产品高波动时持有体验更好。根据资管新规及后续相关规定,除现金管理类可参照货币市场基金的“摊余成本+影子定价”方法进行估值外,部分银行理财产品在严格符合企业会计准则的前提下,可使用摊余成本法进行估值,需满足以下三个条件:①封闭式产品;②所投金融资产以收取合同现金流量为目的并持有到期,即要求所投金融资产久期与理财产品期限相匹配;③所投金融资产的合同现金流量特征必须通过SPPI 测试,即相关金融资产在特定日期产生的合同现金流量仅为对本金和对应利息的支付。

(二)封闭式理财产品放量几何?

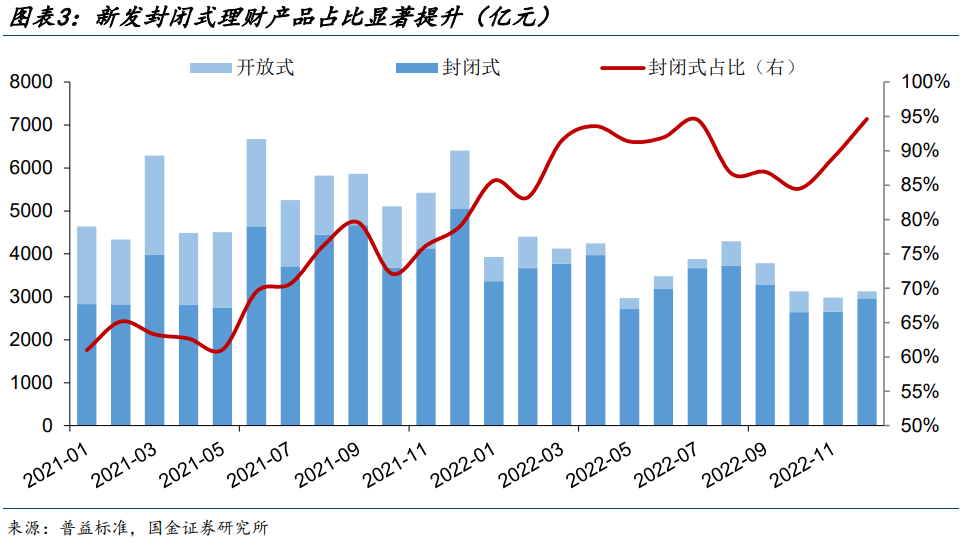

随着摊余成本法理财产品陆续推出,叠加赎回潮背景下的定开替代效应、季节性因素等,近期封闭式理财产品发行数量大幅增长,占比显著提升,但受投资者认购热情下降等影响,募集规模增长相对有限。分月度来看,11、12月封闭式理财产品分别发行2318、2779只,环比增长32.31%、19.89%,占同期新发理财产品的90.76%、92.88%,接连创下2021年以来新高;实际募集规模为2652.76 亿元、2961.80亿元,环比分别增长0.36%、11.65%,增长相对有限;占同期新发理财产品的88.95%、94.63%,环比大幅提高4.48 pct、5.68pct,主要由于同期开放式产品发行规模大幅下降。分周度来看,1月首周(2023/1/2-2023/1/8)封闭式理财产品发行549只,募集规模为321.23亿元,均有所回落,但仍分别占同期新发理财产品的92.51%、96.93%。

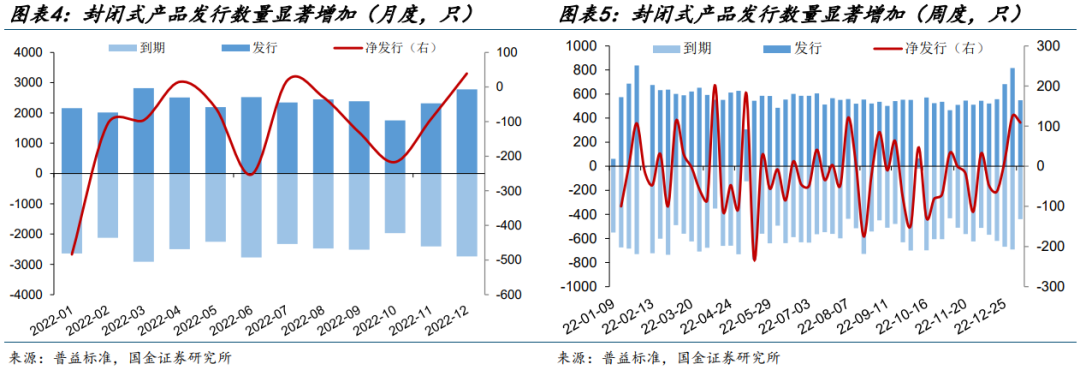

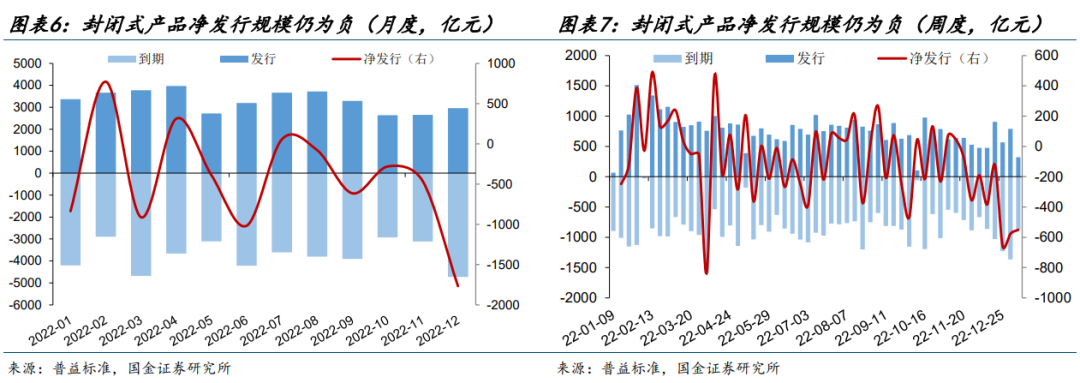

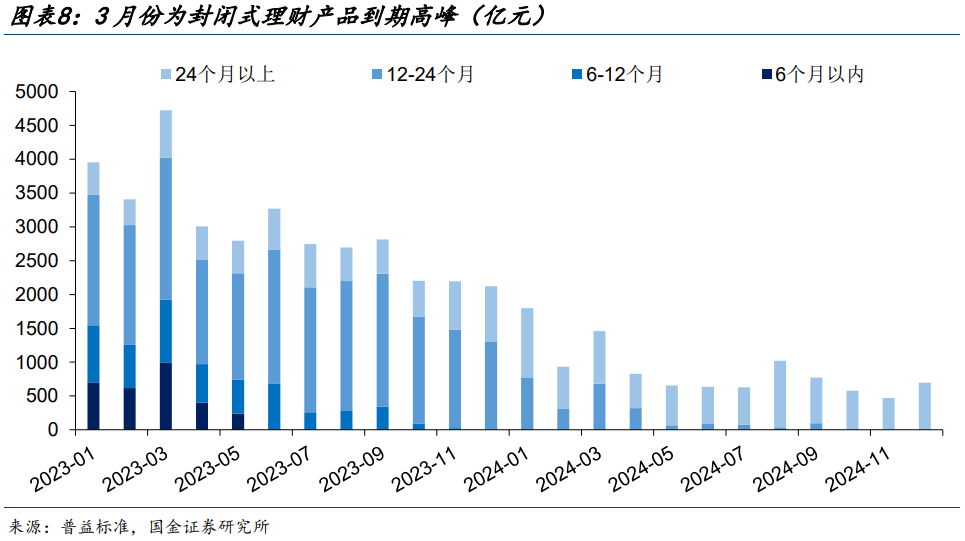

受年末年初理财集中到期影响,近期封闭式理财产品净发行规模仍为负,关注一季度到期高峰下的接续压力。分月度来看,11、12月封闭式理财产品净发行数量分别为-93、39只,呈现逐月改善;净募集规模分别为-463.59亿元、-1767.03亿元,缺口逐月扩大。分周度来看,1月首周封闭式理财产品净发行109只,但净到期规模仍高达550亿元。一季度是年内封闭式理财产品的到期高峰,其中1、3月份到期规模分别达到3954.31亿元、 4722.18亿元,后续需要关注其接续压力。

(三)封闭式理财产品放量能否企稳债市?

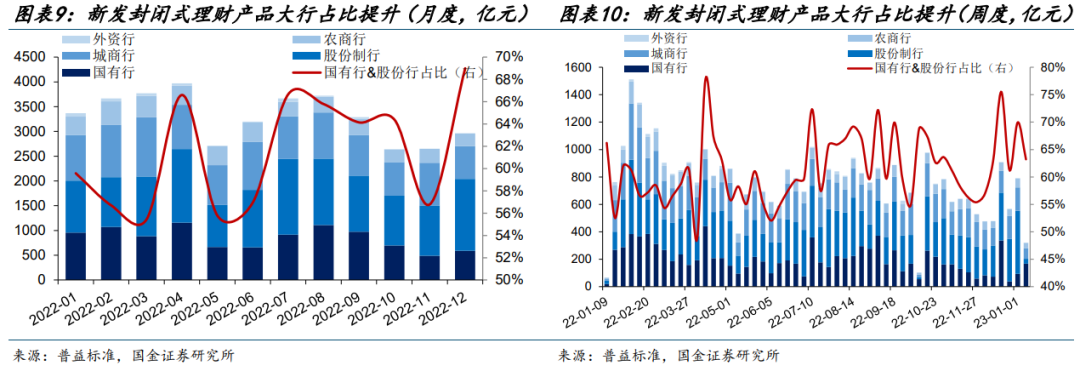

随着理财逐渐企稳,近期新发封闭式理财产品呈现出大行占比提升、期限结构分化、业绩基准下降等特点。发行机构方面,近期新发封闭式理财产品主要由国有行和股份行贡献。分月度来看,12月国有行和股份行新发封闭式理财产品募集规模分别为590.52亿元、1452.86亿元,环比增长20.82%、42.74%,募集规模占比分别提升1.51pct、10.69pct;而城商行和农商行发行规模为661.23亿元、254.33亿元,环比分别下跌23.30%、8.78%,募集规模占比分别下降10.17pct、1.92pct。分周度来看,1月首周国有行新发封闭式理财产品募集规模分别为167.73亿元,环比增长78.50%,而股份行、城商行和农商行环比分别减少92.31%、55.17%、39.33%。

产品期限方面,近期封闭式理财产品发行期限呈现两级分化,短端放量受益于定开替代效应,长端主要由摊余成本法产品贡献。由于摊余成本法产品要和资产久期相匹配,带动新发封闭式理财加权平均期限整体拉长。分月度来看,12月3个月以内、3年以上的封闭式理财产品募集规模分别为379.69亿元、320.19亿元,环比大幅增长8.99倍、2.9倍,占比分别提升11.39pct、7.72pct;3-6个月、6个月-1年的产品募集规模相对稳定,而1-3年的产品发行规模减少了23.75%。全月新发封闭式理财产品加权平均期限为16.21个月,环比增加了4.19个月。分周度来看,1月首周3个月以内、3年以上的封闭式理财产品募集规模仅为0.77亿元、3.69亿元,回到常规水平,加权平均期限回落至9.98个月。

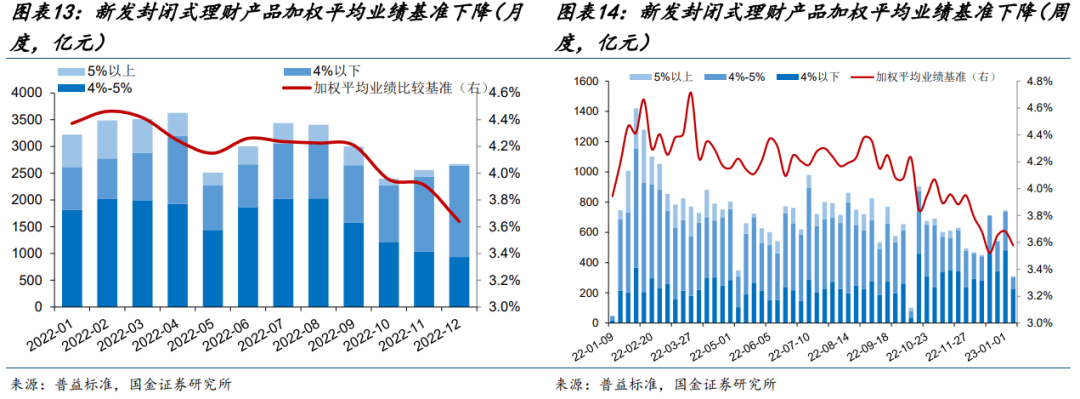

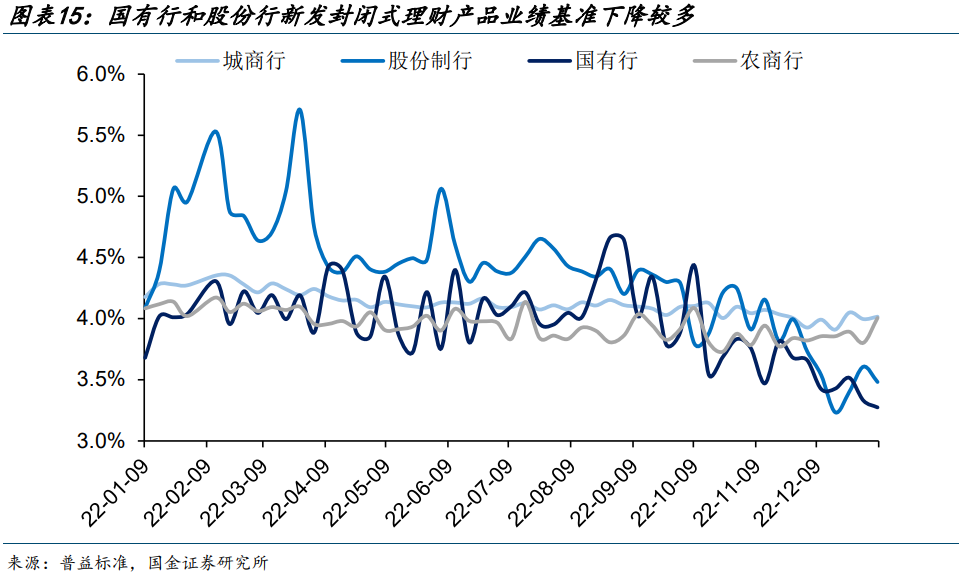

业绩基准方面,机构风险偏好降低叠加债市收益率回落,近期新发封闭式理财产品业绩基准下降。12月新发封闭式理财产品加权平均业绩基准为3.64%,环比下降了27.31bp,1月首周更是下降到了3.58%,与3年期AA+中票到期收益率相匹配。分机构来看,国有行和股份行的新发产品业绩基准下滑较多,城商行和农商行相对稳定。

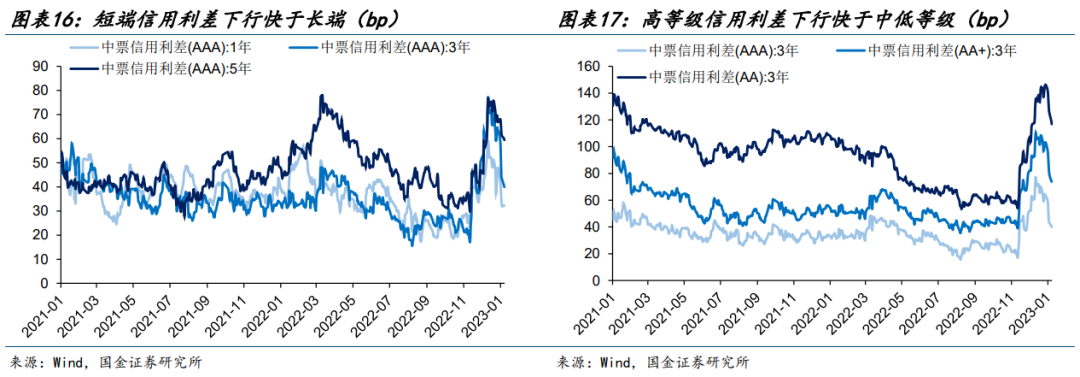

综合来看,12月中旬起,理财赎回压力缓解,信用利差开始回落,其中短端和高等级信用债收益率下行幅度较大,期限和等级利差均显著走阔。目前经济仍处于底部修复阶段,面临“强预期”与“弱现实”的拉扯,而理财经历赎回潮后,投资策略有所转变,对资产流动性的需求增加,或倾向于维持低风险偏好、降低错配比例,配置交易短久期和高等级资产,因此短期收益率曲线或呈现陡峭状态,短端利率债、存单、高等级信用债投资确定性较强,同时需警惕Q1封闭式理财集中到期的二次冲击。

风险提示:1)流动性收紧风险;2)理财赎回超预期;3)信用债取消发行超预期。

本材料所载观点源自2023年1月12日发布的研报《摊余成本法理财放量是否企稳债市?》,对本材料的完整理解请以上述研报为准。

本报告分析师:

樊信江 SAC编号:S1130522120003

吴雪梅 SAC编号:S1130522080006

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/bond/2023-01-12/doc-imxzxann2168054.shtml,如需转载请自行联系原作者