来源:郁言债市

摘 要

2023年2月18日,银保监会发布《商业银行资本管理办法(征求意见稿)》,自2024年1月1日开始施行。其中,商业银行对投资级公司和中小企业的风险权重从100%调低至75%、85%,对相应符合“投资级”和“中小企业”的企业债券有一定利好。

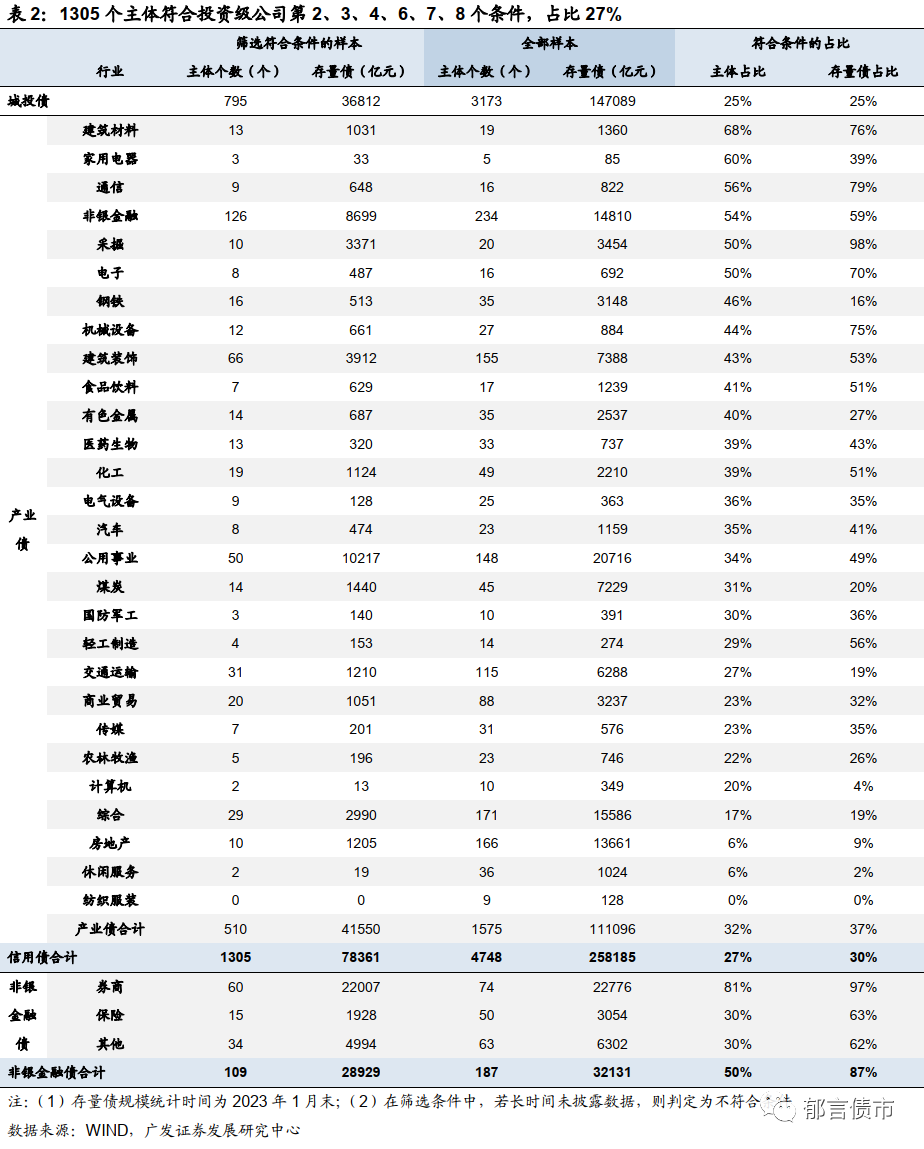

征求意见稿披露投资级公司应满足的八个条件,其中条件2、3、4、6、7、8可量化,基于这六个条件,我们对存量债进行筛选。2023年1月末有存量债的主体中,1305个主体符合筛选条件,占比27%,其中城投主体795个,占发债城投主体的25%,产业主体510个,占发债产业主体的32%。

城投主体占比低于产业主体,主要是由于传统业务较多的城投较难满足第6条、第8条,即难以连续盈利,或经营活动产生的现金流量净额未能大于净利息费用。

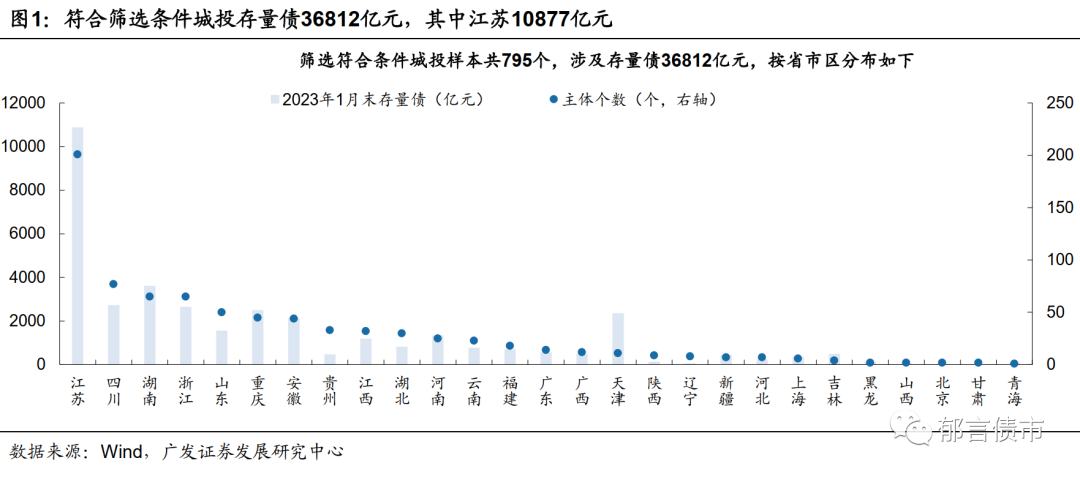

城投分布方面,795个城投符合筛选条件,涉及存量债规模36812亿元,江苏城投个数、规模占比均最高,涉及201个城投,10877亿元存量债,其次为四川、湖南、浙江,分别涉及77个、65个、65个城投。

此外,建筑主体、非银行金融主体满足筛选条件的主体占比相对高,主要是由于第7条、第8条放宽了特殊行业的要求。

需要说明的是,第8条要求“经营活动产生的现金流量净额原则上应大于净利息费用”,这里的“净利息费用”我们采用“利息支出减利息收入”计算,但该指标未考虑资本化的利息。

如同时考虑费用化利息和资本化利息,应考虑“分配股利、利润或偿付利息支付的现金”指标,则符合筛选条件的主体由1305个下降到881个,其中城投由795个下降到422个。

核心假设风险。正式稿与征求意见稿差异大;政策超预期变化;商业银行发生超预期信用风险事件。

2023年2月18日,银保监会发布《商业银行资本管理办法(征求意见稿)》,自2024年1月1日开始施行。其中,商业银行对投资级公司(包括非银行金融机构)和中小企业的风险权重从100%调低至75%、85%,对相应符合“投资级”和“中小企业”的企业债券有一定利好。我们对于可能受利好影响的主体进行梳理。

1

商业银行对投资级公司风险权重调低至75%

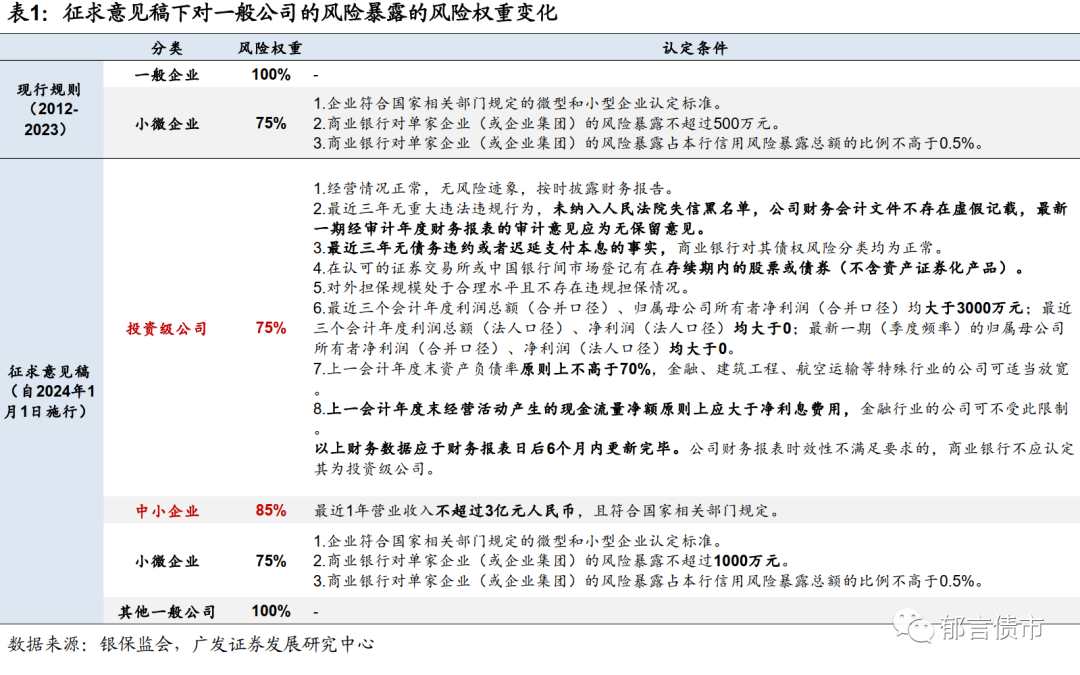

现行《商业银行资本管理办法(试行)》自2012年1月1日实施至今,对一般企业的债权统一采用100%的风险权重,小微企业75%的风险权重。征求意见稿参照新《巴塞尔协议Ⅲ》,将对公司的风险暴露划分为对一般公司的风险暴露和对专业贷款的风险暴露。其中,一般公司进一步划分出投资级公司、中小企业、小微企业和其他,专业贷款则细分为实物融资、项目融资和商品融资。(详细解读请见《银行资本管理新规,如何影响债市?》)

其中,商业银行对投资级公司和中小企业的风险权重调低,对相应符合“投资级”和“中小企业”的企业债券有一定利好。征求意见稿将投资级公司和中小企业的风险权重从100%下调至75%、85%,虽然投资级公司的风险权重高于新《巴塞尔协议Ⅲ》中65%的水平,但相较现行规则已经调降不少,将明显降低其相应的资本占用。此外,满足投资级公司条件的其他非银行类金融机构也可采用75%的风险权重,一般其他金融机构仍采用100%的风险权重,也即部分券商、保险的非次级债以及金租债风险权重也将下降。

2

1305个主体符合投资级公司六条件,城投795个

征求意见稿披露投资级公司应满足的八个条件,其中条件2、3、4、6、7、8可量化,基于这六个条件,我们对存量债进行筛选。具体条件如下:

条件2:最近三年无重大违法违规行为,未纳入人民法院失信黑名单,公司财务会计文件不存在虚假记载,最新一期经审计年度财务报表的审计意见应为无保留意见。

条件3:最近三年无债务违约或者迟延支付本息的事实,商业银行对其债权风险分类均为正常。

条件4:在认可的证券交易所或中国银行间市场登记有在存续期内的股票或债券(不含资产证券化产品)。

条件6:最近三个会计年度利润总额(合并口径)、归属母公司所有者净利润(合并口径)均大于3000万元;

最近三个会计年度利润总额(法人口径)、净利润(法人口径)均大于0;

最新一期(季度频率)的归属母公司所有者净利润(合并口径)、净利润(法人口径)均大于0。

条件7:上一会计年度末资产负债率原则上不高于70%,金融、建筑工程、航空运输等特殊行业的公司可适当放宽。

条件8:上一会计年度末经营活动产生的现金流量净额原则上应大于净利息费用,金融行业的公司可不受此限制。

在计算时,第6条季度数据口径选取2022年三季度,若三季度无数据,向前推至2022年二季度,以此类推。

2023年1月末有存量信用债的主体4748个,1305个主体符合筛选条件,占比27%,其中城投主体795个,占发债城投主体的25%,产业债主体510个,占发债产业主体的32%。这里的信用债口径为公司债、企业债、中票、短融、定向工具、项目收益票据6类,全部样本有4748个主体,涉及存量债25.8万亿元。

城投主体占比低于产业主体,主要是由于传统业务较多的城投较难满足第6条、第8条,即难以连续盈利,或经营活动产生现金流量净额未能大于净利息费用。

此外,建筑主体、非银行金融主体满足筛选条件的主体占比相对高,主要是由于第7条、第8条放宽了特殊行业的要求。例如,第7条指出金融、建筑工程、航空运输等特殊行业的公司可适当放宽负债率要求,第8条指出金融公司不受限制。其中非银金融发债的187个主体中,109个均满足筛选条件,占比50%。从行业分布来看,主要是券商,60个为券商、15个为保险、其他34个为租赁、资产管理等公司。

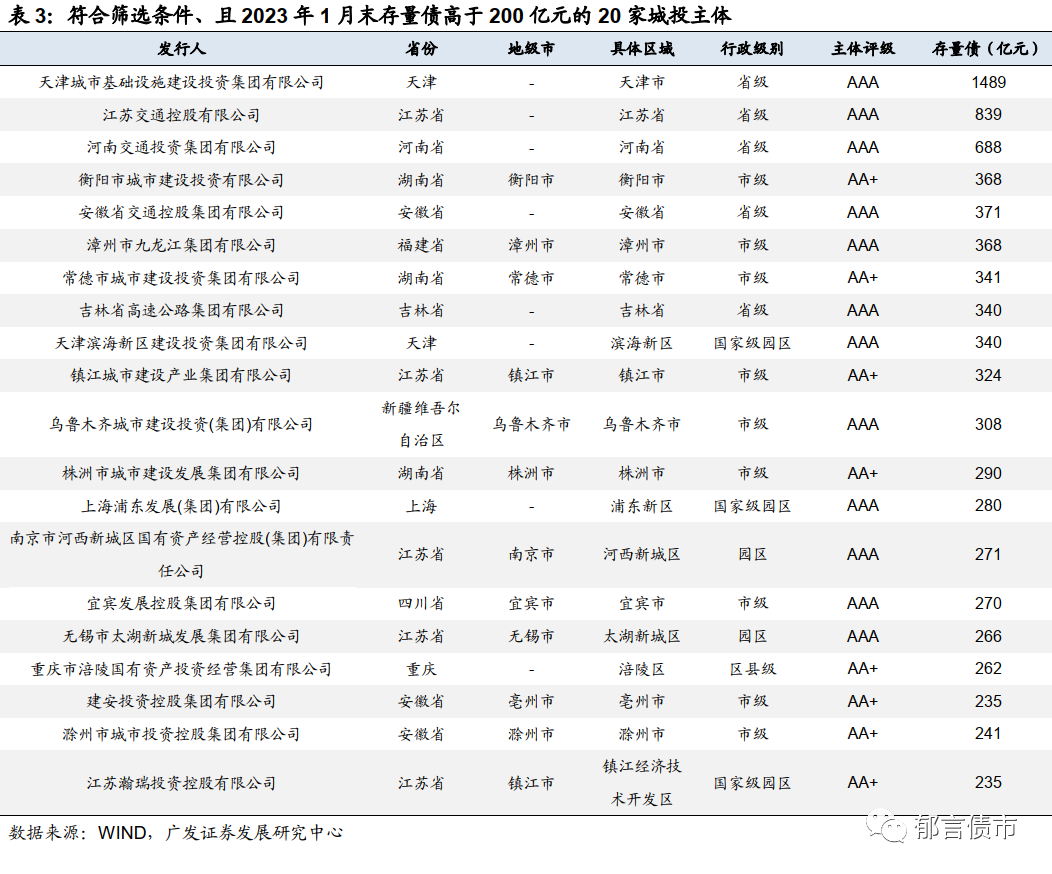

城投分布方面,795个城投符合筛选条件,涉及存量债规模36812亿元,江苏城投个数、规模占比均最高,涉及201个城投,10877亿元存量债,其次为四川、湖南、浙江,分别涉及77个、65个、65个城投。

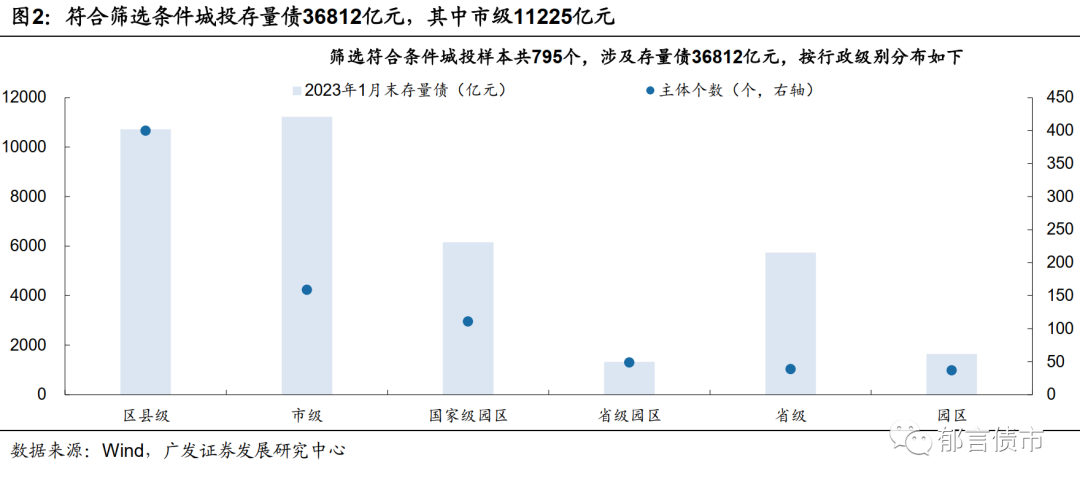

从行政级别分布来看,符合筛选条件的区县级平台个数最多,涉及400个,同时符合筛选条件的市级平台存量债规模最高,涉及11225亿元存量债。

从筛选结果来看,符合筛选条件的省级城投以AAA主体为主,存量债业务范围多涉及交运/高速公路建设。符合条件的市级/区县级以AA+和AA主体为主,业务范围多涉及基建、土地开发等传统城投项目。符合条件的市级/区县级主体多数利润体量偏小,市级主体年度归母净利润多在3亿元以下,区县级主体年度归母净利润多在1.5亿元以下。

需要说明的是,第8条指出“经营活动产生的现金流量净额原则上应大于净利息费用”,这里的“净利息费用”我们采用“利息支出减利息收入”计算,但该指标未考虑资本化的利息。

如同时考虑费用化的利息和资本化的利息,应考虑“分配股利、利润或偿付利息支付的现金”,在这种筛选条件下,符合筛选条件的主体由1305个下降到881个,其中主要是城投由795个下降到422个。

风险提示:

已外发报告标题:《27%主体符合投资级公司部分条件》

对外发布时间:2023年2月22日

报告作者:

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,SFC CE No.BPN094,邮箱:shliuyu@gf.com.cn

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/jjxw/2023-02-23/doc-imyhrqmc1844927.shtml,如需转载请自行联系原作者