2022年12月以来,监管采取了诸多政策来稳定理财赎回带来的债券市场下跌。在政策支持下,过去两周债券收益率也出现明显回落,其中中短端和中高等级收益率回落较为明显。我们认为虽然摊余成本法理财的发行在一定程度上起到了对冲理财规模下降的作用,对债券市场修复也有一定帮助,但是其未来能否大范围推广仍面临着客户接受度的问题。从投资端来看,我们认为可以受益的债券品种范围也可能有限。另外摊余成本法计量资产需要通过现金流测试,我们认为含权债的投资可能也会受限。

一、2022年12月以来非现金管理类摊余成本法理财密集发行

2022年11月以来债市收益率上行带来的净值型理财净值回撤甚至是破净使得理财负债端面临着较大赎回压力。净值型理财产品新发也面临着较大的困难。为应对净值型理财产品的净值波动风险,12月以来各理财公司陆续推出了一系列按照摊余成本法估值的理财产品。我们统计了12月以来理财公司发行的部分计划发行规模相对较大的使用摊余成本法计价的理财产品。

从这些产品具体来看,有以下几点特征:1)风险等级以二级(中低)为主,但也有一级(低)和三级(中)的产品发行,但相对较少;2)全部为封闭式净值型产品,大部分为固定收益类型,少量为混合类;3)产品期限范围较广,从91天到1106天均有分布,其中6个月-1年和1年-3年产品占比相对较高,1个月到3个月和3年期以上产品较少;4)业绩比较基准来看,与风险等级和产品期限相关度较高,风险等级越高、期限越长的业绩比较基准越高;5)根据普益标准统计的数据(可能存在偏差或者滞后),实际募集规模并不理想,在有披露的数据来看,均低于计划募集规模的30%,甚至部分产品仅有个位数占比。

二、摊余成本法理财监管政策变迁

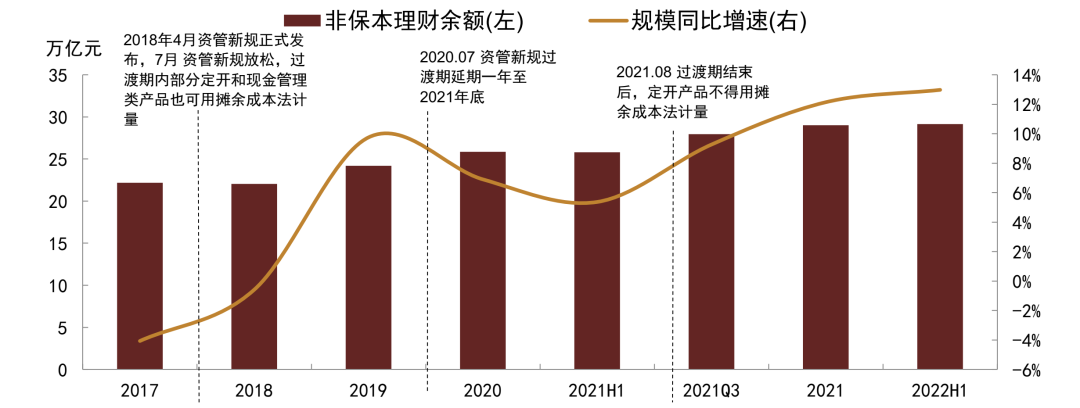

使用市值法计价是理财产品净值化转型的核心要求之一,在资管新规中对理财投资资产的会计核算要求较严,但是也仍然允许满足一定条件的资产可以使用摊余成本法计价,即封闭式产品所投资产1)持有到期;2)没有活跃市场报价或第三方估值。但在资管新规过渡期内此要求有一定放松,2018年7月份资管新规放松,过渡期内满足一定条件的定开型产品和现金管理类产品也可以用摊余成本法计价。2020年7月宣布资管新规过渡期延期一年。2021年末过渡期结束之后,定开型产品不能再用摊余成本法计量。总结来说,目前可以使用摊余成本法来进行会计核算的产品只有两类:1)满足条件的封闭式产品;2)现金管理类产品。这两类产品投资资产期限都有一定限制,以获取合同现金流为目的并持有到期意味着所投资产的期限要与产品封闭期限做到匹配,不能投资超过封闭期期限的资产。所以未来此类产品投资更多的是集中在中短期限且不含权的品种。

三、政策支持下理财赎回压力减缓,但摊余成本法理财发行仍面临客户接受度问题

2022年12月以来,监管采取了诸多政策来稳定理财赎回带来的债券市场下跌。在政策支持下,过去两周债券收益率也出现明显回落,其中中短端和中高等级收益率回落较为明显。我们认为虽然摊余成本法理财的发行在一定程度上起到了对冲理财规模下降的作用,对债券市场修复也有一定帮助,但是其未来能否大范围推广仍面临着客户接受度的问题。从投资端来看,我们认为可以受益的债券品种范围也可能有限。可以使用摊余成本法法计量的封闭式产品仅可以投资期限匹配的资产,封闭期越长所投资资产的期限就可以越长。在当前封闭期大都在2年以内的情况下,所投资产期限也需在2年以内到期,所以受益的更多是中短期限品种。另外摊余成本法计量资产需要通过现金流测试,我们认为含权债的投资可能也会受限。

风险

统计数据可能存在偏差。

正文

一、2022年12月以来非现金管理类摊余成本法理财密集发行

2022年11月以来债市收益率上行带来的净值型理财净值回撤甚至是破净使得理财负债端面临着较大赎回压力。净值型理财产品新发也面临着较大的困难。为应对净值型理财产品的净值波动风险,12月以来各理财公司陆续推出了一系列按照摊余成本法估值的非现金管理类理财产品,减少因所投资产价格波动所带来的净值波动。

我们统计了12月以来理财公司发行的部分计划发行规模相对较大的使用摊余成本法计价的理财产品。在这些产品发行资料中多有此类表述:“债券类/债权类资产:以收取合同现金流量为目的并持有到期的债券/债权类资产,按摊余成本法进行估值。”

从这些产品具体来看,有以下几点特征:1)风险等级以二级(中低)为主,但也有一级(低)和三级(中)的产品发行,但相对较少;2)全部为封闭式净值型产品(摊余成本法仅是作为会计核算方式),大部分为固定收益类型,少量为混合类;3)产品期限范围较广,从91天到1106天均有分布,其中6个月-1年和1年-3年产品占比相对较高,1个月到3个月和3年期以上产品较少;4)业绩比较基准来看,与风险等级和产品期限相关度较高,风险等级越高、期限越长的业绩比较基准越高,固定收益类中低风险2年左右的产品业绩比较基准可以达到4.9%,风险等级为低的固定收益类1年期产品业绩比较基准在2.85%左右;5)根据普益标准统计的数据(可能存在偏差或者滞后),实际募集规模并不理想,在有披露的数据来看,均低于计划募集规模的30%,甚至部分产品仅有个位数占比。

图表1:12月以来部分封闭式摊余成本法理财发行情况

资料来源:普益标准,中金公司研究部

资料来源:普益标准,中金公司研究部二、摊余成本法理财监管政策变迁

使用市值法计价是理财产品净值化转型的核心要求之一,在资管新规中对理财投资资产的会计核算要求较严,但是也仍然允许满足一定条件的资产可以使用摊余成本法计价,且在资管新规过渡期内此要求有一定放松,后在临近过渡期到期日,有所有收紧。

具体来说,

2018年4月下发的资管新规规定仅满足一定条件的封闭式产品才可使用摊余成本法计价。2018年4月27日,经国务院同意,《关于规范金融机构资产管理业务的指导意见》,即“资管新规”正式发布[1]。其中对可以使用摊余成本法计价要求的产品有明确规定:封闭式产品(产品期限在90天以上)符合以下条件之一就可使用。

(一)资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期。(二)资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也不能采用估值技术可靠计量公允价值。

2018年7月份资管新规放松,过渡期内满足一定条件的定开型产品和现金管理类产品也可以用摊余成本法计价。2018年7月20日,央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》[2]。明确在过渡期内,对于封闭期在半年以上的定期开放式资产管理产品,投资以收取合同现金流量为目的并持有到期的债券,可使用摊余成本计量,但定期开放式产品持有资产组合的久期不得长于封闭期的 1.5 倍;银行的现金管理类产品在严格监管的前提下,暂参照货币市场基金的“摊余成本+影子定价”方法进行估值。

2020年7月宣布资管新规过渡期延期一年。2020年7月31日,央行发布公告[3]“考虑到2020年以来新冠疫情对经济金融带来的冲击,金融机构资产管理业务规范转型面临较大压力。为平稳推动资管新规实施和资管业务规范转型,经国务院同意,人民银行会同发展改革委、财政部、银保监会、证监会、外汇局等部门审慎研究决定,资管新规过渡期延长至2021年底。”

2021年末过渡期结束之后,定开型产品不能再用摊余成本法计量。2021年8月25日,据证券时报报道[4],“监管对六家国有大行及其理财公司做出指导,进行两项重要安排:一是过渡期结束后(2021 年末),不得再存续或新发以摊余成本计量的定期开放式理财产品;二是除严格按照现行监管规定使用摊余成本计量外,理财产品(除现金管理产品)自2021年9月1日之后新增的直接和间接投资的资产,均应优先使用市值法进行公允价值计量,暂不允许对除未上市企业股权外的资产采用成本法估值。已适用成本法估值的理财产品存量资产,应于2021年10月底前完成整改。”

总结来说,目前可以使用摊余成本法来进行会计核算的产品只有两类:1)封闭式产品且所投资产满足收取合同现金流为目的并持有到期或没有活跃市场报价/估值;2)现金管理类产品。这两类产品投资资产期限都有一定限制,以获取合同现金流为目的并持有到期意味着所投资产的期限要与产品封闭期限做到匹配,不能投资超过封闭期期限的资产。现金管理类产品则是要求“投资组合平均剩余期限不得超过120天,平均剩余存续期限不得超过240天。”所以未来此类产品投资更多的是集中在中短期限且不含权的品种。

图表2:监管规定和非保本理财规模变动

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部三、政策支持下理财赎回压力减缓,但摊余成本法理财发行仍面临客户接受度问题

2022年12月以来,监管采取了诸多政策来稳定理财赎回带来的债券市场下跌,其中包括公开市场大幅投放流动性(央行降准、重启14天逆回购,节前两周公开市场累计净投放16790亿元),市场机构建议阶段性放松监管指标指导银行自营承接理财卖出资产[5],银行理财认购旗下产品[6]和发行摊余成本法理财产品等。

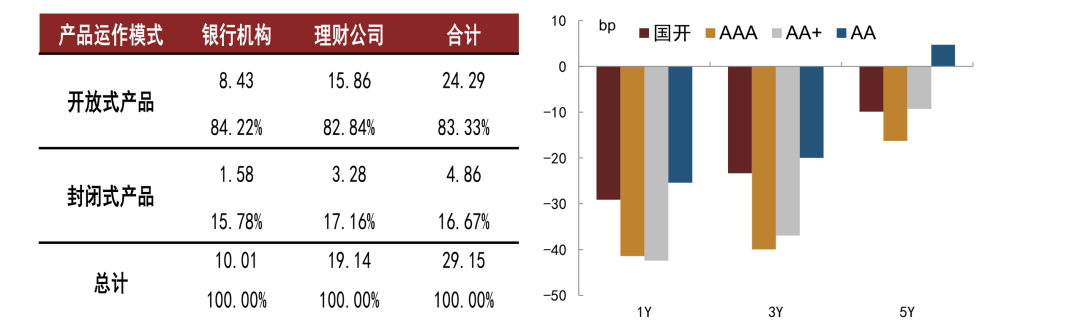

在政策支持下,过去两周债券收益率也出现明显回落,其中中短端和中高等级收益率回落较为明显。2022年12月16日至2023年1月4日,中短端和中高等级收益率回落23-42bp左右,1-3年AA评级、5年期AAA和AA+评级收益率下行9-25bp左右。

我们认为虽然摊余成本法理财的发行在一定程度上起到了对冲理财规模下降的作用,对债券市场修复也有一定帮助,但是其未来能否大范围推广仍面临着客户接受度的问题。从当前产品类型结构来看,仍然是以开放式产品为主,这也反映了过去客户对于中短期限的开放式产品的偏好。截至2022年上半年末,开放式和封闭式理财占比分别为83.3%和16.7%。相比2021年末82%和18%的占比仍有一定上升。另外从此类产品当前的实际募集规模占计划募集规模比例较低也说明了当前客户对此类封闭产品认可度不高。短期来看,我们认为此类产品难以成为理财规模新的增长点,未来仍需要加强投资者教育。

从投资端来看,我们认为可以受益的债券品种范围也可能有限。在可以使用摊余成本法法计量的管理规定未出现明显放松的情况下,封闭式产品中能使用摊余成本法估值的资产仅能是1)持有到期;2)没有市场报价或第三方估值。这就决定了此类封闭式产品仅可以投资期限匹配的资产,封闭期越长所投资资产的期限就可以越长。在当前封闭期大都在2年以内的情况下,所投资产期限也需在2年以内到期,所以受益的更多是中短期限品种。另外摊余成本法计量资产需要通过现金流测试,我们认为含权债的投资可能也会受限。

图表3:2022年6月末开放式和封闭式理财产品分布(左);2022年12月16日至2023年1月4日债券估值收益率变动(右)

资料来源:银行业理财登记托管中心,Wind,中金公司研究部;注:左图单位为亿元

资料来源:银行业理财登记托管中心,Wind,中金公司研究部;注:左图单位为亿元[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3529600/index.html

[2] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3582718/index.html

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4066284/index.html

[4] https://cj.sina.com.cn/articles/view/1901447125/7155c7d501900z9q3

[5] http://www.stcn.com/article/detail/763564.html

[6] http://www.stcn.com/article/detail/762089.html

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/bond/2023-01-05/doc-imxzczvc5802449.shtml,如需转载请自行联系原作者