建信期货研究服务

事件:

国家统计局3月15日公布2023年前2月国民经济活动数据:

1-2月,规模以上工业增加值同比2.4%,万得预期2.9%,前值1.3%;

社会消费品零售总额同比3.5%,万得预期2.9%,前值-1.8%;

固定资产投资同比5.5%,万得预期3.4%,前值5.1%。

解读:

前两月实体经济数据表现亮眼,工业生产较去年末进一步加快,消费显著修复,房地产投资显著改善以及基建延续高增推动固定资产投资增速止跌转升。考虑1~2月是去年末疫情高峰后的集中修复阶段,当前国内经济改善仍处于市场预期之内,而外需回落和国内需求不足的风险仍存,后期或面临复苏斜率放缓的压力,关注后期消费和地产投资改善的持续性,债市基本面环境尚未发生根本变化。

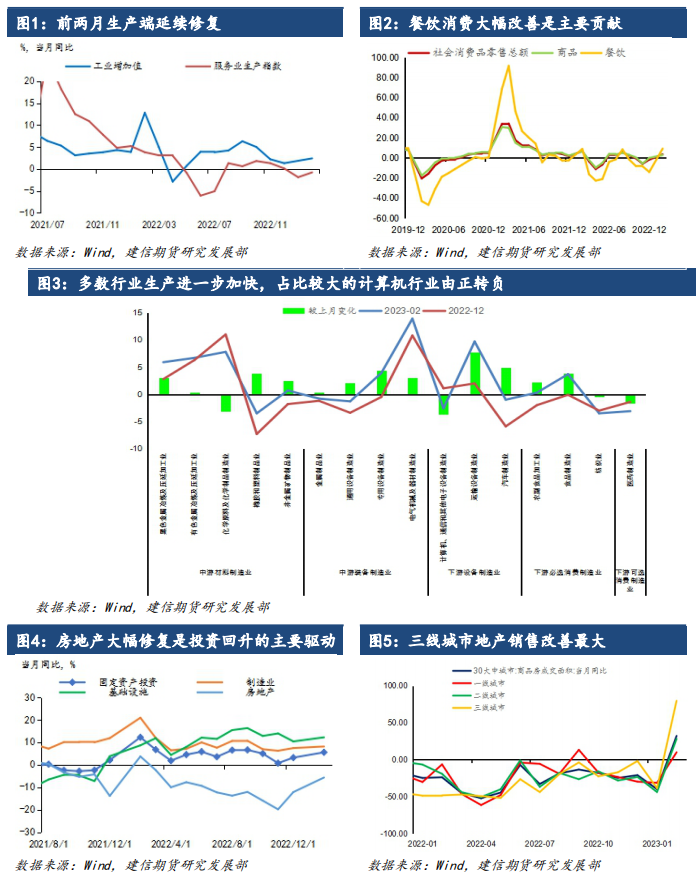

工业生产方面,前两月工业增加值累计同比增长2.4%较去年12月增速有所加快,但环比看,2月增速略低于季节性,是导致增速略弱于预期的主要拖累。从行业看,16个重点行业中大多数行业均较去年12月增速进一步加快,但占比较大的计算机电子设备制造同比增速由正转负,与计算机出口走弱表现同步,是制造业增速回落的主要拖累。

消费方面,前两月国内消费显著改善,特别是前期受疫情压制较久的餐饮消费,在今年前两月的增速较去年12月大幅加快23.3个百分点重回正增长,是消费回暖的主要驱动。

投资方面,年初固定资产投资增速止跌回升好于预期,地产、基建和制造业增速全面回升。其中房地产投资显著改善是主要原因:前两月房地产投资同比少增5.73%较前期跌幅收窄6.48个百分点,另外基建投资(含电力)延续高增并进一步加快,同比多增12.18%较去年12月当月加快1.83个百分点,制造业增速小幅加快0.7个百分点。展望后期,今年经济修复有望带动制造业进入主动补库存阶段,制造业投资或延续改善,财政发力继续前置则有望推动基建投资继续走高,不确定性仍在于地产,今年年初地产销售有所转暖,商品房销售面积同比少增3.6个百分点跌幅收窄20.7个百分点,不过分城市来看改善主要是由三线城市贡献,销售回暖的持续性有待观察。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/future/wemedia/2023-03-16/doc-imymaccv4598246.shtml,如需转载请自行联系原作者