炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

报告摘要

事件:

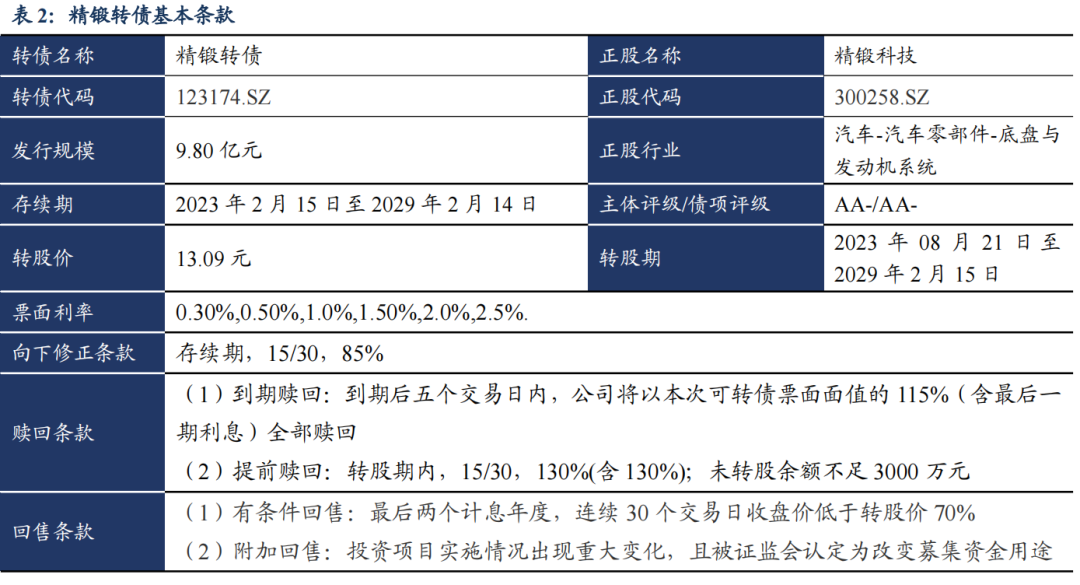

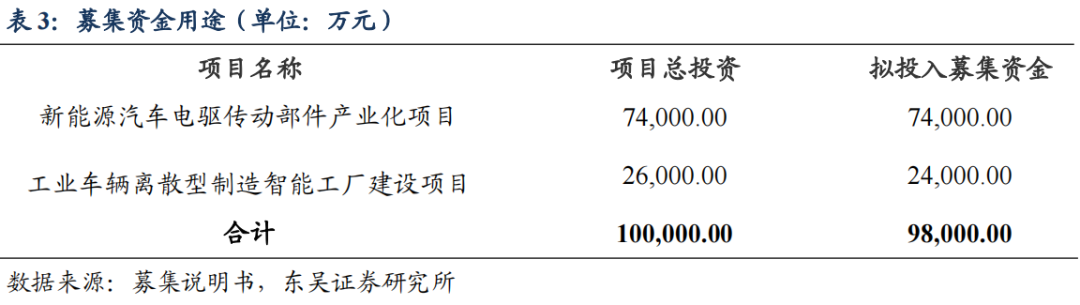

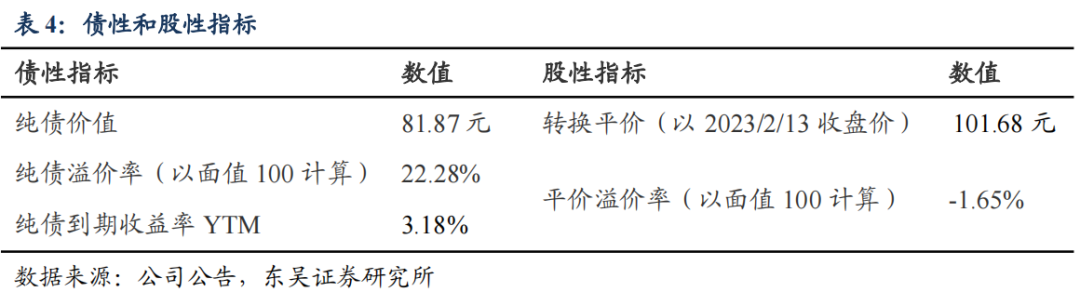

■精锻转债(123174.SZ)于2023年2月15日开始网上申购:总发行规模为9.80亿元,扣除发行费用后的募集资金净额用于新能源汽车电驱传动部件产业化项目及偿还银行贷款。 ■当前债底估值为81.78元,YTM为3.18%。精锻转债存续期为6年,联合资信评估股份有限公司资信评级为AA-/AA-,票面面值为100元,票面利率第一年至第六年分别为:0.3%、0.5%、1.0%、1.5%、2.0%、2.5%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年AA-中债企业债到期收益率6.77%(2023-02-13)计算,纯债价值为81.78元,纯债对应的YTM为3.18%,债底保护一般。 ■当前转换平价为101.6元,平价溢价率为-1.65%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年08月21日至2029年02月15日。初始转股价13.09元/股,正股精锻科技2月13日的收盘价为13.31元,对应的转换平价为101.68元,平价溢价率为-1.65%。 ■转债条款中规中矩,总股本稀释率为13.45%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价13.09元计算,转债发行9.80亿元对总股本稀释率为13.45%,对流通盘的稀释率为13.90%,对股本有一定的摊薄压力。 |

| 观点: |

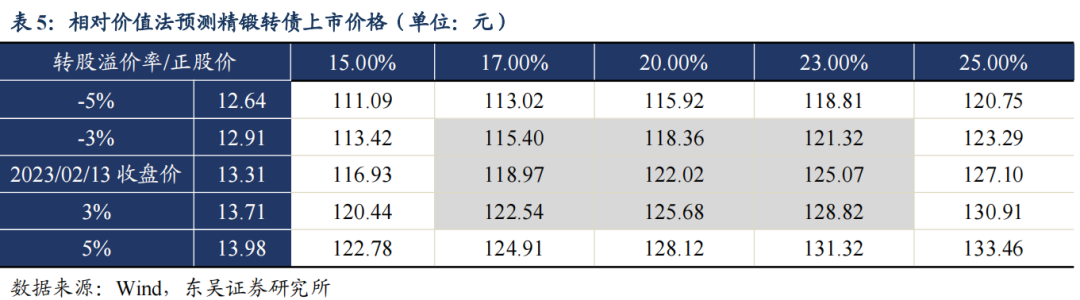

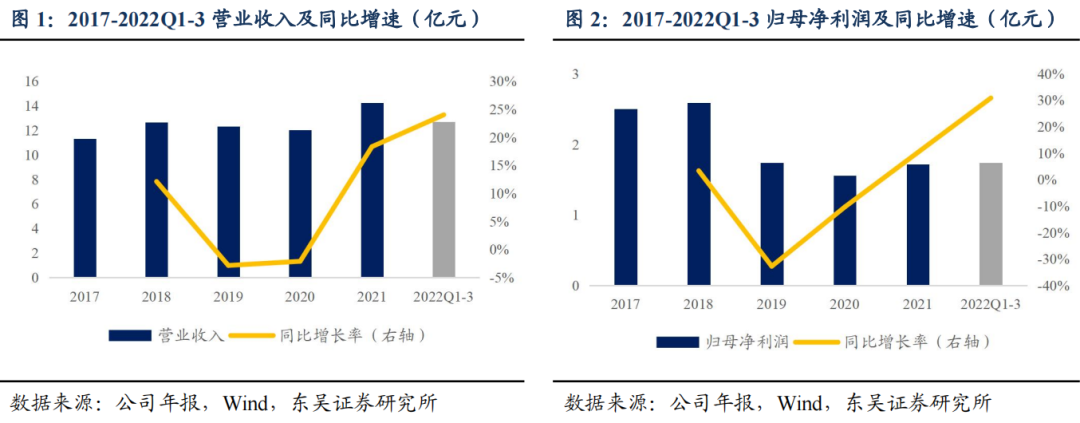

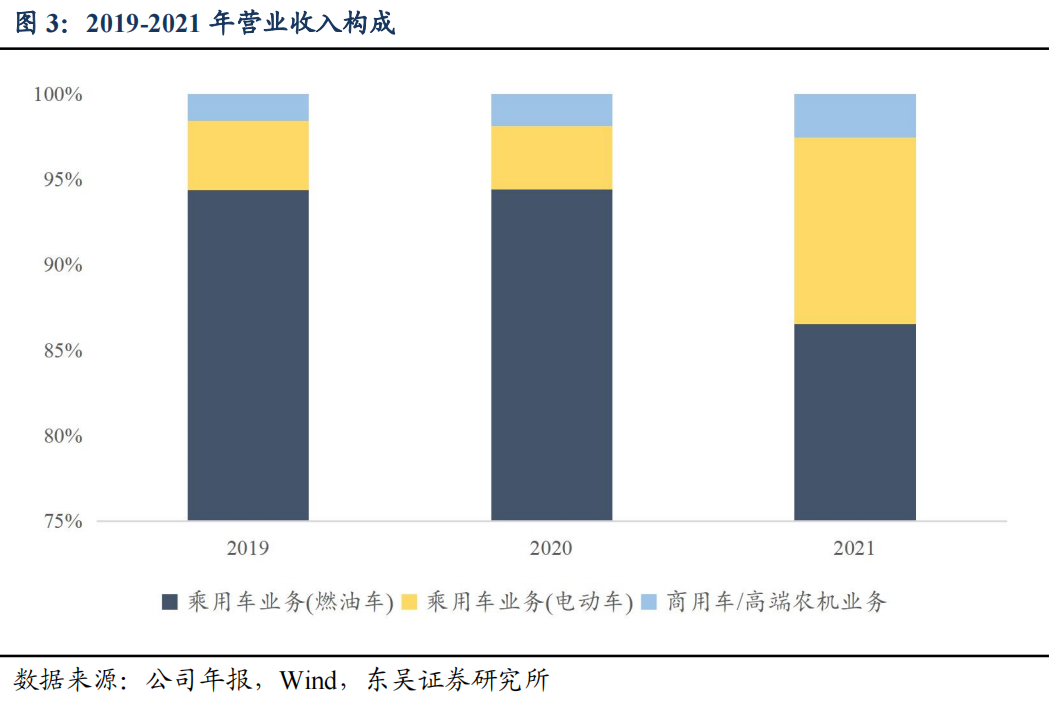

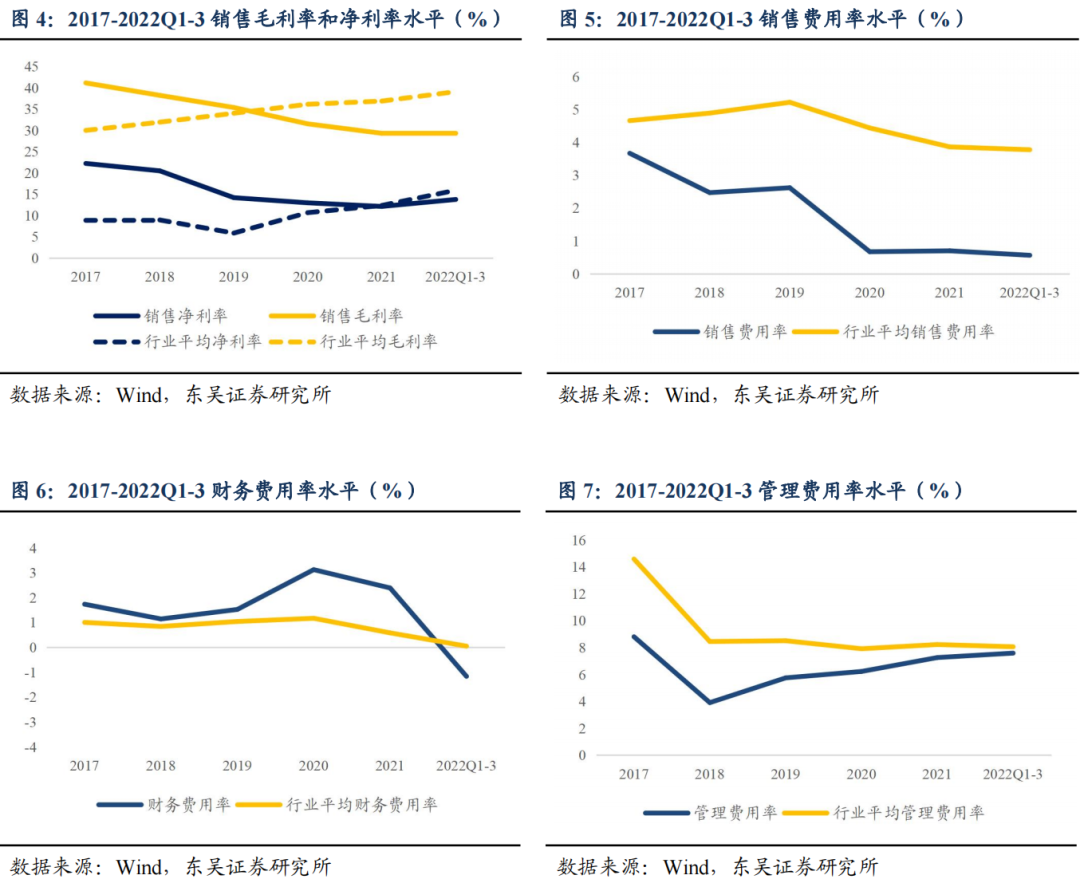

■我们预计网上中签率为0.0034%,建议积极申购。我们预计精锻转债上市首日价格在115.40~128.82元之间,我们预计中签率为0.0034%。综合可比标的以及实证结果,考虑到精锻转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在20%左右,对应的上市价格在115.40~128.82元之间。我们预计网上中签率为0.0034%,建议积极申购。 ■精锻科技公司主营业务为汽车精锻齿轮及其它精密锻件的研发、生产与销售,是行业领先的精锻齿轮供应商。公司主要产品为汽车差速器半轴齿轮和行星齿轮、汽车变速器结合齿齿轮。 ■2017年以来公司营收稳步增长,2017-2021年复合增速为5.97%。自2017年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动,2017-2021年复合增速为5.97%。2021年,公司实现营业收入14.23亿元,同比增加18.30%。与此同时,归母净利润有所下降,2017-2021年复合增速为-8.98%。2021年实现归母净利润1.72亿元,同比增加10.26%。 ■公司的主要营收构成稳定,公司乘用车(燃油车)收入为主要营收来源。2019-2021年公司乘用车(燃油车)产品销售收入占主营业务收入比例分别为94.36%、94.44%、86.50%及84.36%,占比呈下降趋势。 ■公司销售净利率和毛利率稳中有降,销售费用率下降。2017-2021年,公司销售净利率分别为22.18%、20.44%、14.14%、12.93%和12.08%,销售毛利率分别为41.09%、38.17%、35.32%、31.48%和29.26%。 |

■风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

1. 转债基本信息

当前债底估值为81.78元,YTM为3.18%。精锻转债存续期为6年,联合资信评估股份有限公司资信评级为AA-/AA-,票面面值为100元,票面利率第一年至第六年分别为:0.3%、0.5%、1.0%、1.5%、2.0%、2.5%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年AA-中债企业债到期收益率6.77%(2023-02-13)计算,纯债价值为81.78元,纯债对应的YTM为3.18%,债底保护一般。

当前转换平价为101.68元,平价溢价率为-1.65%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年08月21日至2029年02月15日。初始转股价13.09元/股,正股精锻科技2月13日的收盘价为13.31元,对应的转换平价为101.68元,平价溢价率为-1.65%。

转债条款中规中矩。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为13.45%。按初始转股价13.09元计算,转债发行9.80亿元对总股本稀释率为13.45%,对流通盘的稀释率为13.90%,对股本有一定的摊薄压力。

2. 投资申购建议

我们预计精锻转债上市首日价格在115.40~128.82元之间。按精锻科技2023年2月13日收盘价测算,当前转换平价为101.68元。

1)参照平价、评级和规模可比标的九强转债(转换平价105.10元,评级AA-,发行规模11.39亿元)、中环转2(转换平价99.60元,评级AA-,发行规模8.64亿元)、苏利转债(转换平价110.96元,评级AA-,发行规模9.57亿元),2月13日转股溢价率分别为20.36%、20.22%、16.73%。

2)参考近期上市的睿创转债(上市日转换平价119.86元)、声迅转债(上市日转换平价109.07元)、恒锋转债(上市日转换平价109.10元),上市当日转股溢价率分别为20.71%、44.22%、44.18%。

3) 以2019年1月1日至2022年3月10日上市的331只可转债为样本进行回归,构建对上市首日转股溢价率进行预测的模型,解释变量为:行业转股溢价率(x_1)、评级对应的6年中债企业债上市前一日的到期收益率(x_2)、前十大股东持股比例(x_3)和上市前一日中证转债成交额取对数(x_4),被解释变量为上市首日转股溢价率。得出的最优模型为:y=-89.75+0.22x_1-1.04x_2+0.10x_3+4.34x_4。该模型常数项显著性水平为0.001其余系数的显著性水平为0.1、0.05、0.05和0.001。基于我们已经构建好的上市首日转股溢价率实证模型,其中,汽车行业的转股溢价率为15.96%,中债企业债到期收益为6.77%,2022年三季报显示精锻科技前十大股东持股比例为54.92%,2023年2月13日中证转债成交额为44,167,235,913元,取对数得24.51。因此,可以计算出精锻转债上市首日转股溢价率为18.60%。

综合可比标的以及实证结果,考虑到精锻转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在20%左右,对应的上市价格在115.40~128.82元之间。

我们预计原股东优先配售比例为66.48%。精锻科技的前十大股东合计持股比例为54.92%(2022/09/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为66.48%。

我们预计中签率为0.0034%。精锻转债发行总额为9.80亿元,我们预计原股东优先配售比例为66.48%,剩余网上投资者可申购金额为3.29亿元。精锻转债仅设置网上发行,近期发行的天23转债(评级AA,规模88.65亿元)网上申购数约1012.06万户,睿创转债(评级AA,规模15.65亿元)947.15万户,声迅转债(评级A+,规模2.8亿元)948.85万户。我们预计精锻转债网上有效申购户数为969.35万户,平均单户申购金额100万元,我们预计网上中签率为0.0034%。

3. 正股基本面分析

3.1 财务数据分析

精锻科技公司主营业务为汽车精锻齿轮及其它精密锻件的研发、生产与销售,是行业领先的精锻齿轮供应商。公司是一家具有自主创新能力、拥有自主知识产权、掌握先进的齿轮模具设计开发与制造核心技术、采用冷温热精密锻造成形技术、专业化制造汽车齿轮的高新技术企业、中国齿轮行业协会50强最具品牌影响力企业、江苏省经济和信息化委员会两化融合研发设计示范企业。公司主要产品为汽车差速器半轴齿轮和行星齿轮、汽车变速器结合齿齿轮。公司产品得到了国内外主流整车制造商或其动力总成供应商的高度认可,是目前国内乘用车精锻齿轮细分行业的龙头企业,轿车精锻齿轮产销量位居行业前列。

2017年以来公司营收稳定上升, 2017-2021年复合增速为5.97%。公司2021年实现营业收入14.23亿元,同比增加18.30%,实现归母净利润1.72亿元,同比增加10.26%。自2017年以来,公司营业收入总体呈现稳步增加态势, 2017-2021年复合增速为5.97%。与此同时,归母净利润有所下降,2017-2021年复合增速为-8.98%,同比增长率呈“V”型波动。其中,2020年,公司营业收入下降,主要系市场需求受新冠疫情影响。2021年,公司营业收入上升,主要原因系下游汽车行业逐步回暖、出口订单增长,以及公司的新能源车产品逐步释放产能,在新能源车市场的占有率大幅提升。

公司的主要营收构成稳定,公司乘用车(燃油车)收入为主要营收来源。2019-2021年公司乘用车(燃油车)产品销售收入占主营业务收入比例分别为94.36%、94.44%及86.50%,占比呈下降趋势。公司乘用车(电动车)产品销售收入占主营业务收入比例分别为4.07%、3.70%及10.92% ,2021年以来金额及占比均显著大幅提升。2019-2021年,商用车/高端农机产品销售收入较为稳定,占比较小。公司还有部分其他业务收入主要为废料(钢屑)销售收入、模具开发收入等。公司废料(钢屑)收入主要为公司生产锥齿轮、结合齿等产品过程中由于切割、机加工等原因产生的钢屑销售收入。模具开发收入为公司为下游客户研发,并按照客户需求定制的专用产品模具而产生的收入。

公司销售净利率和毛利率稳中有降,销售费用率下降。2017-2021年,公司销售净利率分别22.18%、20.44%、14.14%、12.93%和12.08%,销售毛利率分别为41.09%、38.17%、35.32%、31.48%和29.26%。2019年财务费用较低,主要是2019年美元汇率较高,导致公司汇兑收益较高。另外,2019年公司长期项目贷款占总借款比例较高,利息支出中有较多资本化利息费用。销售费用率下降,其中管理费用率占比最大,公司销售费用主要包括职工薪酬、业务费、差旅费、物资消耗费、保险费和装卸费、广告费等。2017-2021年,公司的销售费用占营业收入比率分别为3.66%、2.47%、2.62%、0.67%和0.70%,2020年度销售费用较2019年度减少2409.37万元,销售费用率呈现下降趋势且低于行业平均水平, 2020年起,公司应用《企业会计准则第14号——收入》,将与销售商品有关的运输费用、代理费用、仓储费用从销售费用调整计入营业成本,导致销售费用大幅下降。公司的管理费用主要包括职工薪酬、折旧费、物料消耗费、业务招待费等。2019-2021年,公司管理费用占营业收入比率分别为8.80%、3.90%和5.74%, 管理费用率呈现上升趋势但低于行业平均水平,2021年度管理费用较2020年度增加2,842.41万元,整体呈现上升趋势,主要原因是公司扩张业务规模,新设江洋传动、重庆精工和上海精锻等子公司,导致职工薪酬、折旧摊销等逐年增加所致。公司研发费用主要包括人员费用、材料费、动力费、模具费等。2019-2021年,公司研发费用分别占同期营业收入的比例分别为4.97%、6.75%及5.15%。公司长年注重研发投入,研发费用占营业收入的比重较为稳定。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的额相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点分析

公司已连续多年在国内乘用车精锻齿轮行业产销量排名领先,产品直接或间接配套国内汽车销量排名前列的品牌,如:一汽大众、上汽大众、吉利汽车、上汽通用、北京奔驰、上汽通用五菱、长城汽车、长安福特、比亚迪、蔚来、小鹏、理想、零跑、威马、哪吒等;公司产品出口美国、欧洲、日本、泰国等,配套的最终客户包括通用、福特、大众、宝马、丰田、日产、菲亚特等。此外,公司获得全球著名电动车大客户的差速器总成项目中国和欧洲市场的定点,在新能源电动车产业链的产品布局取得显著突破。

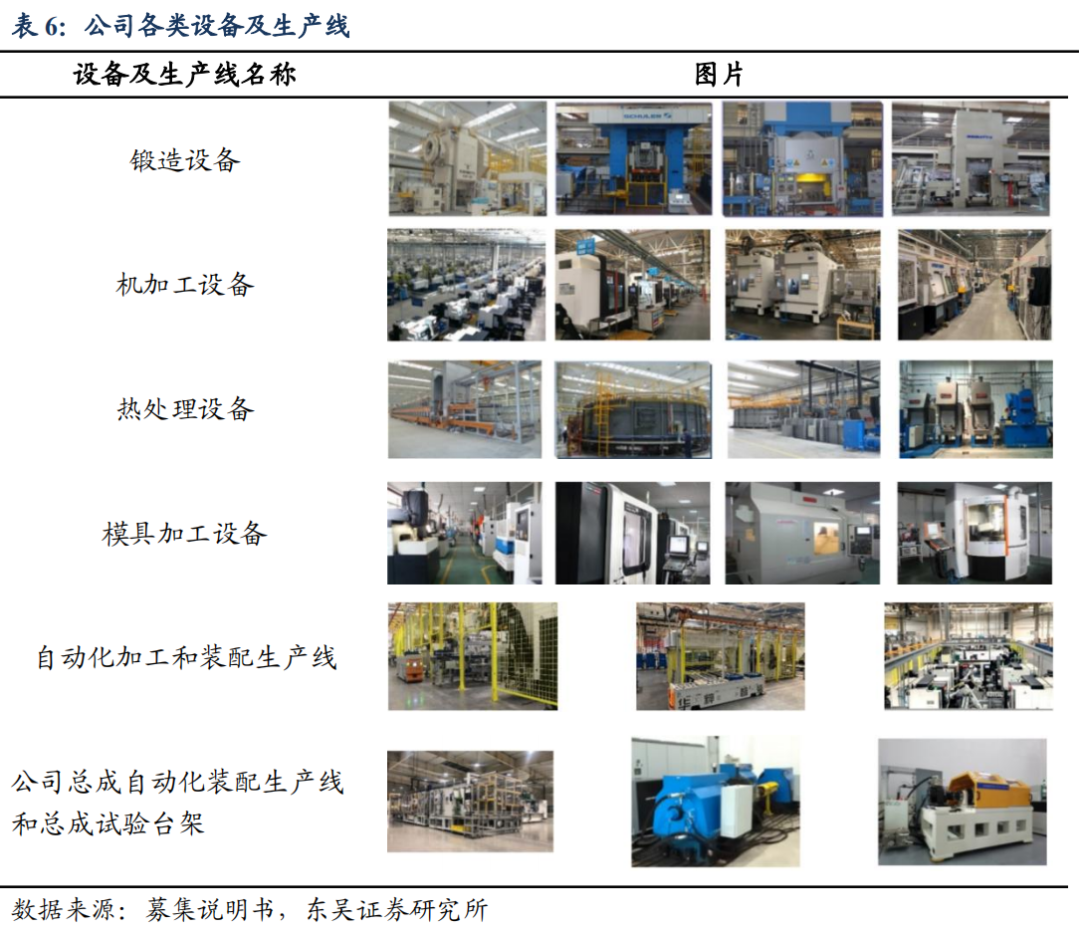

公司采用国外进口高端设备,装备水平行业领先。例如舒勒压力机有限公司 2,500 吨液压机、日本栗本 2,500 吨/4,000 吨热模锻压力机等。同时,公司积极采用自动化生产线,提高生产效率及产品精度。公司是技术和资金密集型行业,投资回收期相对较长,公司的模具加工设备、测量设备、锻造设备、热处理设备、机加工设备、全自动装配线、试验设备等大多数是国内领先、国际一流,可靠的设备能力保证了产品开发周期、质量的稳定和交付的及时性。公司部分关键设备的采购和安装调试周期比较长,公司一直在根据市场需求和未来发展战略进行前瞻性的设备投资和布局,得到了客户的认可。

公司不断在传统汽车零部件市场和新能源领域获取新订单,国内外市场订单相对于行业其他企业都呈现出良好、稳定的增长态势。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/stock/stockzmt/2023-02-16/doc-imyfxeri2212458.shtml,如需转载请自行联系原作者