分析师:徐丰羽(执业证书编号:S0890517110001)

研究助理:孙书娜

研究助理:宋怡雯

报告发布日期:2023年1月7日

◎ 投资要点:

u债券市场方面,2022年12月债券指数分化,中债-国债及政策性银行债财富指数和中债-总全价(总值)指数小幅上涨,中证转债指数全月下跌2.88%,表现靠后。12月,各期限中债国开债到期收益率下行,月末10年期中债国开债到期收益率为2.9907%,全月下行1.96bp。期限利差方面,国开债期限利差有所走阔。

u基金市场方面,纯债型基金指数有所小幅上涨,68.18%的短期纯债型基金实现了绝对收益目标;65.34%的中长期纯债型基金实现了绝对收益目标。

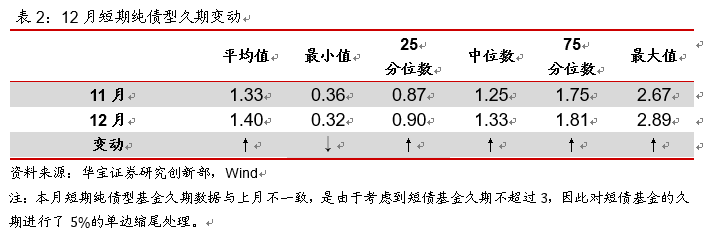

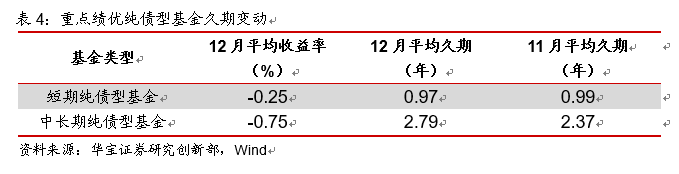

u基金久期方面,我们利用久期模型对基金市场久期进行高频跟踪。2022年12月短期纯债型基金的久期整体上行,中位数为1.33年,久期变异度基本较上月有所上升;中长期纯债型基金的久期中位数上升0.12年至2.69年,久期变异度与上月持平。2022年12月,重点短期纯债型基金平均收益为-0.25%,平均久期为0.97年;重点中长期纯债型基金平均收益为-0.75%,平均久期为2.79年,两者久期相比上月均有所缩短。

u综上,2022年12月,纯债型基金久期整体有所拉长,本文重点跟踪债基的久期有所分化,短期纯债型基金久期略有缩短,中长期纯债型基金久期有所拉长。

u风险提示:本报告根据历史数据整理,久期模型估算结果并不等同于产品实际久期。

1. 基础市场回顾

1.1. 市场基本面洞察

国内部分:12月,国内宏观经济仍处于强预期与弱现实的矛盾之中。12月7日,《关于进一步优化落实新冠肺炎疫情防控措施的通知》(“新十条”)正式落地,经济复苏预期升温。但防疫政策全面放松后全国主要城市迎来疫情冲击,多地感染人数达峰,复工复产进程再度受阻,12月制造业与非制造业景气度创下2022年新低。据国家统计局数据,12月官方制造业PMI降至47%,较上月回落1pct,整体呈现供需两弱格局;非制造业商务活动指数为41.6%,较上月回落5.1pcts,零售、道路运输、住宿、餐饮、居民服务等接触性聚集性行业商务活动指数均低于35.0%,但防疫政策放松和春节临近有利于出行链修复,航空运输业商务活动指数升至60.0%以上高位景气区间。各地公布的感染率数据显示,多数地区感染人数即将在2023年1月陆续达峰,伴随着春节临近,经济活动有望从底部企稳回升。债市方面,月初多地防疫政策不断优化,叠加理财赎回压力加剧,10年期国债收益率上行至2.9152%;月中社融、经济数据不及预期,央行释放流动性,10年期国债收益率小幅下行;月末央行开展逆回购操作持续投放流动性,理财负反馈有所缓和,债市资金面维持宽松,10年期国债收益率在2.83%-2.86%附近盘整。

海外部分:12月美联储FOMC会议上继续释放鹰派信号,虽然本次加息放缓至50BP,但鲍威尔再次强调将通胀控制在2%的决心。12月22日美国商务部数据显示,美国三季度实际GDP年化季环比终值3.2%超出预期,美国经济短期内仍具备韧性。但12月Markit服务业PMI下滑至44.4低于预期,加剧了市场对于2023年美国经济衰退的担忧。

1.2. 债券市场发行概况

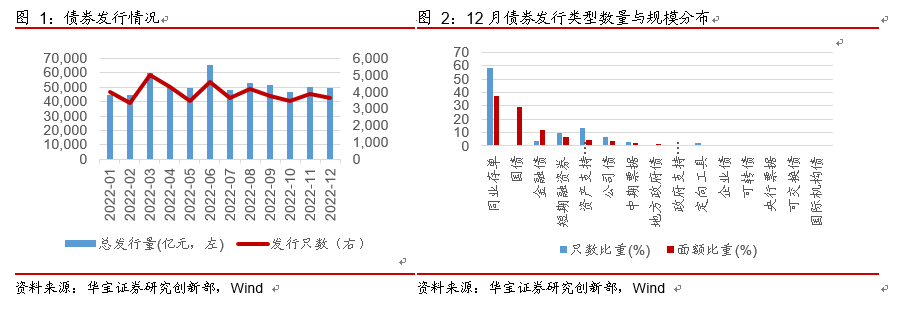

2022年12月,债券市场新发行3656只债券,环比下降5.65%,合计规模49882.64亿元,环比下降0.37%。其中,同业存单的发行数量最多,占比为58.44%,其次是资产支持证券,占比为13.45%。新发面额规模最大的券种是同业存单,占比为37.39%,其次是国债和金融债,新发规模占比分别为29.59%和11.66%。

基金公司持券组合方面,根据2022Q3季报,公募基金持券市值增长率为3.70%,占净值比相对2022二季度上升2.47%至56.23%。

1.3.债券市场表现

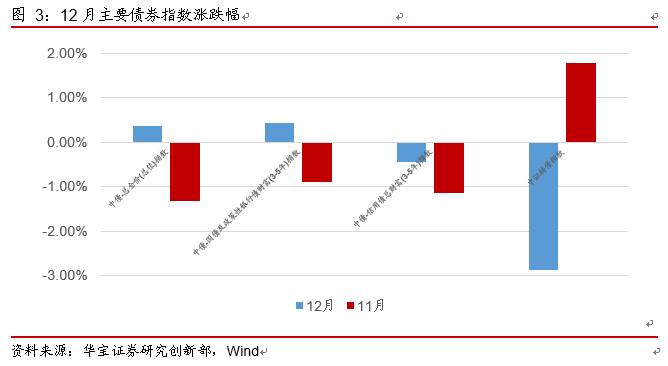

2022年12月债券指数分化,中债-国债及政策性银行债财富指数和中债-总全价(总值)指数分别上涨0.43%、0.36%;中债-信用债总财富指数全月下跌0.45%,受权益市场回调影响,中证转债指数全月下跌2.88%,表现靠后。

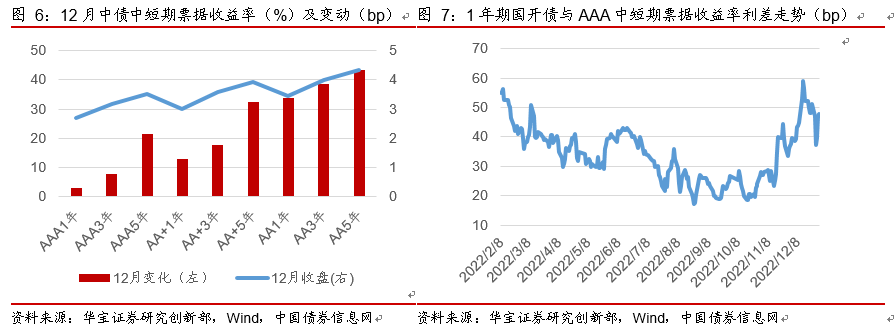

2022年12月各期限中债国开债到期收益率下行,月末10年期中债国开债到期收益率为2.9907%,全月下行1.96bp,处于2016年以来的9.30%分位数水平。12月末,1年期国开债收益率2.2317%,全月下行7.87bp;3年期国开债收益率2.5417%,全月下行12.14bp;5年期国开债收益率2.8312%,全月下行5.11bp。

期限利差方面,12月国开债期限利差受到短端影响更大,10年期国开债收益率与1年期国开债期限利差有所走阔,从2022年11月末的69.99bp上升至12月末的75.9bp,处于今年以来的19.68%分位数水平。

信用利差方面,1年期国开债到期收益率与1年期AAA级中短期票据收益率的利差走阔,从2022年11月末的37.04bp上升至12月末的47.83bp,处于今年以来的89.16%分位数水平。

1.4. 纯债型基金表现

2022年12月纯债型基金指数小幅上涨。其中,中长期纯债型基金指数0.04%,短期纯债型基金指数上升0.04%,净值相比11月均有所回升。2022年以来,中长期纯债型基金指数上涨2.14%,短期纯债型基金指数上涨2.10%。

我们剔除非初始类基金后,进一步观察纯债型基金的表现。

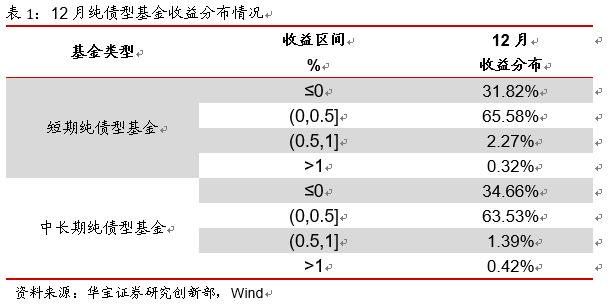

绝对收益目标完成度方面,2022年12月短期纯债型基金中有68.18%的基金获得了正收益,完成了绝对收益目标,其余31.82%的基金未能获得正收益;2022年12月中长期纯债型基金中有65.34%的基金获得了正收益,实现了绝对收益目标,其余34.66%的基金未能获得正收益。相比11月,短期纯债型基金和中长期纯债型基金绝对收益完成度分别下降-28.03%和-32.92%。

2. 久期跟踪

我们运用Lasso模型对市场上纯债型基金(剔除非初始类、定开类基金)的久期进行跟踪,具体模型参照专题报告《债券基金策略报告:久期测算模型构建与应用》。值得说明的是,我们提出模型并非为了精确测量纯债基金的久期,而是希望通过高频跟踪的方式掌握纯债基金市场久期的变动情况。

2.1. 短期纯债型久期跟踪

2022年12月短期纯债型基金的久期整体上升,短债基金久期中位数相较11月上升0.08年至1.33年,平均值上升0.07年至1.40年,最大值上升0.22年至2.89年,短债基金久期最小值相比11月则有所下降。

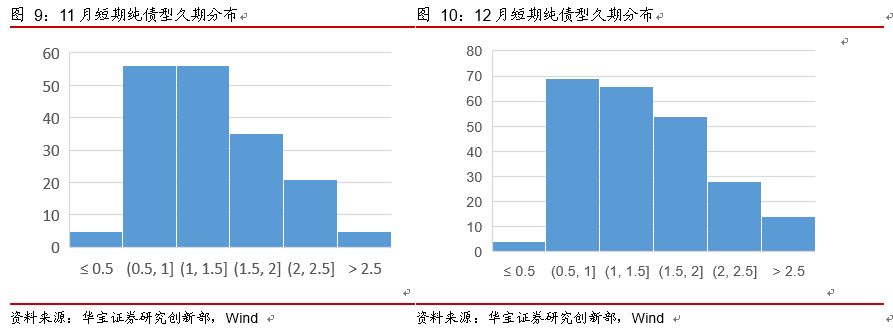

久期分布方面,短期纯债型基金的久期在(0.5,1]、(1,1.5]两个区间的数量占多,少数基金久期高于2.5年。尽管短期纯债型基金的久期直观上被认为分布在(0,1)之间,但根据高频跟踪数据和半年报中披露的利率敏感性久期看,由于产品定制需求、基金经理个人风格等原因,某些短期纯债型基金具备较高的久期。

久期分歧方面,2022年12月短期纯债型基金的久期变异度为0.44,相比11月市场观点分歧加剧(11月久期变异度为0.39)。

2.2. 中长期纯债型久期跟踪

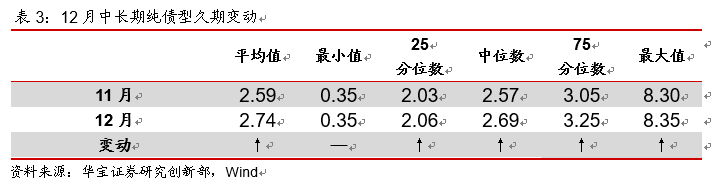

2022年12月,中长期纯债型基金久期的中位数上升0.12年至2.69年,平均值上升0.15年至2.74年,25分位数和75分位数同样有所上升,市场久期整体相对11月拉长。

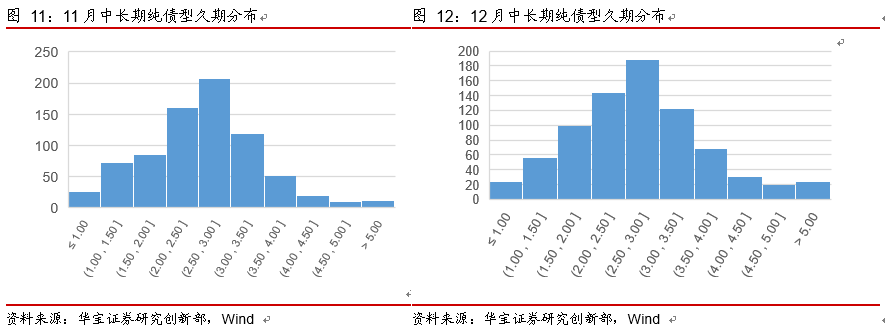

久期分布方面,中长期纯债型基金的久期主要集中于(2.5,3]之间,其次是(2, 2.5]之间,少数基金久期高于4。

久期分歧方面,2022年12月中长期纯债型基金的久期变异度为0.38,相比11月的0.37基本持平。

2.3. 重点绩优基金久期跟踪

我们按以下标准筛选重点绩优纯债型基金:

(1) 初始类基金、非定期开放基金;

(2) 截至12月底,规模≥5亿元;

(3) 截至12月底,现任经理任职年限大≥3年;

短期纯债型基金要求产品近3年年化收益率和最大回撤在同类可比基金中的排名百分位处于前50%;中长期纯债型基金要求产品近3年年化收益率和最大回撤在同类可比基金中的排名百分位处于前20%。

重点绩优纯债型基金中,2022年12月短期纯债型基金平均收益为-0.25%,平均久期为0.97年,相比上月略有缩短;12月中长期纯债型基金平均收益为-0.75%,平均久期为2.79年,相比上月有所拉长。

3. 总结

债券市场方面,2022年12月债券指数分化,中债-国债及政策性银行债财富指数和中债-总全价(总值)指数小幅上涨,中证转债指数全月下跌2.88%,表现靠后。12月,各期限中债国开债到期收益率下行,月末10年期中债国开债到期收益率为2.9907%,全月下行1.96bp。期限利差方面,国开债期限利差有所走阔。

基金市场方面,纯债型基金指数有所小幅上涨,68.18%的短期纯债型基金实现了绝对收益目标;65.34%的中长期纯债型基金实现了绝对收益目标。

基金久期方面,我们利用久期模型对基金市场久期进行高频跟踪。2022年12月短期纯债型基金的久期整体上行,中位数为1.33年,久期变异度基本较上月有所上升;中长期纯债型基金的久期中位数上升0.12年至2.69年,久期变异度与上月持平。2022年12月,重点短期纯债型基金平均收益为-0.25%,平均久期为0.97年;重点中长期纯债型基金平均收益为-0.75%,平均久期为2.79年。

综上,2022年12月,纯债型基金久期整体有所拉长,本文重点跟踪债基的久期有所分化,短期纯债型基金久期略有缩短,中长期纯债型基金久期有所拉长。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/fund/fundzmt/2023-01-07/doc-imxzkitn2648836.shtml,如需转载请自行联系原作者