炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

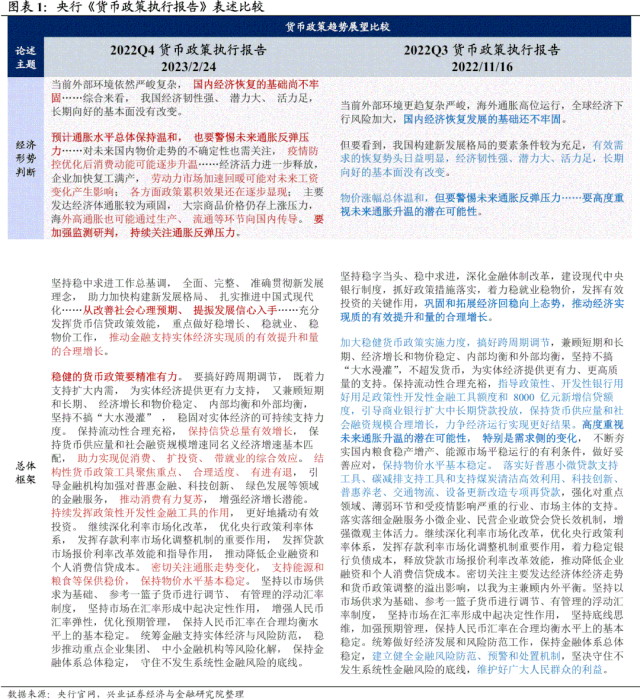

基本面而言,央行对2023年经济复苏的信心较强,但对于“国内经济恢复的基础尚不牢固”的判断仍未改变。

央行持续关注未来通胀反弹压力,并重提“引导市场利率围绕政策利率波动”。疫情冲击影响边际减退后资金利率长期处于政策利率以下的格局或已结束。

- 央行关注通胀压力的主要原因:1)消费动能的逐步升温以及劳动力市场的加速回暖对未来工资变化的潜在影响,可能会从需求端对物价因素形成有力支撑;2)海外主要经济体通胀水平居高不下,且大宗商品价格仍存上涨压力,海外高通胀也可能通过生产、流通等环节向国内传导,这可能将从供给端对通胀形成较强压力;3)稳增长背景下央行、财政、产业等各方面政策集中推进的累积效果还在逐步显现。

- 从央行表态来看,当前经济恢复状态和资金利率水平较为合意,央行进一步宽松的必要性和可能性都在逐渐下降。若不出现明显的经济回落压力,央行降息的概率可能已经不大。虽然后续央行进一步降准的可能性仍然存在,但就算降准落地,其幅度大概率也仅为25bp,其主要目的可能也是补充金融市场的流动性缺口,不宜将其理解为货币政策的进一步宽松。

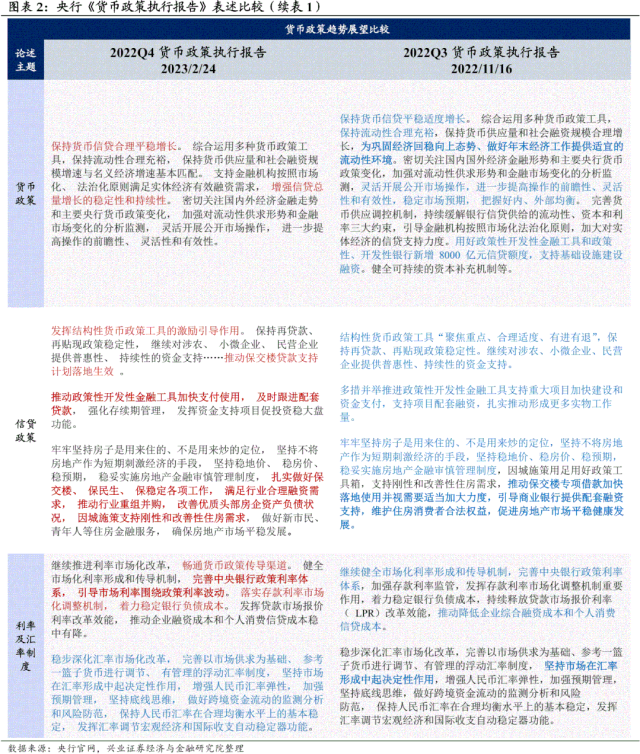

货币和信贷端的几个关注点:1)保持货币信贷合理平稳增长的诉求仍然存在,但对于信贷总量增长的稳定性和持续性的关注度有所提升;2)结构性货币政策和政策性开发性金融工具或将成为后续推进信用扩张的重要力量;3)如何通过“稳融资”和“促销售”等手段化解地产困境也是未来值得关注的重点问题。

央行进一步宽松的时间窗口可能正在逐渐关闭,近期债市压力可能将有所释放,对债市仍应保持谨慎心态。从本次货政报告的表述来看,央行对经济复苏的乐观程度和通胀压力的担忧程度可能都强于先前的市场预期,当前资金利率围绕政策利率上下波动可能亦处于央行的合意状态。因此我们认为,经济回暖初期央行大概率不会主动收紧,但其进一步宽松的时间窗口可能也正在逐渐关闭。当前长端利率债赔率不高,经济回暖方向较为确定,短期在政府部门融资需求支撑下势头良好,若资金紧平衡维持一段时间,我们认为债市或将进入压力释放期,长债可能会先跌一把,随后在赔率上升后长端利率债可能才会重新具备价值。信用债票息策略主要取决于资金利率走势,在资金紧平衡+信用利差保护逐渐减弱环境下,信用债也容易受到波及。

风险提示:财政和货币政策超预期、地产超预期回暖

基本面而言,央行对2023年经济复苏的信心较强,但对于“国内经济恢复的基础尚不牢固”的判断仍未改变。在本次报告中,央行关于“国内经济恢复的基础尚不牢固”的判断仍未改变,地缘冲突持续、世界经济增长动能减弱、海外通胀、国内疫情扰动、房地产业转型、地方财政收支平衡压力等因素可能都是未来我国经济增长面临的重要问题和考验。但总体来看,央行认为“我国经济韧性强、潜力大、活力足,长期向好的基本面没有改变”。对于2023年经济形势的判断,央行认为“有望总体回升,经济循环将更为顺畅”,表现出对未来经济复苏的较强信心。

央行持续关注未来通胀反弹压力,并重提“引导市场利率围绕政策利率波动”。疫情冲击影响边际减退后资金利率长期处于政策利率以下的格局或已结束,央行宽松窗口可能正在逐渐关闭。

- 一方面,本次报告央行再次强调“警惕未来通胀反弹压力”。2023年1月CPI同比录得2.1%,PPI同比录得-0.8%,央行判断“短期来看通胀压力总体可控”、“中长期看物价水平具备保持基本稳定的有利条件”,目前看来未来通胀压力似乎并不明显。但在货币政策执行报告中,央行却连续两个季度重点强调“警惕未来通胀反弹压力”。其主要原因可能在于:1)疫情防控优化后消费动能的逐步升温,以及企业加快复工满产背景下劳动力市场的加速回暖对未来工资变化的潜在影响,可能会从需求端对物价因素形成有力支撑;2)海外主要经济体通胀水平居高不下,且大宗商品价格仍存上涨压力,海外高通胀也可能通过生产、流通等环节向国内传导,这可能将从供给端对通胀形成较强压力;3)稳增长背景下央行、财政、产业等各方面政策集中推进的累积效果还在逐步显现。综合来看,虽然读数仍低,但目前国内通胀问题的确比2022年4季度更值得关注。

- 另一方面,本次报告央行重提“引导市场利率围绕政策利率波动”,疫情期间极度宽松的资金面或将向正常水平回归。2022年大部分时间,为对冲疫情冲击央行货币政策维持宽松、财政支出明显发力,资金利率长期处于政策利率以下,资金面处于结构性流动性充裕水平,央行通过公开市场操作引导市场利率的能力有所减弱。春节后资金面明显偏紧,资金利率中枢回到政策利率附近,结合本次报告央行重提“引导市场利率围绕政策利率波动”来看,目前的资金利率可能是央行合意水平,后续资金面可能将由疫情期间的极度宽松状态回归正常水平。

- 经济回暖初期央行大概率不会主动收紧,但进一步宽松的时间窗口可能也在逐渐关闭。从央行表态来看,当前经济恢复状态和资金利率水平较为合意,央行进一步宽松的必要性和可能性都在逐渐下降。若不出现明显的经济回落压力,央行降息的概率可能已经不大。虽然后续央行进一步降准的可能性仍然存在,但就算降准落地,其幅度大概率也仅为25bp,其主要目的可能也是补充金融市场的流动性缺口,不宜将其理解为货币政策的进一步宽松。

货币和信贷端的几个关注点:1)信贷总量增长的稳定性和持续性、2)结构性货币政策工具的激励引导作用和政策性开发性金融工具的加快落地、3)地产行业困境的化解路径。

- 保持货币信贷合理平稳增长的诉求仍然存在,但对于信贷总量增长的稳定性和持续性的关注度有所提升。本次报告央行再次强调“保持货币信贷合理平稳增长”,与上期货政报告整体基调变动不大(上期为“保持货币信贷平稳适度增长”)。但本次报告央行更加强调“增强信贷总量增长的稳定性和持续性”,考虑到政府部门融资需求支撑下1月新增信贷额度激增,央行可能有意阶段性平缓商业银行信贷投放的节奏,以保证政策发力的稳定和可持续,尽量避免2022年信贷及社融新增“忽高忽低”的现象。

- 结构性货币政策和政策性开发性金融工具或将成为后续推进信用扩张的重要力量。2020年疫情爆发以来结构性货币政策和政策性开发性金融工具在“稳增长”和“调结构”方面发挥了重要作用,其灵活性和定向精准滴灌作用可能更适应我国经济结构转型调整的核心需求。本次报告指出后续发挥结构性货币政策工具的激励引导作用和政策性开发性金融工具支付使用的加速推进仍为大势所趋。但应注意结构性货币政策和政策性开发性金融工具的使用和推进在客观上将带来基础货币投放和加速信用派生,这可能也是近期央行多次重点提及“警惕未来通胀反弹压力”的重要原因之一。

- 如何通过“稳融资”和“促销售”等手段化解地产困境也是未来值得关注的重点问题。本次报告对于化解当前地产困境的关注度仍然较高,重点强调“扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况,因城施策支持刚性和改善性住房需求”,此外还强调对于保交楼贷款支持计划落地生效的大力推动。后续政策如何通过促进稳融资和促销售等方式化解地产困境值得关注,但应注意“房住不炒”、“不将房地产作为短期刺激经济的手段”等政策底线可能仍然难以突破。

央行进一步宽松的时间窗口可能正在逐渐关闭,近期债市压力可能将有所释放,对债市仍应保持谨慎心态。从本次货政报告的表述来看,央行对经济复苏的乐观程度和通胀压力的担忧程度可能都强于先前的市场预期,当前资金利率围绕政策利率上下波动可能亦处于央行的合意状态。因此我们认为,经济回暖初期央行大概率不会主动收紧,但其进一步宽松的时间窗口可能也正在逐渐关闭。当前长端利率债赔率不高,其价值的重新出现可能有两种情境:1)以时间换空间,若3月两会后政策没有明显超市场预期,政府部门融资需求回落但私人部门融资需求并没有做到较好衔接,风险逐步释放完毕后长端利率债价值或将重新显现;2)赔率上升给长债提供安全垫,这就需要长债先跌一把。当前经济回暖方向较为确定,短期在政府部门融资需求支撑下势头良好,若资金紧平衡维持一段时间,我们认为债市或将进入压力释放期,情境二出现的概率较大。信用债票息策略主要取决于资金利率走势,在资金紧平衡+信用利差保护逐渐减弱环境下,信用债也容易受到波及。

风险提示:财政和货币政策超预期、地产超预期回暖

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/stock/stockzmt/2023-02-25/doc-imyhxuyf1428324.shtml,如需转载请自行联系原作者