炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件

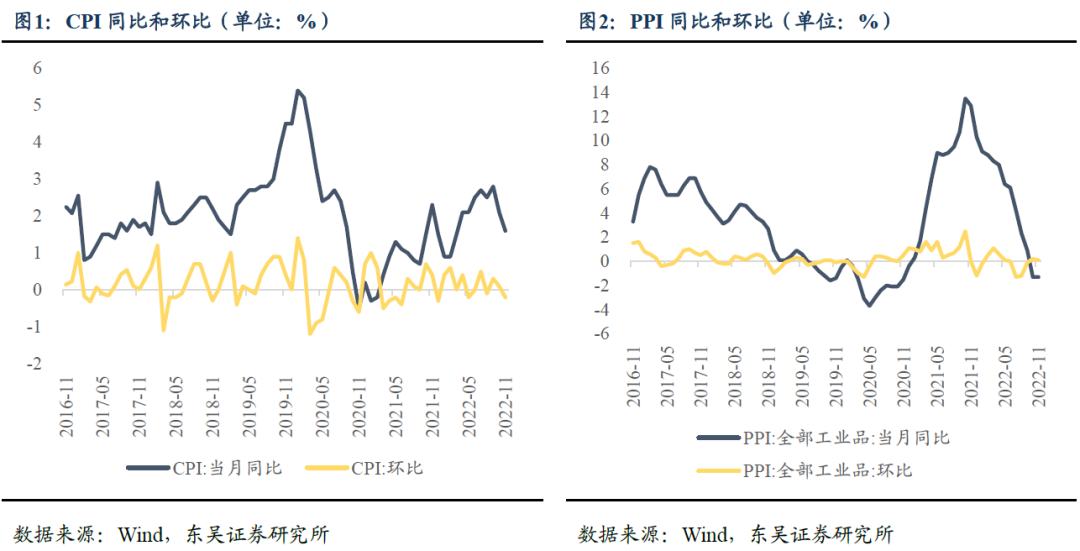

数据公布:2022年12月9日,国家统计局公布CPI和PPI相关数据: 2022年11月,CPI同比上涨1.6%,涨幅较10月回落0.5个百分点;PPI同比下降1.3%,降幅与10月相同。

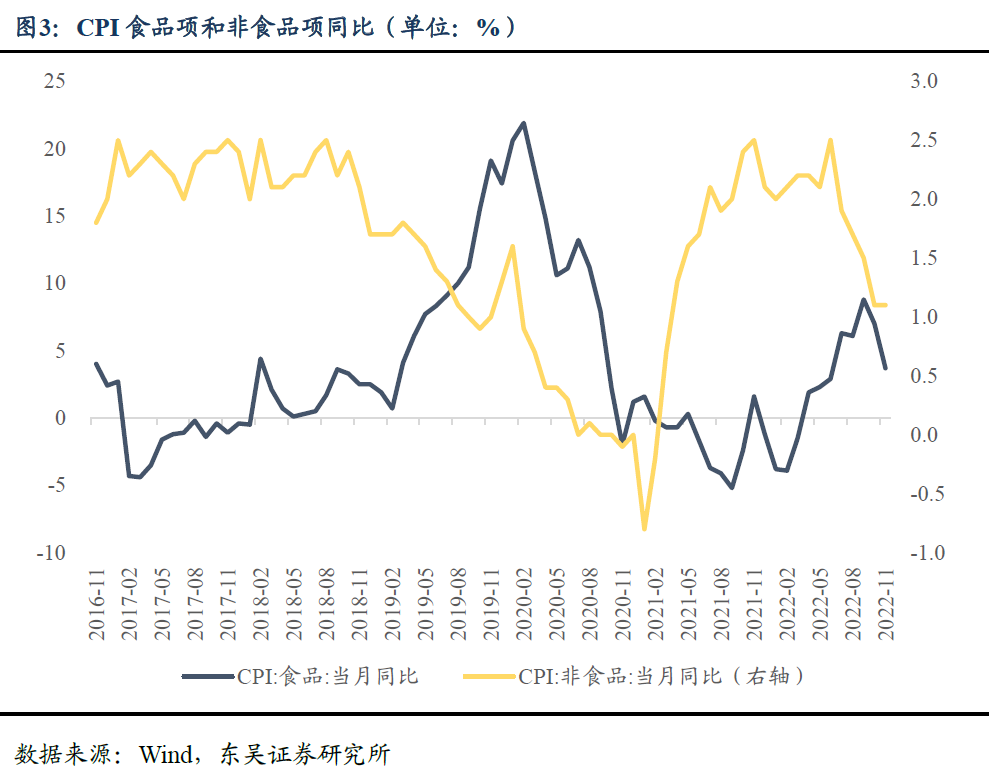

充足供给和疫情扰动令食品项和非食品项价格下降。2022年10月CPI环比由10月的上涨0.1%转为下降0.2%;CPI同比上涨1.6%,涨幅比10月回落0.5个百分点。从分项来看,食品项价格当月同比涨幅比10月回落3.3个百分点,下行幅度较大,而非食品项价格当月同比与10月持平。

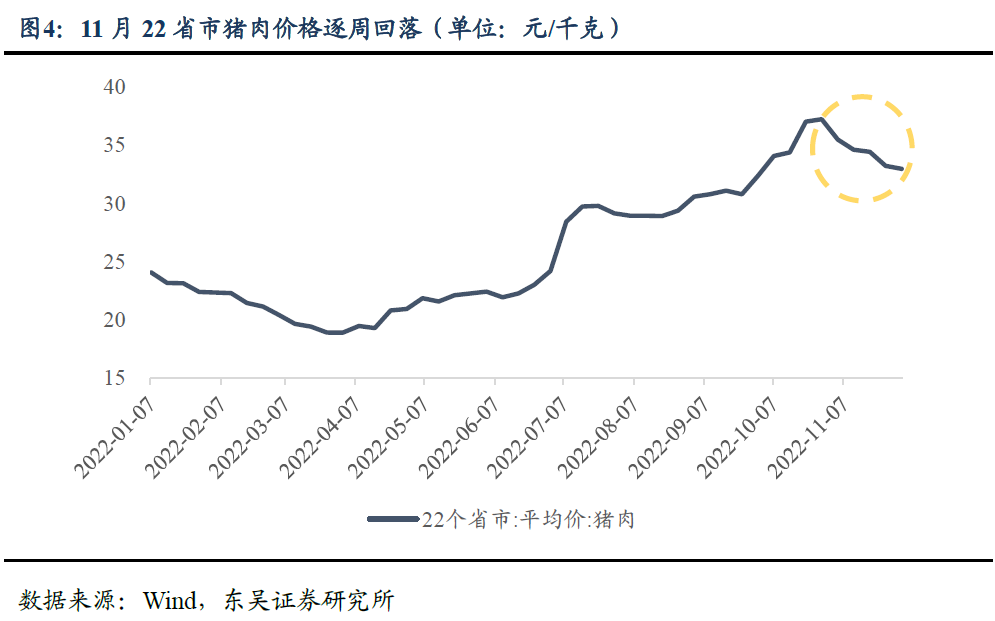

(1)由于供给充足,鲜菜和猪肉价格明显下行。鲜菜方面,今年天气条件较好供给充足,且去年同期的鲜菜供应受到恶劣天气和疫情的影响,基数较低,因此11月鲜菜价格环比下降8.3%,同比下降21.2%。猪肉方面,11月4日投放中央储备冻猪肉1万吨,增加了猪肉供给,11月22省市的猪肉价格逐周回落。因此11月猪肉价格环比由涨转降,下降0.7%,同比上涨34.4%,涨幅较10月回落17.4个百分点。

(2)受疫情影响,飞机票和宾馆住宿价格回落。11月全国疫情形势严峻,且尚未优化防控措施,地区间的人员流动降低。因此飞机票和宾馆住宿价格分别环比下降7.5%和2.9%。(3)扣除食品和能源价格的核心CPI同比上涨0.6%,与10月持平,整体需求依然较为疲弱。展望后期,我们预计防控措施的优化和春节的临近将带来出行需求,同时冬季对猪肉的需求将上行,后续3个月CPI或将持续上行,但整体仍保持温和上涨。

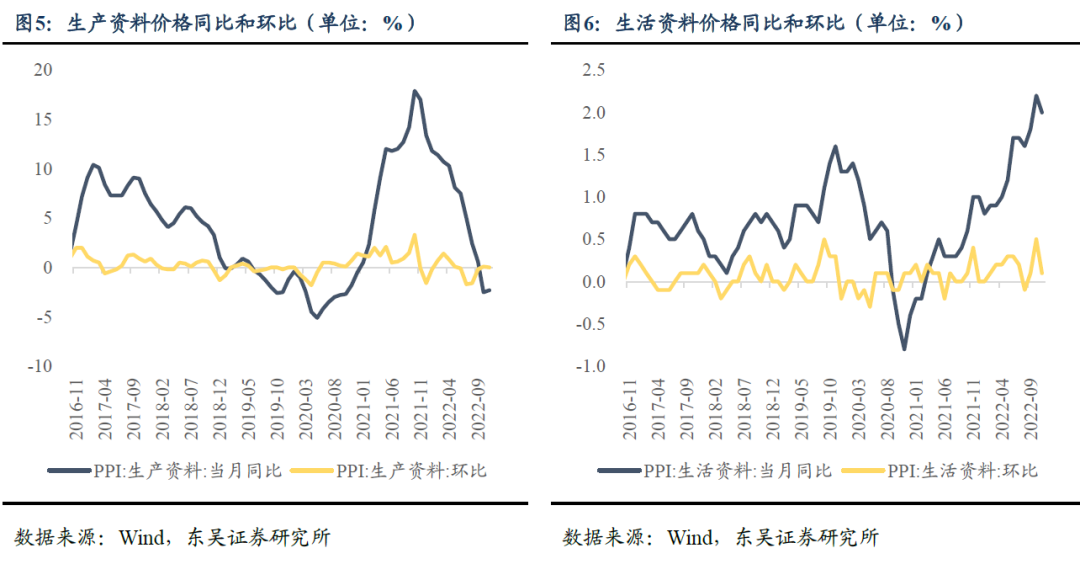

PPI同比受基数效应影响继续下行,上下游行业价格结构趋于合理。2022年11月PPI环比上涨0.1%,涨幅比10月回落0.1个百分点,同比下降1.3%,降幅与10月相同。分项来看,生产资料和生活资料价格的同环比中,只有生产资料的价格同比上升。

(1)PPI同比降幅中,翘尾的负面影响较大。去年价格变动的翘尾影响约为-1.2个百分点,新涨价影响约为-0.1个百分点,表明在各类“稳增长”的措施下,工业品需求的上升对价格产生了正向作用。(2)上下游行业的价格结构更加合理。上游行业中,煤炭供给改善,令煤炭开采和洗选业价格环比上涨0.9%;钢铁需求偏弱,令黑色金属冶炼和压延加工业价格环比下降1.9%。下游行业中,农副食品加工业价格环比上涨0.7%,计算机通信和其他电子设备制造业价格上涨0.3%。展望后期,与今年相比,我们预计2023年PPI同比持续走低的趋势将放缓,波动幅度较今年明显减小。从国际情况来看,海外央行紧缩性货币政策导致需求走弱压低油价,大宗商品价格继续承压;从国内情况来看,伴随发热供电企业对煤炭需求陆续增加、基建投资项目逐步实施、建筑行业进入施工旺季,国内对煤炭、金属、建材等有关行业需求有望提升。

债市观点:CPI同比的温和抬升和PPI同比的缓步下行,令“稳物价”目标暂时不对货币政策的实施造成影响。在近期召开的中央政治局会议上,对宏观政策的定调为“积极的财政政策要加力提效,稳健的货币政策要精准有力”,虽然在财政政策的表述方面更为积极,但“宽财政”需要“宽货币”的支持,我们预计央行将继续在总量型和结构型政策上协同发力,保持流动性的合理充裕,货币政策存在诸如降息等进一步宽松的可能性。在防控政策优化对经济影响尚不明显的时间点上,货币市场的狭义流动性将保持充足。债市的调整反映投资者对于防控政策和房地产政策调整后的经济恢复情况乐观,与疲弱的基本面形成反差,可关注债市超调之后的机会。

风险提示:

(1)国际原油价格波动超预期:原油价格受供需两端风险影响或出现超预期波动;

(2)大宗商品价格波动风险:煤炭、钢材等大宗商品价格或出现超预期上涨;

(3)宏观政策变动风险:经济下行压力或令宏观政策或出现改变。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/stock/stockzmt/2022-12-09/doc-imxwavrq8446006.shtml,如需转载请自行联系原作者