事件

2023年2月17日,2022年银行理财年报公布[1],我们对报告中的重要内容点评如下。

评论

2022年下半年非保本理财呈现规模波动加大、存续余额下降的特征,主要是受到去年11月以来赎回的影响。非保本理财规模较2022年6月末下降约5.2%,截至2022年末达27.65万亿元,较2021年末下降4.66%,除理财公司外其余机构存续规模均较2021年末有所下降。值得注意的是,理财公司产品规模扩张,目前存续余额占比超80%,且其内部自主发行产品占比不断抬升。非保本理财以固定收益类产品、开放式产品以及公募产品为主。新发封闭式产品期限持续拉长,1年以上封闭式产品占比增至72.6%。2022年下半年净值型产品规模和占比均继续提升,截至2022年末,净值型产品占全部理财产品存续余额的95.47%。收益率方面,2022年末理财产品加权收益率为2.09%,较上年同期下降146bp,与去年11月以来债市波动加大,理财净值下降有关。2022年理财在ESG、社会责任等方面产品继续增长。

资产配置:信用债占比2021年以来首次下降,现金及存款、拆借类资产占比提升。含理财子公司的理财产品共持有的资产余额为29.96万亿元,负债合计2.27万亿元,理财产品的杠杆率在108.2%,环比2022年6月底108.82%的水平小幅下降0.62个百分点,但是环比2021年末107.37%的水平小幅上升0.83个百分点。从大类资产配置情况来看,1)非保本理财投资占比最大的三类资产为债券(含同业存单)、非标准化债权类资产和现金及银行存款,同比来看,现金及银行存款、拆放同业及买入返售占比上升;债券、非标和权益占比下降。环比2022年6月底,债券、非标、权益和公募基金占比均下降,幅度分别在4.16个百分点、0.66个百分点、0.07个百分点和1.3个百分点,仅现金及银行存款和拆放同业及买入返售分别上升3.4和2.7个百分点。2)债券资产中信用债仍是主要投资资产,但绝对规模和占比出现下降,为2021年以来首次。3)非标配置比例2021年下半年以来持续回落。

展望未来,短期来看,我们认为理财规模已经出现底部回升,信用债市场也在持续修复,但是中长期来看,市值法计价为主的理财产品结构仍会面临着净值波动带来的赎回风险。我们认为在未来除了需持续开发不同类型产品满足市场需求以外,加强投资者教育才是可持续发展之路。从2022年情况来看,净值化理财产品经历了两轮资产价格下跌带来的赎回,尤其是去年11月份的赎回对市场带来较大的负面影响。在此之后,我们也观察到理财公司在产品创新方面发力,发行可以使用摊余成本法估值的混合类产品。但是此类产品因为封闭式管理且期限相对较长,客户接受程度面临一定挑战。我们认为在以市价法估值为主的产品格局之下,净值波动不可避免,所以加强投资者教育才是未来可持续的发展之路。在投资端,我们认为对于传统市值法计价的产品来说,其资产端流动性的需求会提升;对于新发的混合估值产品因受限于投资范围,所投资产久期也会集中在中短端。所以未来中短久期的信用债需求会强于中长久期。

监管政策超预期变动,理财规模大幅波动。

规模下降且波动加大,高流动性低波动性资产占比提升

一、全市场非保本理财规模收缩,理财子公司产品占比超80%

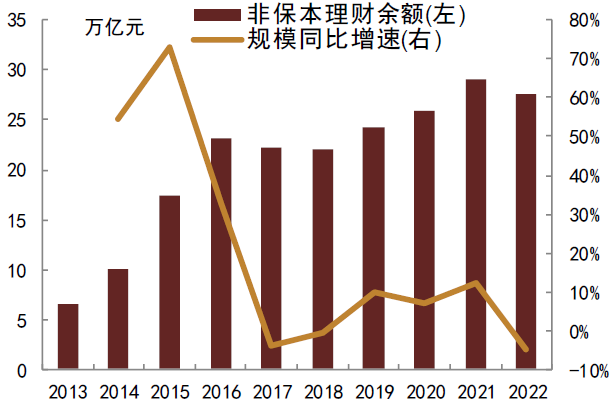

1、非保本理财规模较2021年末同比下降约4.66%,截至2022年末达27.65万亿元,较2022年6月末收缩约5.2%,除理财公司外其余机构存续规模均较2021年末有所下降。值得注意的是,理财公司产品规模继续扩张,目前存续余额占比超80%。

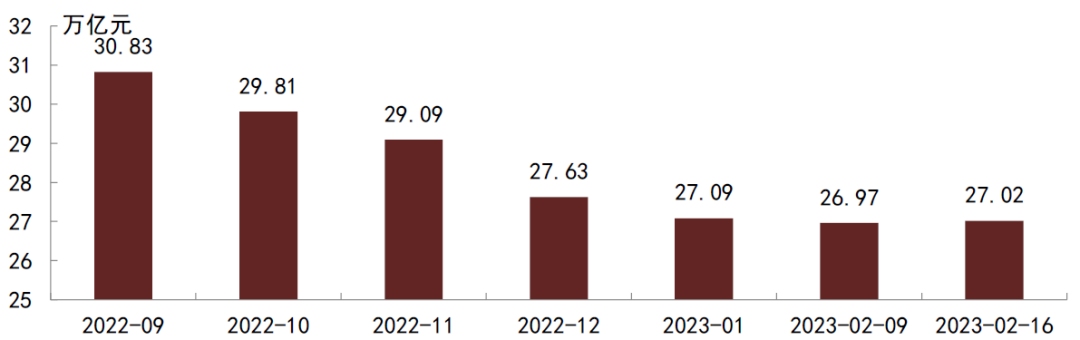

据2022年理财年报披露,截至2022年末理财产品存续3.47万只,产品规模27.65万亿元,同比下降4.66%。从季度变化来看,2022年末较2022年6月末的29.15万亿元收缩5.15%。此外,我们曾在报告《混合估值和缩短资产久期双管齐下稳定净值》和《理财规模底部回升,信用债修复行情短期可持续》中曾估算2022年末存量理财规模约27.63万亿元,与理财年报披露数据相差仅0.1%,吻合度较高。若以我们估算的2022年9月末存量理财余额30.83万亿元推算,2022年末存量理财规模较三季度末收缩约10.3%,四季度理财赎回量具有一定规模。

结构上来看,银行机构存续产品规模则同比下降54.48%至5.34万亿元,较2022年6月末下降46.29%,占比19.31%,而理财公司的存续理财产品规模同比增长29.36%,较2022年6月末抬升16.23%,已升至22.24万亿元,占比80.44%。随着大型银行及股份制银行产品规模以超过45%的降幅快速收缩,目前理财公司存续余额已超80%。

图表1:非保本银行理财年度余额及同比增速

注:2019年起数据包括银行理财子公司产品规模 资料来源:中国理财网,中金公司研究部

注:2019年起数据包括银行理财子公司产品规模 资料来源:中国理财网,中金公司研究部图表2:非保本银行理财季度余额

资料来源:中国理财网,中金公司研究部

资料来源:中国理财网,中金公司研究部图表3:中金固收推算2022年9月以来月度理财存量规模

资料来源:Wind,中金公司研究部

注:推算方法为:

1、选取普益月度规模明细中披露2022年9月30日及以后规模的样本,计算上述样本规模合计值;

2、由于普益数据相较中国理财网存在一些缺失,并考虑到普益数据统计可能存在一个月的滞后,我们分别将普益2022年4月末明细中披露2022年3月31日及以后规模的样本合计规模与中国理财网披露的2022年3月末存量规模、2022年7月末明细中披露2022年6月30日及以后规模的样本合计规模与中国理财网披露的2022年6月末存量规模进行比较,可知2022年4月末与7月末普益样本规模占理财网统计全市场存量规模的比例分别为78.39%与75.43%,我们取两者均值76.91%推算普益规模数据在全市场数据中的占比;

3、将第一部分合计值除以76.91%来推算全市场理财存量规模

2、2022年仅理财公司的理财产品存续规模有所上升,中大型银行的规模降幅最高,占比也下降最多,或与产品划转给理财公司有关。

如下图所示,理财公司仍维持增长,而银行机构规模均有收缩。具体而言,在规模收缩的机构中,大型银行、股份制银行和城商行的非保本理财产品规模分别较2021年末下降了49.26%、82.99%和32.34%,压降幅度最大的为股份行。从绝对规模看,大行和股份行存量规模均降至1万亿元以下。整体看,因大行历史压降幅度较大,2022年压降幅度边际缓和,其余类型银行压降幅度均超出2021年。规模扩张机构中,理财子公司较2021年末增长29.36%,随母行产品逐步划转,增速有所放缓。

占比方面,截至2022年末,理财子公司规模占比最高,达到80.44%,较上年末增长21.15个百分点;大型银行占比降至3.34%,较上年末下降2.94个百分点;股份制银行占比较上年末下降14.65个百分点,达3.18%,占比已降为各银行机构中的末位,我们认为或与2022年母行划转加速相关;城商行的占比较上年末下降3.62个百分点,为8.85%;因降幅不及其他类型银行,农商行占比抬升0.08个百分点至3.93%。

图表4:各类型机构银行非保本理财2017年-2022年末规模增速、占比情况

资料来源:中国理财网,中金公司研究部

资料来源:中国理财网,中金公司研究部3、非保本理财以固定收益类产品、开放式产品以及公募产品为主,现金管理类产品占比小幅下降,1年以上封闭式产品占比增至72.6%。

产品类型上,全市场理财产品中固收类占比高位提升,截至2021年末固定收益类、混合类和权益类的存续余额中占比分别为92.34%、7.38%和0.28%,截至2022年末上述三类产品占比分别为94.5%、5.1%和0.33%。其中,固定收益类产品占比较上年末提升2.16个百分点,而混合类则下降2.28个百分点。

从产品申赎开放期来看,开放式理财仍然是非保本理财中的主力,且占比不断提升,截至2021年末开放式和封闭式理财占比分别为82%和18%,2022年末两者的占比分别为82.71%和17.28%。理财子公司的产品中开放式产品的占比相对更高,达84.01%。

开放式产品中,2022年末现金管理类产品占比38.3%,存量规模达8.76万亿元,规模同比下降5.75%,占比较2021年的39.07%下降0.77个百分点,可能与现金管理类产品管理办法正式实施有关。分机构看,银行机构开放式产品中,现金管理类产品占比仅16.23%,而理财子公司则占比43.25%,相对较高。

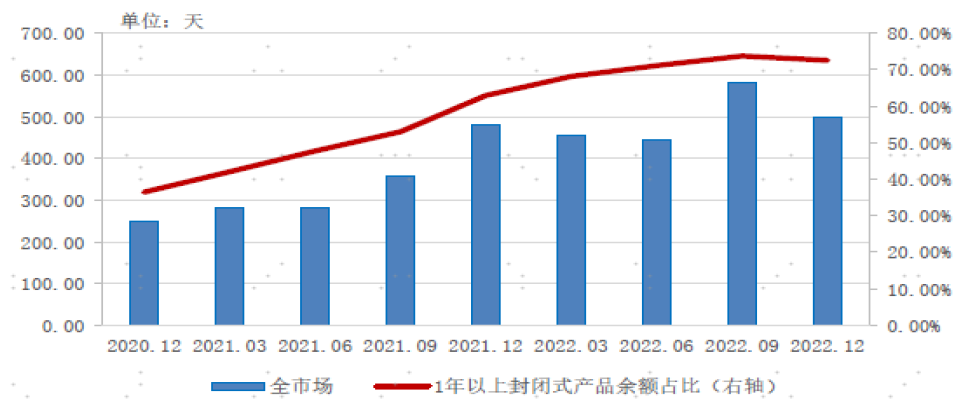

封闭式产品中,2022年新发封闭式产品加权平均期限在339-581天间,12月达498天,较年初增长3.53%。存续产品中,1年以上产品余额占比波动抬升,截至2022年末达72.6%,同比增长9.64个百分点,较2022年6月末增加1.45个百分点。

图表5:全市场封闭式产品期限

资料来源:中国理财网,中金公司研究部

资料来源:中国理财网,中金公司研究部4、2022年净值型产品规模小幅收缩,占比略有抬升。

截至2022年末,净值型产品存续余额26.4万亿元,较2021年末下滑2.08%。占比方面,同期末净值型产品占全部理财产品存续余额的95.47%,较2021年提高了2.52个百分点。

图表6:理财产品净值化转型情况

资料来源:中国理财网,中金公司研究部

资料来源:中国理财网,中金公司研究部5、收益率方面,2022年各月理财产品加权收益率[1]为2.09%,较上年下降146bp,较2022年上半年下降152bp。

据理财年报披露,截至2022年末,理财产品加权平均收益率为2.09%,较上年同期下降146bp,较2022年上半年下降152bp,低于同期10年期国债收益率68bp。

二、资产配置:高流动性、低波动性资产占比上升、债券、非标占比下降

含理财子公司的理财产品共持有的资产余额为29.96万亿元,负债合计2.27万亿元,理财产品的杠杆率在108.2%,环比2022年6月底108.82%的水平小幅下降0.62个百分点,但是环比2021年末107.37%的水平小幅上升0.83个百分点。杠杆水平与其他资管户比不高,与理财规模大,整体加杠杆难度高有关。从大类资产配置情况来看,标准化资产仍是非保本理财的主要投资方向,同比来看,现金和银行存款、拆放同业和买入返售占比上升,债券(含同业存单)、非标、权益类资产投资占比下降。

1) 非保本理财投资占比最大的三类资产为债券(含同业存单)、现金及银行存款和非标准化债权类资产,同比来看,现金及银行存款、拆放同业及买入返售占比上升。债券、非标和权益占比下降。

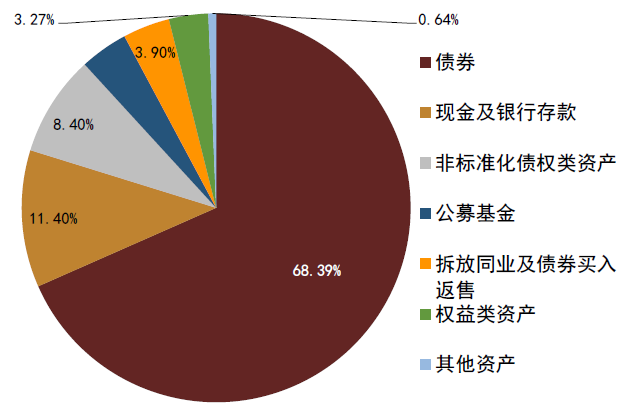

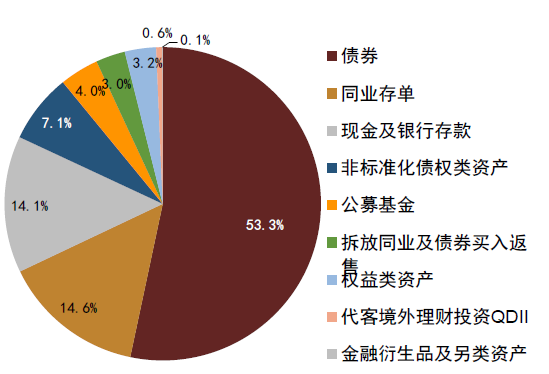

截至2022年末,银行理财投资的前三大类资产分别是债券(含同业存单)、现金及银行存款和非标准化债权类资产,占比分别为63.68%、17.5%和6.48%,合计占比87.7%。

相比2021年底数据来看,债券占比下降4.71个百分点,非标类资产占比继续下降1.92个百分点。现金和银行存款的占比上升6.1个百分点。权益类资产占比继续下降0.13个百分点,另外含公募基金在内的其他类资产(主要包括新增可投资资产,金融衍生品、QDII、理财直接投资工具、另类资产、商品类资产等)占比3.5%,同比也下降1.16个百分点。环比2022年6月底来看,债券、非标、权益和公募基金占比均下降,幅度分别在4.16个百分点、0.66个百分点、0.07个百分点和1.3个百分点,仅现金及银行存款和拆放同业及买入返售分别上升3.4个百分点和2.7个百分点。

2) 债券资产中信用债仍是主要投资资产,但余额和占比在2022年下半年明显下降。

截至2022年末,债券投资余额(含同业存单)为19.08万亿元,其中利率债和信用债占非保本理财可投资金额的比重分别为4.74%和45.66%。同比2021年末,两者占比分别下降1.07个百分点和2.47个百分点。环比2022年6月底,分别下降0.45个百分点和2.41个百分点。其中信用债配置比例下降主要是在下半年,可能是与11月份的理财赎回有关。从配置信用债的绝对规模来看,2022年末达到13.68万亿元,相比2022年6月末下降1.61万亿元。

3) 非标配置比例2021年下半年以来持续回落。

从2016年年中银监会下发理财监管征求意见稿开始,监管对理财资金投资非标等资产限制趋严,非标资产的规模开始进入下行通道。截至2022年末,全部非保本理财中持有非标资产的量大约为1.94万亿元,占非保本理财余额的6.48%。相比2021年年末,全部非保本理财中持有非标资产的量大约为2.62万亿元,下降0.68万亿元。

图表7:银行理财资产端的配置比例变动

注:理财年报中一般只披露各类资产占理财投资资产余额的比例,而不直接披露理财持有各类资产的绝对量,而且“理财投资资产余额”与“理财产品存续余额”可能也有一定差异。上表中17-18年分类规模数据采用年末理财产品存续期余额乘以相关比例估算。18年和19年由于理财余额是非保本理财规模,与以前年度含保本理财的总余额不可比,分类数据也不可比

资料来源:银行业理财登记托管中心,中金公司研究部

图表8:2021年末理财资产配置

资料来源:银行业理财登记托管中心,中金公司研究部

资料来源:银行业理财登记托管中心,中金公司研究部图表9:2022年6月末理财资产配置

资料来源:银行业理财登记托管中心,中金公司研究部

资料来源:银行业理财登记托管中心,中金公司研究部图表10:2022年末理财资产配置

资料来源:银行业理财登记托管中心,中金公司研究部

资料来源:银行业理财登记托管中心,中金公司研究部图表11:持有利率债和信用债变动情况

资料来源:银行业理财登记托管中心,中金公司研究部

资料来源:银行业理财登记托管中心,中金公司研究部三、总结和展望

总的来说,2022年下半年非保本理财呈现规模波动加大、存续余额下降的特征,主要是受到去年11月以来赎回的影响。配置端,债券占比同比环比均下降,非标和权益类资产占比继续回落,现金、存款以及拆借类资产占比上升。2022年含理财公司在内的非保本理财规模有一定收缩,主要因为受到相关资产价格波动影响,在去年3月和11月出现一定规模的赎回,规模波动性加大。但是理财公司的规模扩张继续,理财产品余额占比已经超过80%。我们认为未来理财产品也将会完全实现净值化转型,理财公司产品的规模和市场份额也会持续上升。资产配置端,去年11月份因为赎回影响,债券占比出现回落,尤其是信用债投资规模和占比均有回落,为2021年以来首次下降。非标规模自2021年下半年以来持续回落。

2022年理财在ESG、社会责任等方面产品继续增长。ESG投资方面,2022年理财市场新发ESG主题理财产品110只,合计募集资金超700亿元。截至2022年底,全市场ESG主题理财产品存续规模达1304亿元,同比增长35.55%;投向绿色债券规模超2700亿元。社会责任产品方面,2022年累计发行乡村振兴、公益慈善等社会责任主题理财产品131只,募集资金超500亿元。

展望未来,短期来看,理财规模已经出现底部回升,信用债市场也在持续修复,但是中长期来看,市值法计价为主的理财产品结构仍会面临着净值波动带来的赎回风险。我们认为在未来除了需持续开发不同类型产品满足市场需求以外,加强投资者教育才是可持续发展之路。从2022年情况来看,净值化理财产品经历了两轮资产价格下跌带来的赎回,尤其是去年11月份的赎回对市场带来较大的负面影响。在此之后,我们也观察到理财公司在产品创新方面发力,发行可以使用摊余成本法估值的混合类产品。但是此类产品因为封闭式管理且期限相对较长,客户接受程度面临一定挑战。我们认为在以市价法估值为主的产品格局之下,净值波动不可避免,所以加强投资者教育才是未来可持续的发展之路。在投资端,我们认为对于传统市值法计价的产品来说,其资产端流动性的需求会提升;对于新发的混合估值产品因受限于投资范围,所投资产久期也会集中在中短端。所以未来中短久期的信用债需求会强于中长久期。

[1]https://www.chinawealth.com.cn/zzlc/xwzx/xwgg/20230217/6418775.shtml

[2] 净值型产品的收益率取统计期内产品净值变化情况的年化百分比;开放式非净值型产品的收益率取统计期内最新的预期收益率;封闭式非净值型产品的收益率取产品发行时的预期收益率。不同理财产品间以产品余额为权重加权平均。

本文摘自:2023年2月20日已经发布的《规模下降波动加大,高流动性低波动性资产占比提升——2022年理财年报点评》

王海波 分析员 SAC 执证编号:S0080517040002 SFC CE Ref:BPC512

万筱越 分析员 SAC 执证编号:S0080522070004

许艳 分析员 SAC 执证编号:S0080511030007 SFC CE Ref:BBP876

法律声明

向上滑动参见完整法律声明及二维码

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/bond/2023-02-20/doc-imyhkmim5232425.shtml,如需转载请自行联系原作者