炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

以史为鉴,在08、14年两轮地产周期中,政策放松后销售、竣工均有明显反弹。地产政策已开启新一轮放松,同时叠加保交楼政策托底,23年地产销售、竣工均有望边际好转。从基本面来看,大家电属于地产后周期品类,地产数据好转有望带动大家电需求改善。从市场表现来看,大家电企业估值仍具有较高性价比,地产数据好转有望带动其估值修复。长期来看,大家电渗透率仍有提升空间,新品类赛道红利仍在。

摘 要

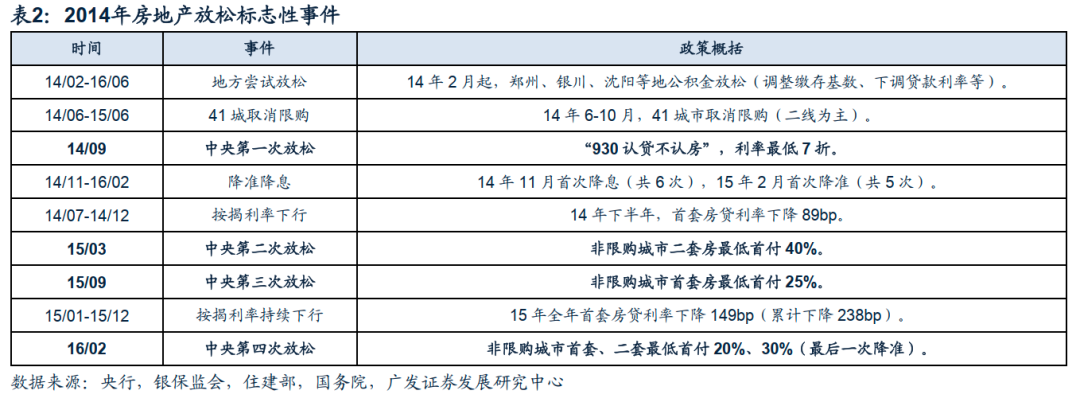

以史为鉴,在08、14年两轮地产周期中,政策放松后销售、竣工均有明显反弹。21世纪以来,国内地产销售共有三次明显的负增长,分别是08年、14年、22年。参考前两次经验,地产销售增速在刺激政策密集推出3-6个月后开始反弹并回正。其中2008年的刺激政策以对冲金融危机压力为主,地产数据滞后约2-3个月好转;2014年政策以“去库存”为主,调整周期更长,基本面反应期约6个月。

地产政策已开启新一轮放松,同时叠加保交楼政策托底,23年地产销售、竣工均有望边际好转。21年初以来,房地产供给侧改革持续推进,对供需两端预期均带来一定影响,叠加疫情干扰,地产销售增速持续下滑。为稳定楼市,2021年9月开始,中央和地方陆续出台了一系列地产放松政策,2022年9月政策力度加大,“第二支箭”、“十六条”、“第三支箭”等政策迅速推出,在供给端放松了融资限制,在需求端部分省市也出台了放松限购、降低首付比例等政策。预计在后续政策的持续刺激下,2023年地产销售有望边际改善。同时,在竣工方面,2017年来新开工和竣工面积累计缺口明显,在保交楼政策催化下,2023年有望逐步迎来集中的竣工与交付。

从基本面来看,大家电属于地产后周期品类,地产数据好转有望带动大家电需求改善。(1)地产对大家电销售具有较强的拉动作用,我们测算厨电相关度约70%,白电约30%。(2)复盘历史,大家电销量与地产竣工有一定的相关性,厨电精装配套率高,与竣工相关性较好且略领先;白电中空调精装配套率相对较高,与竣工的相关性也高于冰洗。(3)22年前三季度大家电内销量承压,若23年地产市场回暖,有望拉动大家电销售逐步改善。

从市场表现来看,大家电企业估值仍具有较高性价比,地产数据好转有望带动其估值修复。目前白电、厨电估值仍处于历史较低位置,性价比优秀。复盘历史,地产数据的触底反弹可推动大家电企业的估值修复。若政策刺激下地产数据回暖,白电、厨电企业估值有望得到修复。

长期来看,大家电渗透率仍有提升空间,新品类赛道红利仍在。(1)相比于发达国家,我国城镇化率仍有提升空间。(2)农村家电保有量仍较低,大家电渗透率有望继续提升。(3)集成灶、洗碗机、蒸烤一体机等新品类仍保持快速发展。集成灶提升油烟吸除效率,近3年销量复合增速达21.6%。洗碗机解决了人工洗碗费时费力等问题,蒸烤一体机兼具“蒸”、“烤”功能,且更节省空间,未来均有望成为厨房标配。

风险提示

原材料价格上涨;汇率大幅波动;行业需求趋弱;地产恢复不及预期。

正 文

一、历史复盘:08、14年地产政策放松后,销售、竣工数据逐步好转

住宅销售面积是分析地产市场基本面的重要指标。住宅项目开发的标准流程一般为:融资、拿地、项目开工、新房销售、竣工交付。在房地产市场上行周期中,各指标传导过程基本为:新房销量增加导致供小于求、房价上涨、房企加快拿地速度、项目新开工以补库存。其中,销售面积作为反映市场热度重要指标,对前期拿地、开工均有重要的领先意义。而竣工面积则反映了实际交付给购房者的住宅体量,对地产后周期行业有重要的领先意义。

21世纪以来,国内住宅销售面积共经历三次明显的负增长,分别为2008年、2014年、2022年。其中2008年、2014年地产销售分别受国际金融危机冲击,以及库存增加影响,出现了阶段性的负增长,后在放松政策刺激下逐步回暖。2022年地产销售进入新一轮萎缩,住宅销售面积自2021年2月起开始回落,至2022年11月已下降21个月。

参考08、14年经验,政策放松后,地产销售增速均在3-6个月后开始反弹。复盘前两轮周期,在经过降息降准、下调首付比例、放松限购等一系列政策刺激后,住宅销售、竣工面积数据均明显反弹。

(一)2008年:以对冲金融危机为目的,地产销售滞后约3个月反弹

具体来看,2008年刺激政策主要方式为降息降准、调整信贷。2008年国际金融危机爆发后,为了稳经济、稳楼市,政府从9月起推出了连续降息降准,降低二套房首付比例和房贷利率、提供二套房购房优惠、降低购房环节税负等一系列放松政策。同时,在供给端也相应推出了拓宽房地产企业融资渠道,降低融资难度等政策。

此轮周期中,地产销售数据在政策密集推出后约3个月开始反弹。本轮住宅销售面积增速自2008年2月起转负,持续10个月。而在2008年9月出台降准、降息、下降首付比例等政策后,11月住宅销售、竣工面积增速触底,12月开始反弹,此后进入平稳上升趋势。

(二)2014年:以去库存为目的,地产销售滞后约6个月反弹

2014年地产放松政策以棚改货币化、调整信贷、放松限购等措施为主。本轮地产销售下滑主要由于限购政策使得住宅库存累积,同时宏观经济增速有所放缓,需求消化速度较慢。因此,本轮放松政策以“去库存”为目的。其中,需求端政策主要为棚改货币化安置、放松限购限贷、降低首付比例、降低购房环节税负等;供给端政策主要为支持合理融资需求,开展REITs试点,扩大公司债发行主体范围等。

此轮周期中,地产销售数据在政策密集出台后约6个月开始反弹。本轮周期中,住宅销售面积自2013年4月起震荡下行,2013年12月起销售面积增速转负,持续16个月至2015年3月。2014年9月发布的“930”新政是本轮放松的代表性政策,在全国范围内下调了首套房贷款利率及最低首付比例。随着降息降准,以及一系列地产政策出台,2015年3月起住宅销售增速有所好转,4月重回正增长,随后保持增长趋势,并在2016年4月到达增速最高点。

二、地产政策已开启新一轮调整,23年地产销售、竣工均有望边际好转

(一)供给侧改革与疫情冲击下,21年来地产销售、竣工承压

政策收紧叠加疫情影响,本轮住宅销售面积已下滑16个月。16年12月中央经济工作会议首次提出“房住不炒”,18年8月住建部首次提出“稳地价、稳房价、稳预期”,房地产市场进入以“稳”为主的阶段。21年以来,房地产供给侧改革持续推进,对供需两端预期均带来一定影响,叠加疫情干扰,地产增速持续下滑。

自2021年7月起,地产销售增速转负,至2022年11月已经历16个月。相比08、14年,本轮周期中销售下行幅度更大,销售面积平均降幅为-23.1%,最大单月降幅为2022年4月的-42.4%。

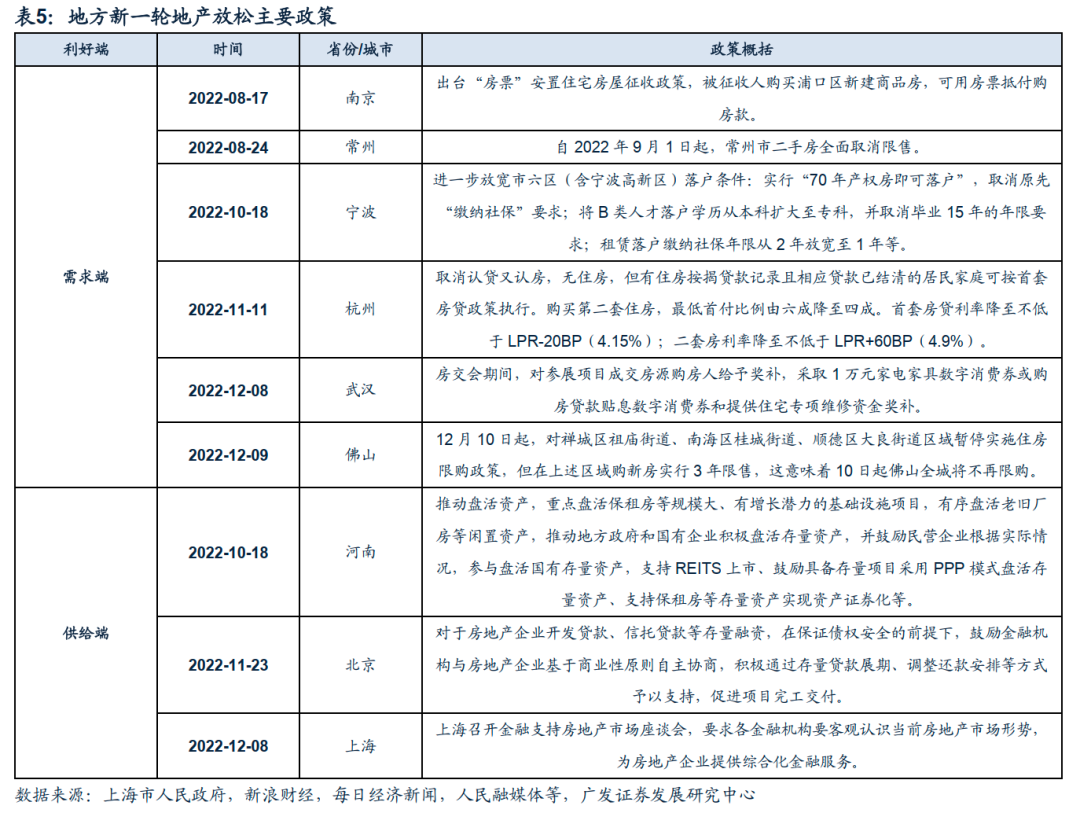

(二)新一轮地产政策调整已开始,2021年9月以来放松政策陆续出台

(1)中央层面:2021年7月,中央政治局会议首提保交楼;9月央行首提“两维护”, “930”新政下调首套个人住房公积金贷款利率0.15个百分点,5年以下和5年以上利率分别调整为2.6%和3.1%。2022年11月,供给端政策快速调整,“三支箭”齐发,多方面向房企提供资金支持,进一步缓解房企经营压力。

(2)地方层面:因城施策模式下,2021年底起各大中小城市纷纷出台地产放松政策,包括调低房贷利率及首付比例、调整预售资金监管、调整公积金、住房补贴等。

对比三轮周期,本轮放松政策的力度较弱,后续或仍有政策陆续推出。相比于08、14年,本轮放松政策更加细化,尚未推出全国性的、统一的信贷调整和限购放松措施。因城施策的调控模式下,各地主要调整了“限购、限贷、限价、限售”等政策,并通过落户、公积金、人才补贴等方式鼓励特定人群需求,总体力度较小,短期难以使市场预期反转。若地产销售继续下行,后续中央和地方或将推出更强力度的刺激政策。

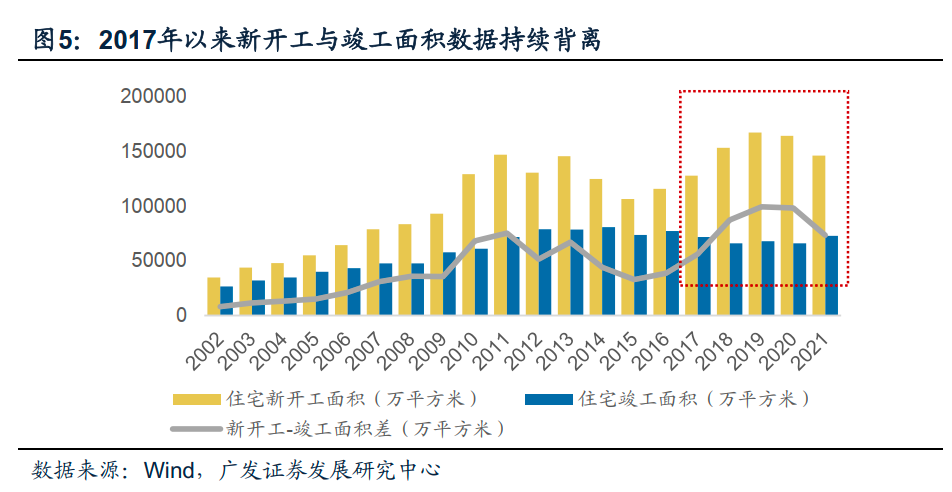

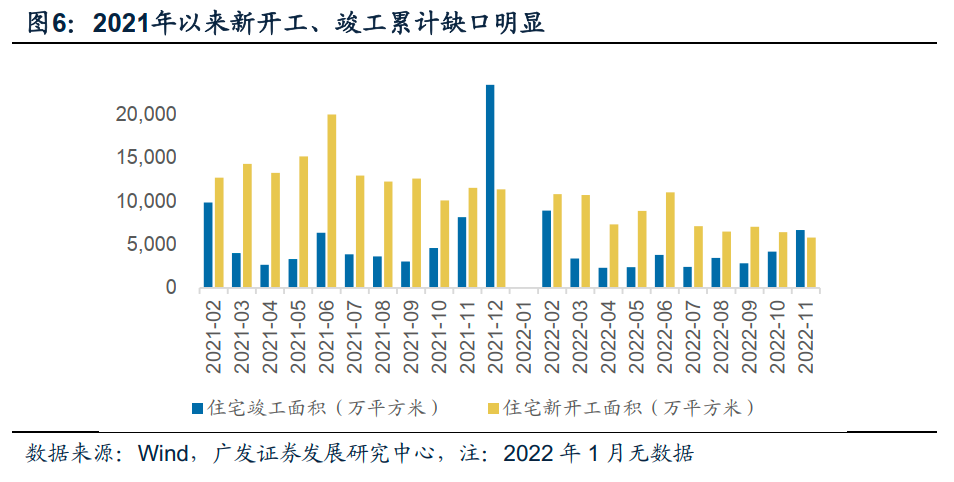

(三)地产新开工、竣工累计缺口明显,23年竣工有望加速

17年以来,新开工与竣工面积数据持续背离。这主要是因为房企在资金周转压力下,转向“抢开工”、“高周转”模式。企业快速开工后即可申请开发贷,同时加快施工直至取得预售证,通过预售获取销售回款来应对资金压力。而在快速获取预售证获取销售回款之后,后续施工直至竣工的工作节奏则相应放缓,从而导致竣工数据持续低于新开工。

新开工、竣工累计缺口明显,预计23年竣工节奏有望加速。随着新开工面积持续高于竣工,两者累计缺口逐渐拉大,仅2021、2022两年间“新开工-竣工”累计值即超过11.5亿平方米。预计在保交楼政策托底之下,后续施工有望加速,竣工压力预计将在23年逐步释放。

交付方面,2022年精装房延期交付占比超三成,2023年一二线城市或将迎来交房高峰。根据奥维云网地产大数据,2022年精装修楼盘计划交付3162个项目,277万套精装房,其中新一线城市、二线城市占比较多,分别有1056/961个项目,精装修套数占比32%/30%。2023年原计划交付3270个项目,284万套精装房。而2022年延期交付项目占比高达30%以上,按此比例推算,预计超过1000个项目将延期至2023年交付,则2023年预期交付项目将超过4000个项目,且主要集中在一、二线城市。

精装修方面,虽然22年开盘项目总体下滑,但精装率仍在提升。奥维数据显示,22年1-11月,全国共开工4623个楼盘(同比下滑45.2%),对应375.5万套住宅(同比下滑50.1%)。精装房方面,奥维数据显示精装楼盘占比在政策推动下仍然稳步提升。21年精装房成交286.1万套,精装楼盘占比为37.1%;22年1-11月成交133.1万套,精装楼盘占比为39.2%(同比+2.1pct)。

三、短期来看,若地产市场回暖,大家电需求有望改善

(一)基本面:大家电属于地产后周期品类,与地产关联度较高

大家电属于地产后周期品类,白电、厨电均具有较强的安装属性,通常是精装房配套安装或在装修阶段购买,与地产市场密切相关。

厨电与地产测算关联度将近70%,白电约30%。以2021年为例,统计局数据显示,全年住宅销售套数共1369万套。基于当年城镇家电保有量测算,将拉动约1127万台油烟机、2601万台空调、1426万台冰箱、1376万台洗衣机的销售。其中空调在新建住宅中的每户配套量仍在逐步提升,因此测算配套量略高于21年整体保有量。结合产业在线内销量数据测算,油烟机、空调、冰箱、洗衣机销售受地产拉动程度分别为68.8%、30.7%、33.4%、30.9%。

厨电与地产关联度较高,主要因为其高精装配套率。奥维云网数据显示,油烟机、燃气灶等传统厨电品类的精装配套率已达95%以上。白电方面,空调精装配套率较高,已达50%以上;而冰箱、洗衣机的精装配套率低于5%。

复盘历史,厨电、空调的销售与地产竣工有一定的相关性。

(1)厨电方面,数据显示,领先3个月的油烟机销售与竣工数据有一定相关性,主要因为厨电精装配套率接近100%,而精装楼盘的厨电一般在竣工交付前入场。

(2)白电方面,数据显示,滞后6个月的空调销售与地产竣工数据有一定的相关性,冰洗销售与竣工相关性不强。

(3)具体来看,空调与地产竣工相关性相对较高,总体滞后竣工0-6个月,主要因为空调精装配套率已达50%以上,精装楼盘的空调在住宅竣工交付前已入场,非精装楼盘的空调在交付后购置。而冰洗与地产竣工相关性相对较弱,主要是因为冰箱、洗衣机的精装配套率很低,不足5%,一般由业主在装修后期购置家电时买入,时间跨度较大。

22年以来,在地产销售、竣工均下滑的压力下,大家电销售整体承压。2022年前三季度,空调、冰箱、洗衣机内销量同比0.5%、-3.9%、-6.5%,油烟机零售量同比-29.2%。若23年地产市场回暖,大家电销售有望跟随地产市场逐步改善。

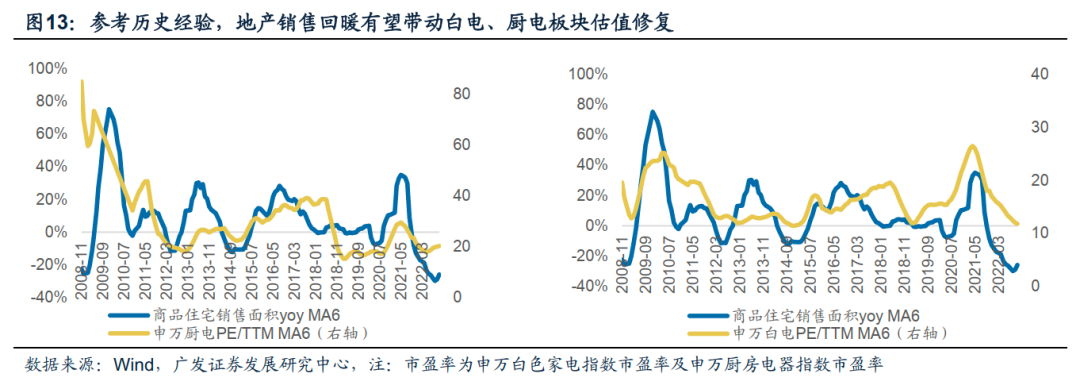

(二)估值:家电估值仍在历史低位,地产数据好转有望带动估值修复

基本面逆风背景下,家电板块估值仍处于历史低位。2021年初以来,消费板块的抱团行情瓦解,直至今日,在需求持续低迷、盈利承压、地产压制的影响下,家电板块估值持续走低。当前家电板块已处于历史低位,整体估值分位数仅为2016年至今的10%,白电仅为3%。

厨电估值分位数统计偏高,主要是老板电器作为厨电板块第一大权重股,在PE-TTM计算方法下,21Q4利润偏低(计提地产坏账导致),导致PE计算偏高。预计老板电器2023年归母净利润约19亿元,目前市值对应23年估值仅约14倍,估值仍有较高性价比。

复盘历史,地产数据的触底反弹可推动大家电企业的估值修复,厨电相关性更强。08年底、15年初、20年中,地产销售增速反弹时,厨电与白电指数估值均跟随修复。其中厨电竞争格局较好,估值与地产数据的相关性更强;白电相关性相对较弱,12年、15年下半年分别受家电下乡红利消退、价格战影响,行业估值未跟随地产数据反弹。

综上,白电、厨电估值仍处于历史较低位,若地产数据好转,有望带动白电、厨电板块估值修复。

四、长期来看,城镇化、保有量提升、新品类成长仍将为大家电贡献持续增长动力

(一)我国城镇化率仍有提升空间,住房销售长期需求仍在

我国城镇化率相较于发达国家仍有提升空间。2021年我国城镇化率达64.7%,同年日韩欧美等发达国家城镇化率平均在81%左右,相比之下,我国城镇化率仍有15%以上的差距,仍有提升空间。

我国大城市群仍在构建过程中,城镇化之后,区域集约发展仍将为住房需求贡献增长动力。参考欧美、日韩等发达国家经验,人口将逐步向城市群、都市圈聚集。而我国大城市群还未完全形成,城镇化只是人口迁移的前期阶段,后期区域集约发展有望取代城镇化,人口迁移及城市群聚集将带来大量房屋置业、置换需求。

(二)农村家庭空调、油烟机保有量低,仍有提升空间

根据国家统计局数据,2021年我国农村居民每百户空调/洗衣机/冰箱(柜)/彩电/油烟机保有量分别为89/96.1/103.5/116.3/36.6台,其中空调与油烟机保有量与城镇(161.7/82.3台)仍有较大差距。随着收入提升与生活方式的改变,农村大家电保有量仍有提升空间。

(三)新品类红利仍在,集成灶、洗碗机、蒸烤一体机等新品类快速发展

(1)吸风口距燃气灶更近,油烟吸净率提升。集成灶采用侧吸或环吸、下排风产生流体负压区的原理,让油烟向下吸走;同时吸风口与燃气灶之间更近的距离,可极大提升油烟吸净率。各传统厨电官方旗舰店和亿田招股书数据显示,分体式油烟机的油烟吸净率最高仅在95%-98%之间,而集成灶油烟吸净率可达到99.96%的极限值。

(2)采用集成化设计,厨房空间利用率更高。集成灶将吸油烟机、燃气灶/电磁炉、消毒柜/电蒸箱/电烤箱等功能融为一体,在单机上实现多种功能的集成,提高了厨房空间利用率。

(3)高效油烟分离技术,结合模块化设计降低清洗维护难度。集成灶的吸风口与燃气灶之间距离更近,油污还处于较大颗粒的时候就被吸入风口,可以更高效地将油烟分离,减少机器内部的油污附着;同时,模块化设计使各功能区之间相互独立,有利于清洗维护,风机及整机寿命更长。

近年来集成灶市场规模快速增长,行业渗透率不断提升。集成灶在20年的发展中经过三代产品的迭代,已基本解决安全性能和吸净率存在的问题,近年来,乘电商东风,产品接受度不断提升,市场规模迅速增长。据奥维云网(AVC)全渠道推总数据显示,集成灶近三年销量年复合增长率为21.6%,销额年均复合增长率为23.5%。渗透率从2015年的2.1%迅速增长到2021年12.4%的水平。目前,集成灶总体渗透率仍然较低,未来发展潜力和空间大。

洗碗机解决了餐后洗碗费时费力且难以清洗干净等痛点。具体来看:(1)大幅降低洗碗劳动量,操作简便,省时省力。根据中怡康数据,接近50%的消费者每天花费10分钟以上的时间洗碗。而洗碗机解决了洗碗费时费力的痛点,用户一键便可完成洗碗工作。(2)清洁除菌能力强,避免二次污染。相比于用抹布手洗,洗碗机能够有效地彻底去除餐具上残油的油腻,还能利用高温环境有效杀死大肠杆菌等常见病毒病菌,除菌率高达99.99%。(3)节约洗碗用水,且耗电量较小。根据丁香生活研究所数据,北京家庭平均每天手动洗碗耗水量约为30升,而洗碗机耗水量在10升左右,用水量节约67%。同时,大部分洗碗机单次使用仅耗1度电,以民用电价格计算,用电成本仅为0.5-0.7元。

美欧洗碗机基本成为标配,国内目前渗透率仍较低。前瞻产业研究院数据显示,欧美国家的洗碗机渗透率已达较高水平,其中美国、德国、法国渗透率最高,2020年分别达到78%、77%、52%,而中国仅为1%,未来有望提升至5%以上。

国内洗碗机早期发展受限于消费水平,近年来保持快速发展,市场规模近100亿元。我国洗碗机市场起步于80年代,然而受居民消费水平限制,价格在1000多元以上的洗碗机难以打开市场。2011-2015年,国内厂家通过合资或技术引进等途径生产洗碗机,同时一些进口品牌也进入国内大型零售商场,市场逐步打开。随着消费水平提升以及适合中国厨房的产品不断推出,国内洗碗机市场迎来快速发展。奥维云网数据显示,2021年国内洗碗机零售额已达99.6亿元,近3年CAGR达到21.2%,近3年销量CAGR达17.9%。

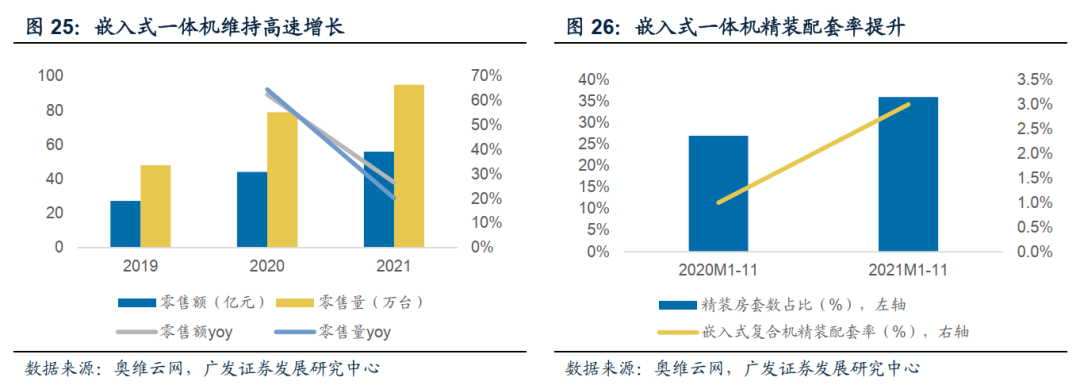

蒸烤一体机兼具“蒸”、“烤”功能,且更节省空间。相比于传统烤箱,蒸烤一体机增加了蒸、嫩烤等多种烹饪功能,更加符合中餐烹饪需求以及当代年轻消费者的健康餐饮需求,且更加节省厨房空间。

蒸烤一体机市场快速发展,精装房配套率提升。以嵌入式蒸烤一体机为例,市场规模保持高速增长。奥维云网数据显示,零售渠道,嵌入式蒸烤一体机近两年销额、销量复合增速分别达到43.5%、40.7%,2021全年销售额达到56亿元,同比增长26.7%;销量达到95万台,同比增长20.3%。精装渠道,嵌入式一体机精装配套率不断提升,2021年1-11月嵌入式一体机配套率达3%,同比提升2pct,仍有较大提升空间。

风险提示

(一)原材料价格大幅上涨

原材料价格上涨将提升制造成本,公司盈利能力会下降,从而影响公司业绩。

(二)汇率大幅波动

汇率的大幅波动会导致公司产生汇兑亏损,影响公司利润。

(三)行业需求趋弱

家电行业整体需求趋弱将影响上市公司收入和利润的增长。

(四)地产销售恢复不及预期

受全国新冠肺炎感染冲击或宏观经济形势影响,地产销售恢复或不及预期,影响行业需求提振。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/stock/stockzmt/2022-12-30/doc-imxykzcu9383239.shtml,如需转载请自行联系原作者