近期,医疗板块重新成为市场关注的焦点。伴随着当前国内防控政策向好的趋势,医疗板块乘势而上,卷土重来。

在经历了近十年最大幅度的一次调整之后,当前时点医疗板块的配置价值如何?

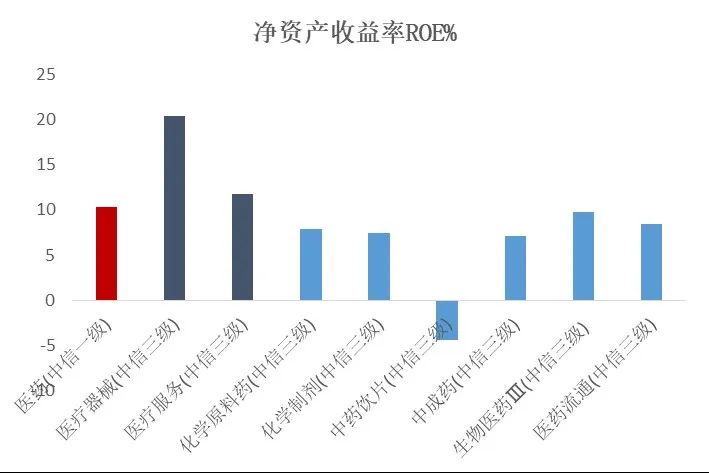

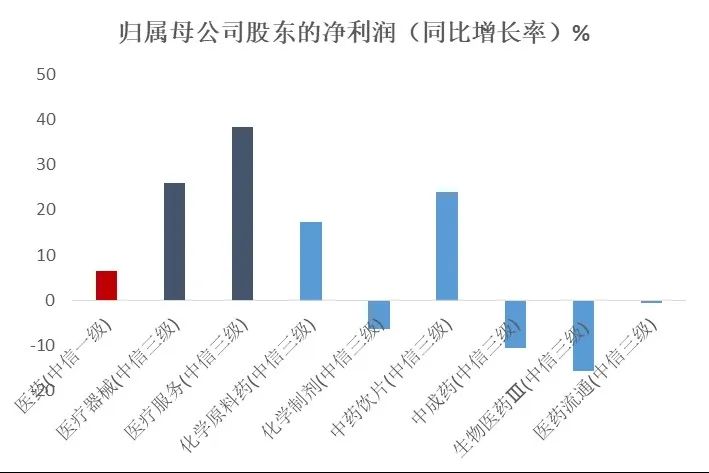

从三季报来看,医疗板块企业经营情况已逐步恢复,其中医疗器械和医疗服务板块的财务数据表现更为亮眼。

医药行业三季报财务数据

数据来源:Wind,截至2022.9.30。

数据来源:Wind,截至2022.9.30。中证全指医疗保健设备与服务指数(H30178)聚焦于医疗保健和医疗服务这两大优质的细分赛道,该指数发布于2013年7月15日,成立以来市场表现好于沪深300和主要医药指数。

数据来源:Wind,截至2022.12.14,指数历史业绩不预示基金未来表现。

数据来源:Wind,截至2022.12.14,指数历史业绩不预示基金未来表现。进入12月以来,多项防控措施在逐步优化,“新十条”不仅高效统筹了当前公共卫生防控,还有利于社会经济发展。因此,我们对医疗保健指数的后市走向保持乐观,具体可通过以下三个方面论证。

1. 需求增势不改

●

长期来看,国内医疗需求增势不改,医疗板块的市场情绪有望持续回温。

迈向后疫情时代,医疗资源的准备和建设有望成为新的投资主线。根据卫健委公开信息,由于当前我国ICU床位的缺口大,故加强医疗机构重症资源的扩容和改造是当下医疗工作的重点,相关医疗设备的需求在此基础上有较大的增长空间。除此之外,由于前期受疫情影响的择期手术、创新术式推广等,有望在疫情得到控制后逐步修复,医疗器械的需求量预计将会持续增长。

与此同时,随着当前社会老龄化程度进一步加深,医疗服务的需求也将将会持续上升。根据我国医院门诊量数据来看,近年来医院的门诊就诊人次逐年上涨,疫情前已从2016年的79.32亿人次增长至2019年的87.20亿人次(数据来源:Wind,湘财证券)。虽然2020年和2022年的门诊量和住院人次受疫情防控的影响出现了大幅下滑,但随着近期防控政策的持续优化,预计医疗服务的诊疗需求也将迎来较快的恢复。

●

2. 利好政策频出

今年以来,利好医疗器械与服务的政策频出。

医疗器械方面,目前高值耗材多数产品集采逐步落地,包括骨科脊柱国采、电生理集采、生化集采等,且近期全国冠脉支架带量采购续约落地,标志着行业利空逐步出清,耗材集采趋于理性、科学。集采将带来行业集中度提升,细分领域国产高值耗材龙头企业具备研发能力、规模化生产能力,产品临床认可度高,且组合丰富,在集采后有实力给经销商更多利润空间。在全球加强公共卫生建设的大背景下,国内医疗器械行业顺应医疗新基建的大趋势,国产化率有望快速提升,国际化进程有望持续加速,医疗器械的曙光愈发明朗。

医疗服务方面,长期指导性文件《健康中国2030》提出了优化多元办医格局的规划,这有利于社会资本进入医疗服务行业。除此之外,2021年《深化医疗服务价格改革试点方案》出台之后,各地陆续发布了医疗服务价格调整目录,来了政策边际改善的利好信号;2022年5月《深化医药卫生体制改革2022年重点工作任务》引发,再次明确了政策支持社会办医持续健康规范发展。整体来看,政策支持民营医疗服务,且全国各地防控政策的优化有利于医疗服务板块相关公司的业务恢复,更有望提振医疗消费,刺激院内门诊量加速恢复,因此,我们预计兼具防疫和疫后复苏属性的医疗服务领域有望迎来改善的机会。

3. 估值回归合理区域

●

数据来源:Wind,截至2022.12.14。

数据来源:Wind,截至2022.12.14。截至2022年12月14日,医疗保健指数(H30178)的市盈率为22.56,处于历史3.14%分位点。当前较低的估值下或已积蓄向上的动能,板块布局性价比凸显,估值修复行情或可期。

综合来看,医疗板块既有相对刚性稳定的需求,又有政策利好的推动,量价齐升是医疗板块的长期趋势。与此同时,医疗板块三季报财务数据向好,估值也已经消化至相对合理水平,医疗器械与服务情绪回温明显,持续看好回升机会。

大成中证全指医疗保健设备与服务ETF(516610)紧密跟踪中证全指医疗保健设备与服务指数(H30178)的走势,一键布局医疗器械与服务。

风险提示:基金有风险,投资需谨慎。以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/fund/jjzl/2022-12-24/doc-imxxuuhv1367482.shtml,如需转载请自行联系原作者