12.26-12.30

1

债市焦点

1

中国人民银行货币政策委员会召开2022年第四季度例会,要加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,保持流动性合理充裕,保持信贷总量有效增长。

2

四季度央行调查问卷显示,居民储蓄意愿再次攀升,倾向于“更多消费”的居民占22.8%,与上季基本持平;倾向于“更多储蓄”的居民占61.8%,比上季增加3.7个百分点;倾向于“更多投资”的居民占15.5%,比上季减少3.7个百分点。

3

美国第三季度核心PCE物价指数终值环比升4.7%,预期升4.6%,修正值升4.6%,初值升4.5%;核心PCE物价指数同比升4.9%,修正值和初值均升4.9%。

2

债市走势回顾

12月末公布的官方制造业PMI较前月下滑1个百分点至47%,官方非制造业PMI则较前月下滑5个百分点至41.6%;企业与居民受到疫情感染高峰的影响仍然较大。12月内先后召开了政治局会议及中央经济工作会议,定调2023年经济政策的发力方向。进入2023年1月份后,一方面疫情仍将对经济活动产生一定影响,但另一方面,前期已经确定的稳增长政策预计将开始加码发力,地方专项债提前批预计将于1月开始发行。经济数据在当前的探底阶段后,可能将于未来一段时间逐步转入复苏过程。12月全月,国开收益率曲线震荡下行,中债国开1Y、3Y、5Y、10Y收益率分别下行8BP、12BP、5BP、2BP。

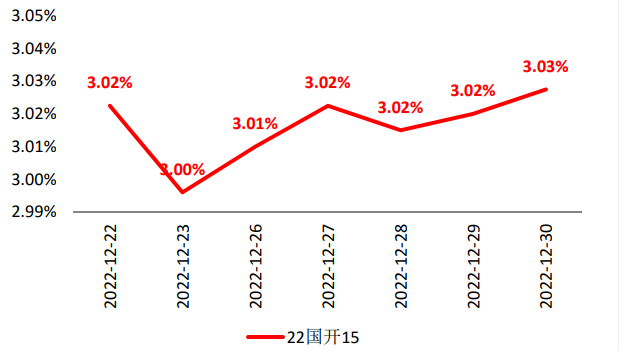

✦

图:国开债10Y活跃券收益率

单位:% 数据来源:wind,截至2022.12.30

单位:% 数据来源:wind,截至2022.12.303

债市策略

基本面方面

12月内,国内大部分地区受到疫情感染第一波高峰的影响,企业生产及居民出行活动均收到一定抑制。从数据上看,12月末公布的官方制造业PMI较前月下滑1个百分点至47%,官方非制造业PMI则较前月下滑5个百分点至41.6%,均创年内新低。从国内各城市的地铁出行等高频数据来看,至12月末已经有部分城市地铁客运量出现触底回升的迹象,后续继续跟踪观察疫情峰值度过的情况以及高频数据修复的进度。

政策方面

12月内先后召开了中央政治局会议及中央经济工作会议,定调2023年经济政策的发力方向;要求继续实施积极的财政政策和稳健的货币政策,积极的财政政策要加力提效,稳健的货币政策要精准有力。进入2023年1月后,前期既定的新年度政策即将开始发力,地方专项债提前批将于近期开启发行,叠加商业银行年初信贷冲量,预计从1月份新增社融数据中将可初步显出政策发力的效果。

流动性方面

随着年末时点跨过,资金面在1月上旬大概率将呈现较为宽松的状态。不过,1月中旬开始需密切关注央行近期维稳资金面的力度是否出现边际变化,同时需要关注提前批地方债发行对流动性的占用情况。总之,本月中旬将是观察流动性宽松状态是否回归中性的一个时间窗口。

4

后市展望

●利率债方面

目前虽然PMI等经济数据继续下探,但由于后续的政策发力及疫后复苏预期存在,因此收益率进一步下行的动力不足。在1月中旬之前,流动性有望维持相对宽松的状态,但在此之后需密切关注流动性是否将逐步回归中性状态。策略方面,经过前期的收益率上行过程,短线内债市有望企稳,目前可暂时采取相对中性的久期水平;不过从1月中下旬开始需防范收益率重启上行的风险。

●信用债方面

12月份以来理财端负反馈引収的收益率和信用利差持续大幅上行,致使信用债性价比有一定回归。但考虑到短期内负债端的收缩难以结束,信用债融资或仍将偏弱,对于有短期偿债压力的主体,需警惕外部融资不畅而导致的信用风险。短期内建议信用债配置保持低仓位和高流动性,中期来看,随着年后资金的改善,本轮超调的信用利差或存在收敛可能。建议密切关注监管动作和风向,在信号出现时,本轮跌幅较深的二永债、中等级城投等仍具有较高的博弈价值。

具体择券方面,城投债仍建议聚焦区域定位重要性高、有息负债结构合理稳定、偿债压力不大的主体,持续观察各区域土地出让的边际变化。产业债方面,建议自上而下判断行业生命周期位置和景气程度,重视区域风险,选取周期受益者或能够穿越周期的主体。

●可转债方面

12月PMI砸坑,股市预期稳增长。疫情达峰进程中,中微观数据有望慢慢修复,12月极差的PMI也会带来稳增长政策预期,消费、地产仍是稳增长核心抓手。但也需要看到当前市场缺乏强定价能力的新增筹码,预计仍是轮动多、主线少的格局。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-01-05/doc-imxzcvpf5758635.shtml,如需转载请自行联系原作者