回顾2022年,中国经济活动受疫情影响出现了过山车般的变化,我们预判到了中美周期的错配、疫情的开放、出口的下滑、房地产的托底等主要经济变化,但2022年最大的黑天鹅事件--俄乌战争的爆发及由此带来的能源问题,是大多机构没有预料到的,疫情与战争是2022年中国经济的关键词。

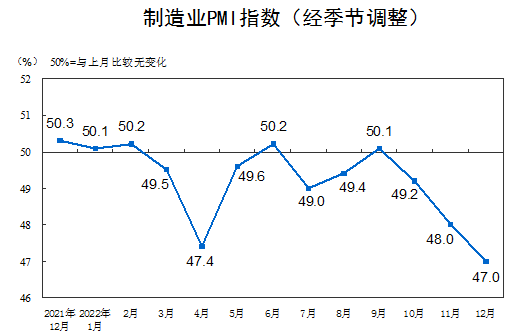

2022年12月,PMI以三连降的方式收尾,三项PMI主要数据均连续三月位于荣枯线以下,均为2020年3月以来最低。从分项上看,受疫情影响,供给端与服务业所受到的冲击是最大的。随着疫情政策放开,各地感染人数大幅上升,短期劳动力供应不足、生产情况恶化。

PMI降至年内最低,供给与服务项受影响最大

2022年12月,制造业PMI录得47%,连续3个月位于荣枯线以下,较上月下降1个百分点。非制造业商务活动指数录得41.6%,较上月大幅下降5.1个百分点。综合PMI产出指数录得42.5%,较上月大幅下降4.5个百分点。三项PMI数据均连续三月位于荣枯线以下,均为2020年3月以来最低。

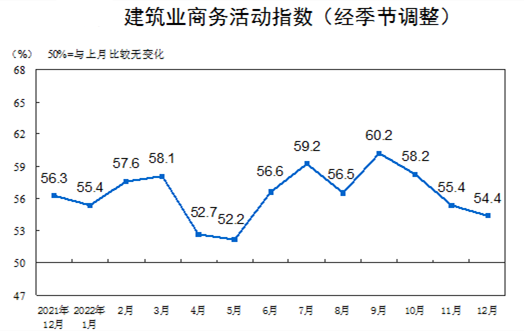

受年底房地产政策回暖影响,建筑业PMI录得54.4%,仍位于高景气度水平,其中建筑业的新订单指数录得48.8%,较上月回升1.9个百分点,表明建筑业的需求有所回升,而且其细分行业中,土木工程建筑业商务活动指数录得57.1%,也保持较高的景气水平。

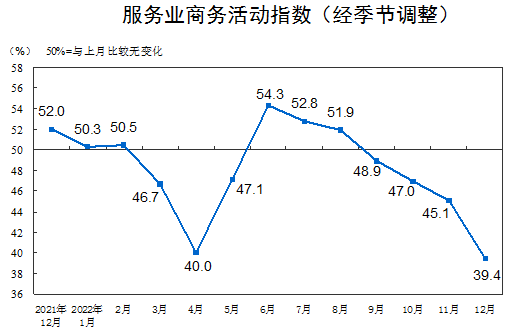

受疫情影响,12月服务业商业活动指数录得39.4%,为2020年3月以来的最低水平,较上月大幅下跌5.7个百分点。分行业情况看,零售、道路运输、住宿、餐饮、居民服务等行业商务活动指数均低于35%,但是随着疫情防控政策的放开,航空运输业商务活动指数有所上升,升至60%以上高景气水平。

展望2023年,蒙格斯认为12月的PMI已经探底,未来一年会持续修复。受疫情影响,12月的经济发展不及预期,但随着疫情高峰逐渐度过,结合各省人口流动以及交通拥挤程度的数据,城市的烟火气将逐步恢复至疫情前水平。叠加一月的元旦与春节的节日因素,蒙格斯预计经济修复或将于2023年一月开始,一切会更好。

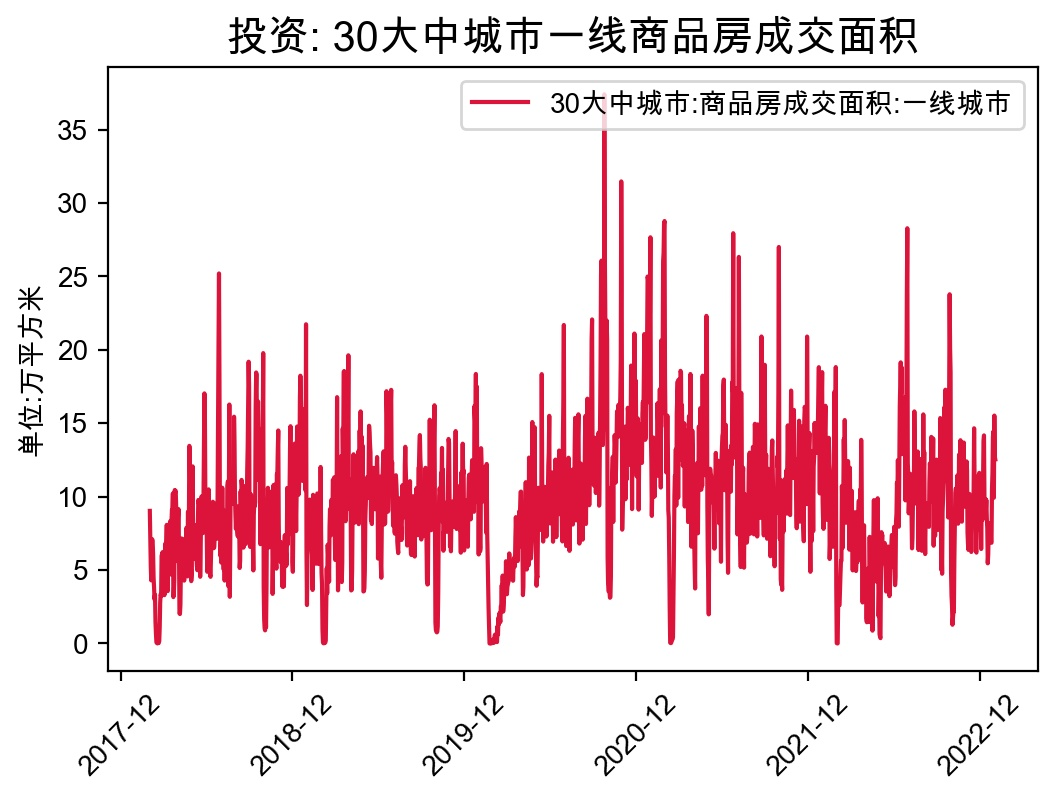

地产投资跌幅延续,基建增速或将回落

据中指研究院数据显示,2022年12月,50家代表企业12月拿地总额较11月有所回升,环比增加92.1%,但同比下降63.7%;同时,拿地区域仍主要集中 在一、二线城市,其中一线城市的投资强度陡增。从楼市的销售情况上看,地产救市“三支箭”出台已有一段时间,但全国商品房销售数据仍延续下跌态势,其中1-11月,商品房销售面积、销售额累计同比分别下降23.3%与26.6%,降幅较1-10月分别扩大1、0.5个百分点。1-11月房地产投资累计同比增速为-9.8%,降幅较上月扩大1个百分点。销售端的持续低迷情况势必会影响开发商的投资信心,预计12月地产投资跌势或将延续。

物流承压下,基建投资增速或将小幅回落。12月,疫情高峰带来的感染人数高增致使物流与开工情况承压,开工率情况降至五年来最低,实物施工情况下跌,叠加上年同期低基数消退,基建投资增速或将小幅回落。

展望2023年,政府或将依靠消费、基础设施投资来支持经济增长。结合中央经济工作会议中的“通过政府投资和政策激励有效带动全社会投资,加快实施“十四五”重大工程,加强区域间基础设施联通”以及目前披露的各省2023年一季度地方债发行量同比大幅增长的数据来看,政策端对基础设施建设的支持力度不减,预计2023年,政府仍将依靠基础设施投资来支持经济增长。

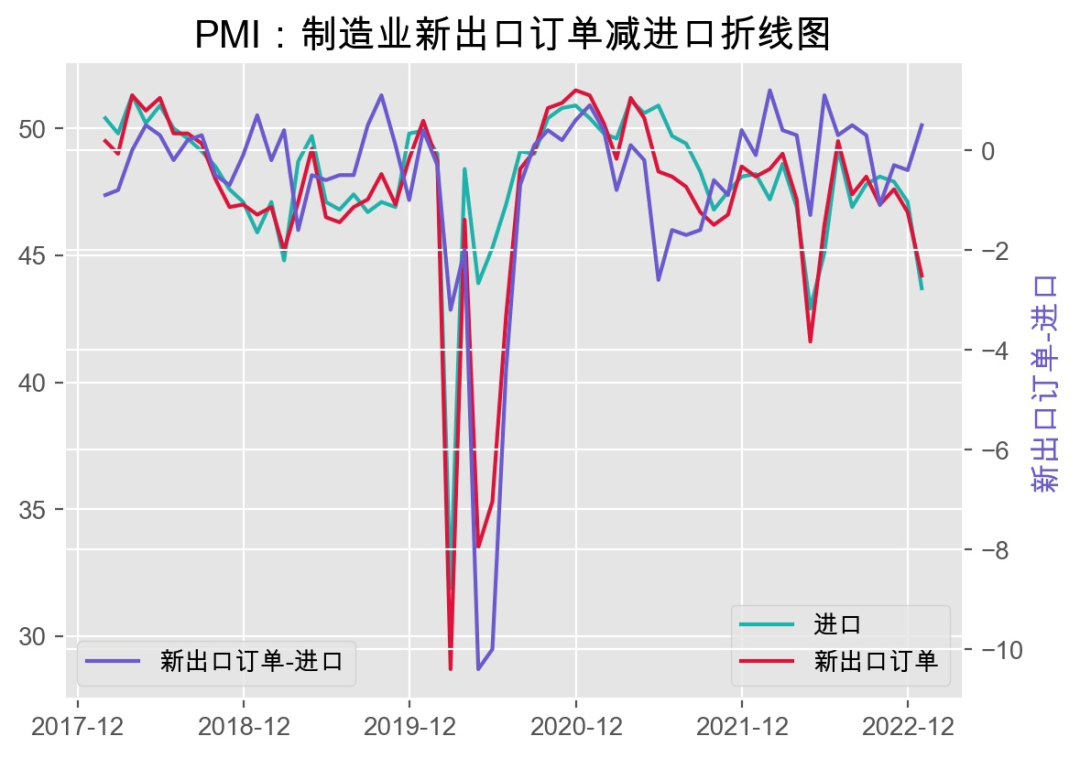

内外需疲软下,进口、出口同比跌幅将扩大

2021年下半年高基数效应叠加全球需求减弱的大背景下,2022年12月单月的出口同比跌幅将进一步扩大,同时疫情高峰导致的物流配送人手减少叠加内需疲软的情况下,进口的单月同比跌幅预计也将进一步扩大。

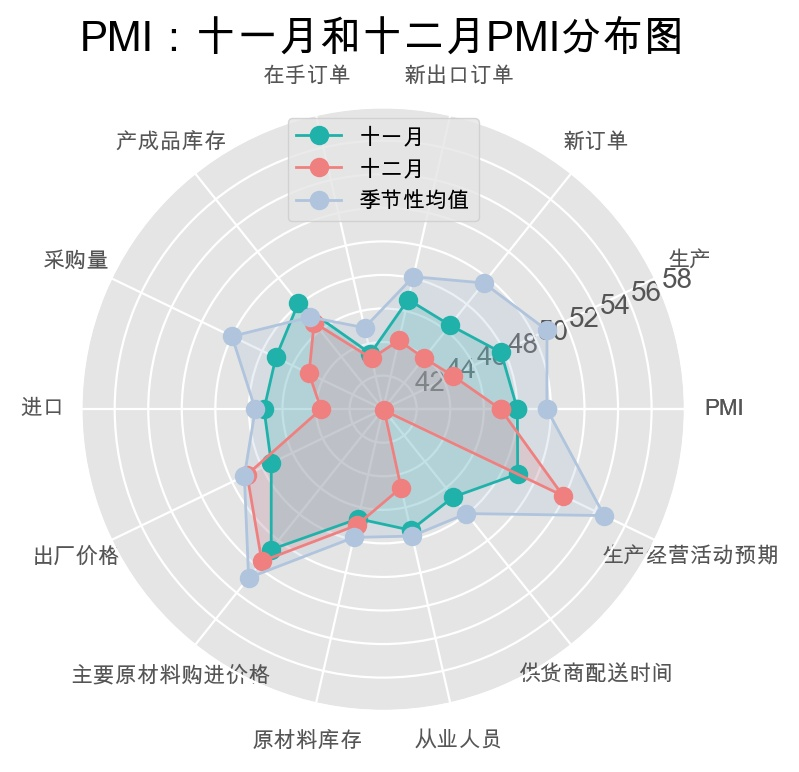

12月制造业与非制造业采购经理指数中的新出口新订单分别录得44.2%、44.5%,较上月环比下降2.5、1.6个百分点,由此项数据可以看出,12月的出口数据不容乐观。而12月制造业采购经理指数中的进口指数录得43.7%,环比上月下降3.4个百分点,进口数据或将进一步疲软。

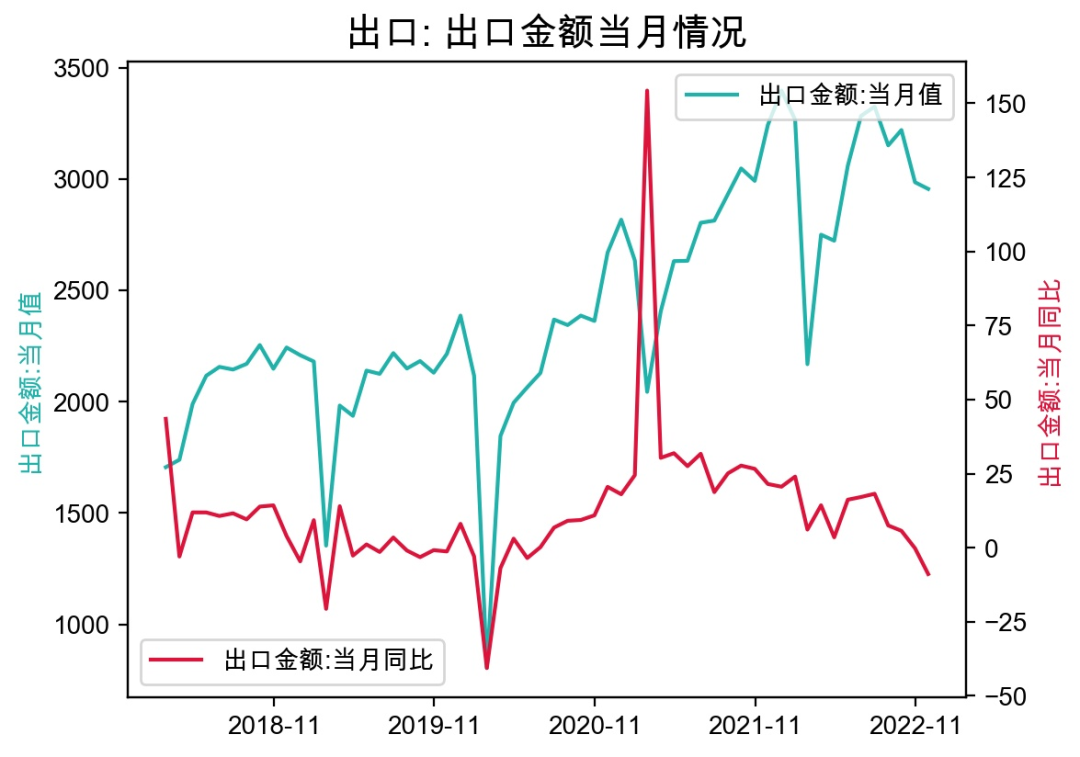

出口增速有所下降,但全年出口量仍保持高位运行。2022年1-11月,录得中国对亚洲、欧洲、非洲国家出口同比增速为9.8%、8.9%、11.5%,虽然累积同比增速有所放缓,但全年的出口情况仍保持高位运行,由下面的图可知,1-11月出口到各大洲的累计金额已经远超2021年以前,预计2022年全年出口金额将创历史新高。

展望2023年,外部环境日益严峻情况下,中国出口下行压力将进一步增大。中国经济最大的宏观影响因素将从内转向外,由加息潮引发的全球经济衰退的风险将越来越大,外需下行的速度将会是最主要的不确定性来源,需要经济本身的韧性加扩大内需来对冲。

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/trust/roll/2023-01-11/doc-imxzvkch2202905.shtml,如需转载请自行联系原作者