在货币政策环境宽松的日子里,信贷市场上一个被广泛追踪的数据不幸成为了一个笑柄。息税折旧摊销前利润(EBITDA)与公司的现金流类似,因此也与公司偿还债务的能力有关。不过,这项指标被嘲笑为一种营销噱头。当银行家和私募股权公司要求投资者购买他们为收购和其他交易提供资金的一部分贷款时,他们会在盈利预测上加上所谓的“附加收益”。但在一些人看来,这是毫无道理的。

资产管理公司Sixth Street Partners的联合创始人Alan Waxman对此给出了十分直率的评价。他曾警告称,这种“虚假的EBITDA”有可能会加剧下一次经济衰退。如今,在利率不断上升、通胀持续高企、经济可能出现衰退的警告四起的情况下,标普全球评级的研究表明,事实证明企业的盈利预期与现实相距有多远。

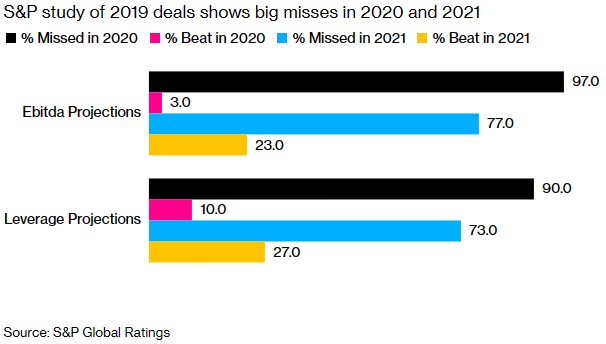

标普全球评级的研究显示,在2019年宣布并购的投机级公司中,有97%的公司在第一年盈利时未能达到预期;对于2018年的交易,这一比例为96%;2017年则为93%。研究还显示,即使在疫情后经济受到大量财政和货币政策刺激之后,2019年以来约77%的并购交易仍未达到预期收益。

更令人担忧的是,多年来乐观的盈利预期掩盖了评级最低的这些公司的资产负债表上的杠杆率。Covenant Review当时的数据显示,在2019年,附加贷款占用于营销收购贷款的经调整EBITDA总数据的约28%,这一比例高于2017年的17%。

标普的分析师表示,最新数据强化了他们的观点,即这些EBITDA数字“不是未来EBITDA的现实指标,企业一直高估其债务偿还能力。”他们表示:“综合来看,这些影响明显低估了未来实际的杠杆率和信贷风险。”

炒股开户享福利,入金抽188元红包,100%中奖!

海量资讯、精准解读,尽在新浪财经APP

本文转自 新浪新闻,原文链接:https://finance.sina.com.cn/stock/hkstock/ggscyd/2023-02-20/doc-imyhicpz5246420.shtml,如需转载请自行联系原作者