初级会计考试考《初级会计实务》和《经济法基础》,狐狐将带领大家一起备考,《初级会计实务》见主页往期文章!

这里会每天更新 整理好的高频考点! 请为狐狐的勤劳点赞,并且赶紧收藏,抽时间学习!

第五章 企业所得税、个人所得税法律制度 高频考点和精选真题

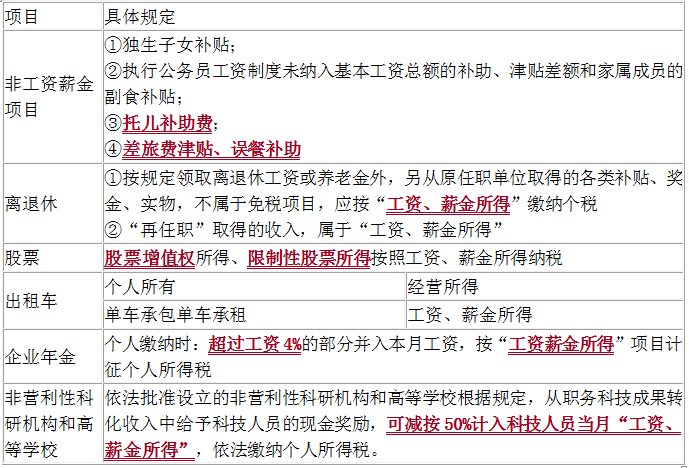

知识点:工资、薪金所得

考点频率:★★★★★

难度:中

题型:选择、判断、不定项

【例题·单选题】

根据个人所得税法律制度的规定,下列项目中,不构成个人所得税工资、薪金所得的项目是( )。

A.加班费

B.特殊工种补助

C.独生子女补贴

D.奖金

『正确答案』C

『答案解析』独生子女补贴不属于工资、薪金所得,不计算征收个人所得税。

知识点:劳务报酬所得、稿酬所得

考点频率:★★★★★

难度:中

题型:选择、判断、不定项

一、劳务报酬所得

【易错易混辨析】劳务报酬所得与其他应税所得

二、稿酬所得

知识点:特许权使用费所得

考点频率:★★★

难度:中

题型:选择、判断、不定项

知识点:综合所得应纳税额计算

考点频率:★★★★

难度:难

题型:不定项

一、计税方法

“居民个人”的综合所得,按“年”计征所得税。

二、税率

执行3%~45%七级超额累进税率。

综合所得适用

三、计税依据

应纳税所得额=年收入-费用扣除-专项扣除-专项附加扣除-其他扣除

应纳税额=应纳税所得额×税率-速算扣除数

(一)年收入

(1)工资、薪金所得。

为居民个人的“年收入额”。

(2)劳务报酬所得、特许权使用费所得。

收入额=收入×(1-20%)

(3)稿酬所得。

收入额=收入×(1-20%)×70%

应纳税所得额=年收入-费用扣除-专项扣除-专项附加扣除-其他扣除

应纳税额=应纳税所得额×税率-速算扣除系数

(二)费用扣除

每人每年扣除限额为“60000元”。

应纳税所得额=年收入-费用扣除-专项扣除-专项附加扣除-其他扣除应纳税额=应纳税所得额×税率-速算扣除数

(三)专项扣除

个人缴纳的“三险一金”应当在计算应纳税所得额时扣除。

应纳税所得额=年收入-费用扣除-专项扣除-专项附加扣除-其他扣除

应纳税额=应纳税所得额×税率-速算扣除数

(四)专项附加扣除

教育住房大病赡养

1.子女教育

2.继续教育

3. 大病医疗扣除

4.住房贷款利息扣除

5.住房租金扣除

6.赡养老人扣除

(四)其他扣除

(1)个人缴付符合国家规定的企业年金、职业年金。

(2)个人购买符合国家规定的“商业健康保险”、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目。

个人购买商业健康保险支出:

扣除限额为2400元/年(200元/月)。

【不定项选择题综合训练·个人所 得税】

中国公民张某担任国内某会计师事务所项目经理。2019年全年工资收入和其他情况如下:

(1)月工资明细表(部分数据,全年相同)。

(2)出版一本财经类书籍,获得收入20000元;为某上市公司提供咨询劳务,取得收入50000元。

(3)张某的父母均年过60岁;张某在居住城市有住房两套,使用公积金首套房贷款20万元,商业二套房贷款80万元,均在贷款偿还期内;张某2019年通过高级会计专业技术资格考试并获得证书;张某与妻子育有两个子女,均在本地上初中。

已知:专项附加扣除均由张某一方纳税时扣除。

要求:根据上述资枓,不考虑其他因素,分析回答下列问题。

【第一问】张某当月取得的下列收入中,应征个人所得税的是( )。

A.岗位工资8000元

B.误餐补助20元

C.工龄补贴200元

D.基本工资1780元

『正确答案』ACD

『答案解析』误餐补助不属于工资薪金所得性质,不征收个人所得税。

【第二问】张某当年缴付的下列费用中,准予作为专项扣除,从应纳税所得额中减除的是( )。

A.基本医疗保险费163元

B.基本养老保险费640元

C.失业保险费16元

D.住房公积金960元

『正确答案』ABCD

【第三问】计算张某全年专项附加扣除总额的列式中,正确的是( )。

A.12000×2+3600+12000+24000=63600(元)

B.12000+3600+12000+24000=51600(元)

C.12000+3600+12000+24000×2=75600(元)

D.12000×2+12000×2+24000=72000(元)

『正确答案』A

『答案解析』纳税人子女接受学前教育和学历教育的相关支出,按照“每个”子女每年12000元扣除;继续教育支出,在取得证书的年度,按照每年3600元扣除;首套住房贷款利息支出,在偿还贷款期间,可以按照每年12000元扣除,第二套房贷款利息支出不得扣除;纳税人为独生子女的按照每年24000元扣除。

【第四问】张某当年取得稿酬所得与劳务报酬所得的收入额算式中,正确的是( )。

A.劳务报酬所得:50000×(1-20%)=40000(元)

B.劳务报酬所得:50000元

C.稿酬所得:20000×(1-20%)=16000(元)

D.稿酬所得:20000×(1-20%)×70% =11200(元)

『正确答案』AD

『答案解析』劳务报酬、稿酬、特许权使用费所得以收入减除20%的费用后的余额为收入额;稿酬所得收入额减按70%计算。

【附加综合计算】张某当年综合所得应缴纳个人所得税。

(一)收入

工资、薪金收入额:9980×12=119760(元)

稿酬所得、劳务报酬所得:11200+40000=51200(元)

(二)扣除

(1)费用扣除:60000元

(2)专项扣除:1779×12=21348(元)

(3)专项附加扣除:63600元

共计:144948元

(三)应纳税所得额

应纳税所得额=119760+51200-144948=26012(元)

(四)通过税率表找税率

适用税率3%,速算扣除数为0。

(五)计算当年应缴纳个人所得税

应纳税额=26012×3%=780.36(元)

知识点:个人所得税税收优惠政策

考点频率:★★★★★

难度:中

题型:选择、判断、不定项

【例题·单选题】

根据个人所得税法律制度的有关规定,下列各项中,不属于个人所得税免税项目的是( )。

A.个人提取由单位和个人共同缴付的住房公积金

B.彩票中奖所得

C.保险赔款

D.福利费、抚恤金、救济金

『正确答案』B

『答案解析』个人购买福利彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税,超过1万元的,全额征收个人所得税, 彩票中奖所得本身不属于免税项目。

【例题·多选题】

根据个人所得税法律制度的规定,下列所得中,免予缴纳个人所得税的有( )。

A.著名作家莫言获得的诺贝尔文学奖奖金

B.赵某购买发票中奖1000元

C.钱某取得的军人转业费

D.孙某退休后按月领取的养老金

『正确答案』ACD

『答案解析』本题考核个人所得税的减免。选项A,属于外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金免交个税。选项B,单张有奖发票中奖800元以下是免税的。选项C,军人的转业费、复员费免交个人所得税。选项D,个人领取原提存的基本养老金是免征个税的。

【不定项选择题综合训练·企业所得税】

(2017年改)甲企业为居民企业,主要从事不锈钢用品的生产和销售业务,2018年度有关经济业务如下:

(1)产品销售收入800万元,销售边角料收入40万元,国债利息收入5万元。

(2)以产品抵偿债务,该批产品不含增值税售价60万元。

(3)实发合理工资、薪金总额100万元,发生职工教育经费支出1.5万元,职工福利费支出15万元,拨缴工会经费2万元。

(4)支付人民法院诉讼费3万元,税收滞纳金4万元,合同违约金5万元,银行罚息6万元。

(5)因管理不善一批材料被盗,原材料成本10万元,增值税进项税额1.7万元,取得保险公司赔款6万元,原材料损失已经税务机关核准。

【提示】该题为2017年真题,在当年政策下增值税为1.7万元,按照现行政策为1.6万元。

已知:职工福利费支出、职工教育经费支出、拨缴的工会经费分别不超过工资、薪金总额的14%、8%和2%的部分,准予扣除。

要求:根据上述资枓,不考虑其他因素,分析回答下列问题。

【第一问】甲企业下列收益中,在计算2018年度企业所得税应纳税所得额时,应计入收入总额的是( )。

A.国债利息收入5万元

B.产品销售收入800万元

C.销售边角料收入40万元

D.以产品抵偿债务60万元

『正确答案』ABCD

『答案解析』以上表述内容都属于收入总额。

【第二问】甲企业下列支出中,在计算2018年度企业所得税应纳税所得时,准予全部扣除的是( )。

A.工资、薪金总额100万元

B.职工教育经费1.5万元

C.职工福利费15万元

D.工会经费1万元

『正确答案』ABD

『答案解析』职工福利费不得全部扣除,职工福利费的扣除限额是14万。

【第三问】甲企业下列支出中,在计算2018年度企业所得税应纳税所得额时,不得扣除的是( )。

A.税收滞纳金4万元

B.银行逾期罚息6万元

C.合同违约金5万元

D.支付人民法院诉讼费3万元

『正确答案』A

『答案解析』滞纳金在计算企业所得税应纳税所得额时是不能扣除的。

【第四问】甲企业在计算2018年度企业所得税应纳税所得额时,准予扣除原材料损失金额的下列算式中,正确的是( )。

A.10-1.7-6=2.3(万元)

B.10-6=4(万元)

C.10+1.7=11.7(万元)

D.10+1.7-6=5.7(万元)

『正确答案』D

『答案解析』准予扣除原材料损失金额=原材料成本+进项税-赔偿=10+1.7-6=5.7(万元)

【提示】该题为2017年真题,在当年政策下增值税为1.7万元,按照现行政策为1.6万元。准予扣除的原材料损失金额为10+1.6-6=5.6(万元)

【不定项选择题综合训练·企业所得税】

(2016年改)甲公司为居民企业,2018年度有关财务收支情况如下:

(1)取得产品销售收入4000万元,国债利息收入30万元,银行存款利息收入10万元,没收逾期未退包装物押金收入1万元。

(2)支付职工困难补助6万元,职工防暑降温费5万元,职工食堂经费补贴80万元,职工食堂人员工资30万元。

(3)新技术研究开发费用60万元,已计入管理费用。

(4)支付税收滞纳金4万元,直接向灾区群众捐款10万元,赞助支出12万元。

(5)当年向投资者分配利润200万元。

要求:根据上述资枓,不考虑其他因素,分析回答下列问题。

【第一问】甲公司下列收入中,在计算2018年度企业所得税应纳税额时,应计入收入总额的是( )。

A.逾期未退包装物押金收入1万元

B.产品销售收入4000万元

C.国债利息收入30万元

D.银行存款利息收入10万元

『正确答案』ABCD

『答案解析』以上选项内容都计入收入总额

【第二问】甲公司下列支出中,属于职工福利费的是( )。

A.职工食堂经费补贴80万元

B.职工困难补助6万元

C.职工食堂人员工资30万元

D.职工防暑降温费5万元

『正确答案』ABCD

『答案解析』以上选项内容都属于职工福利费

【第三问】甲公司在计算2018年企业所得税应纳税所得额时,研究开发费用在按规定据实扣除的基础上,准予加计扣除金额的下列计算列式中,正确的( )。

A.60×(1+10%)=120(万元)

B.60×100%=60(万元)

C.60×75%=45(万元)

D.60×(1+175%)=105(万元)

『正确答案』C

『答案解析』新技术研究开发费用加计扣除75%,新技术研究开发费用60万元,已计入管理费用。因此选C。

【第四问】甲公司下列支出中,在计算2018年度企业所得税应纳税额时,不得扣除的是( )。

A.向投资者分配利润200万元

B.赞助支出12万元

C.税收滞纳金4万元

D.直接向灾区群众捐款10万元

『正确答案』ABCD

『答案解析』以上内容都是不得扣除项目。

未完待续,请跟着狐狐的节奏好好掌握,也请为狐狐的整理不易点赞!更多初级中级CPA干货请关注